本文选自“广发证券”

张静静:

海外市场的近忧指的是未来1-2年的变化,比如美联储何时削减QE、什么时候加息;远虑并不是指我们对于长期形势的担忧、更多是对于5-10年前景的思考,包括海外资产风格的变化,还有美股风格的变化。

第一部分:海外市场的近忧

(一)由美国经济变化看海外疫后前景

1. 海外各国疫后恢复错位。

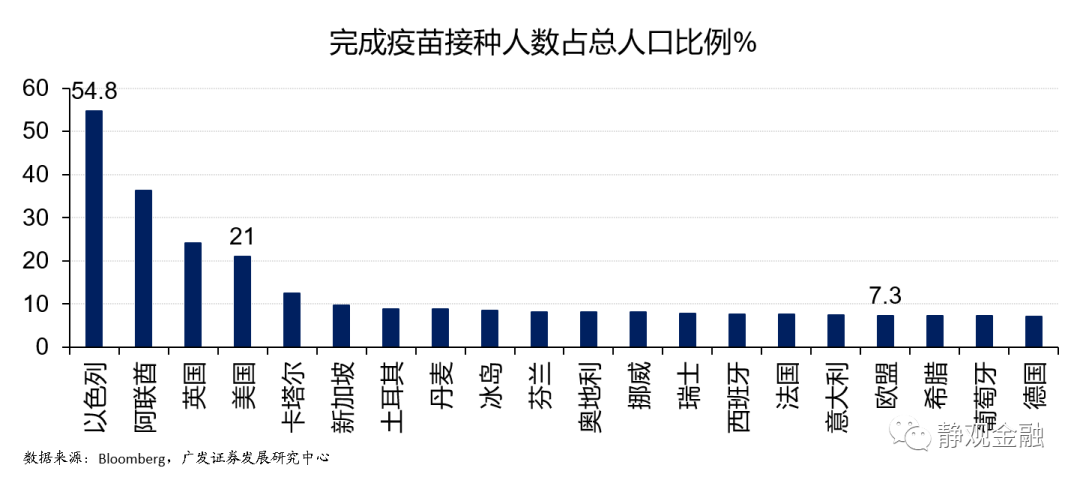

先说近忧,最近海外经济看起来还可以,但是先看下面这张图,截止到上周末(截至3月27日)主要海外经济体完成疫苗接种的人口占比。释放了两个信号,第一个信号,总体形势好像和去年11月9日辉瑞(PFE.US)宣布疫苗问世后大家的预期不太一样,即便是欧洲这样的经济体,和美国相比疫苗接种进展慢了很多,这个可以引发很多关于国际形势的思考,此处不过多展开。第二个信号,美国和英国作为可能最先摆脱疫情约束的国家,未来经济发展很有代表性。因此,我们可以从美国经济未来一些变化评估整个海外经济疫后前景,包括怎么看美国对中国出口的影响以及美联储货币政策何时收紧。

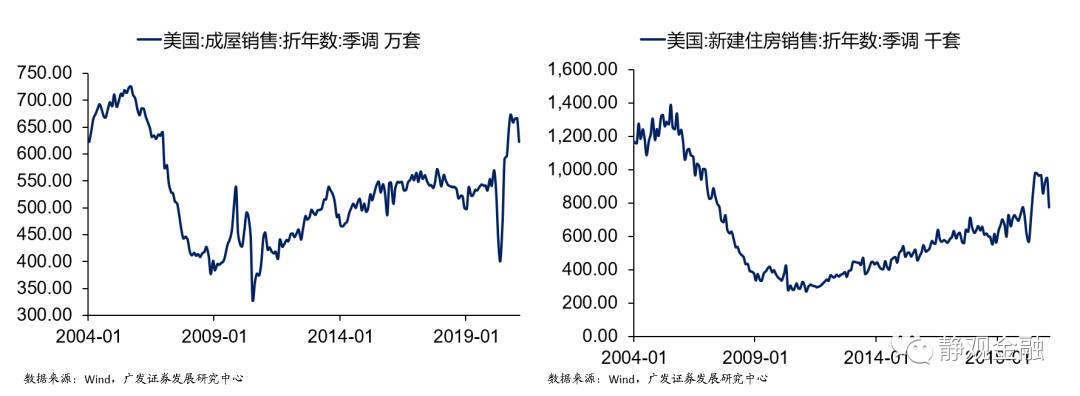

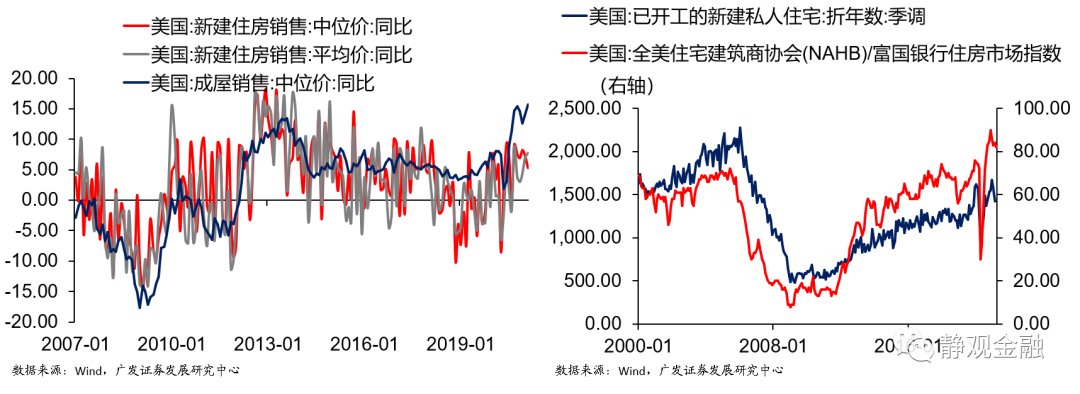

2. 如何理解美国地产销售降温疫情即将结束,美国地产降温。

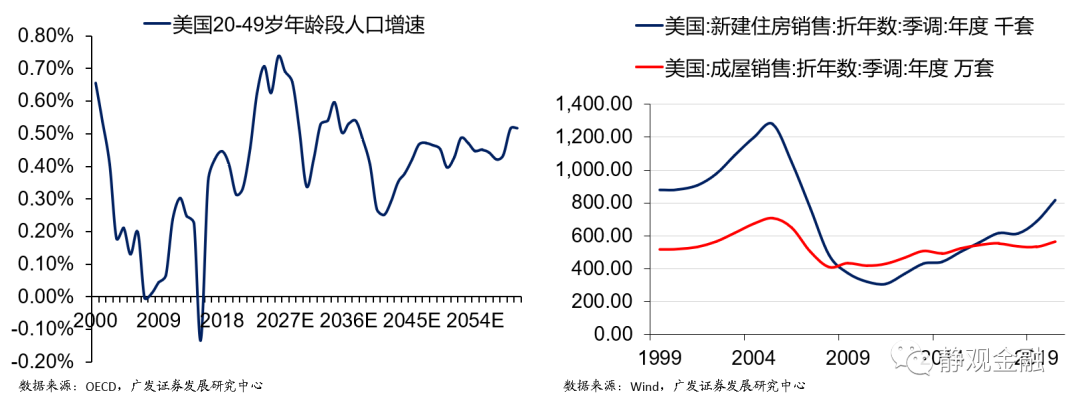

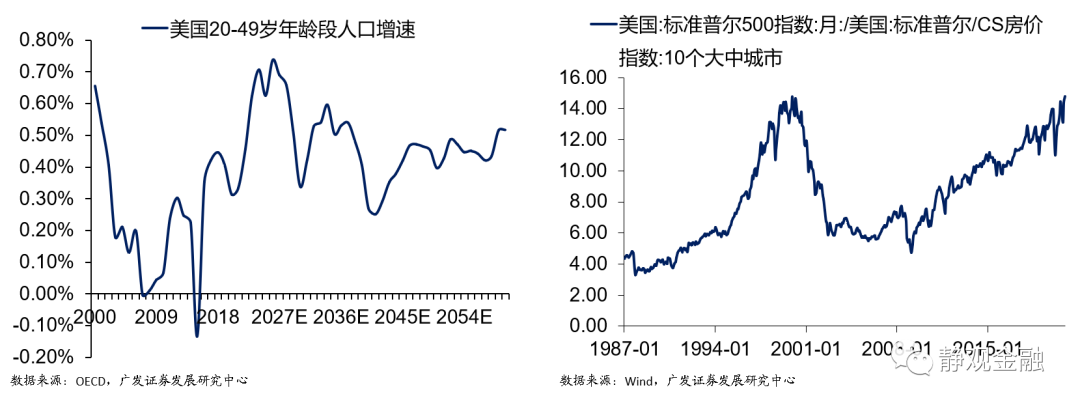

我们去年认为当下美国10年地产上升周期只走到了前半程,但2月份美国二手房(成屋)和一手房(新屋)销售数据掉得很快。为什么我们去年认为美国地产处于十年上升周期?从影响经济体的地产的三个因素,城镇化过程、信用环境和人口来看,前两个因素在美国当下都算中性的,第三个因素我们参考购房年龄段人口(20-49岁)而非人口总数,该指标增速在2016年触底且同比转正,可以持续上升至2026年,这是我们判断的重要依据。并且去年美国地产确实创下14年以来销量新高,金额历史新高。

疫后美国地产销售热源于疫情触发美国改善性购房需求以及购房周期的缩短。

反思一下,去年美国地产好的有点异常,斜率非常陡峭。疫情确实带来购房成本下移,但去年参与到美国房地产的主要是中产和高净值群体,疫后美国地产销售热源于疫情触发美国改善性购房需求以及购房周期的缩短。各位在上海或者北京的购房周期起码在半年到一年以上,需要有一个工作之余的时间才可以看房。疫情之下购房周期被大大缩短了,凭借线上VR看房,可能半个月到一个月就完成了购房周期,因此我们才看到了去年美国地产销售非常强劲。

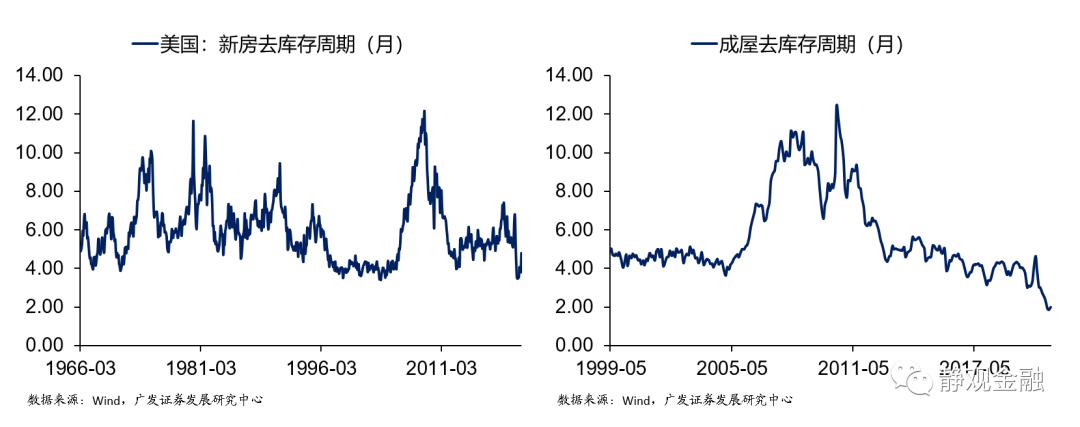

低库存和购房周期重新被拉长必然约束年内美国地产销售。

现在的情况是疫情下美国二手房即便房价上涨,库存跌到了2个月去库存时间,即按照一月份销售数据,两个月二手房就卖光了。没有库存自然会约束销售。新屋好像不受影响,因为会有新开工支持新屋供给。但随着疫情影响减弱,购房周期回归到正常的水平,我们确实看到了新屋去库存周期在反弹但仍然处于下限。

地产开工取代销售称为年内地产亮点。

美国地产销售数据确实有所回落,但跟疫前相比也还不错。此外,现在低库存、房价上涨、地产景气度高情况下,美国地产开发商将积极开工。所以和去年相比今年美国地产甚至经济环境里最重要的亮点不是销售,而是地产开工。

3. 群体免疫将改变美国经济结构,亦影响中国出口结构

美国的需求对中国形成了很大出口的拉动,如何理解去年至今美国的需求?

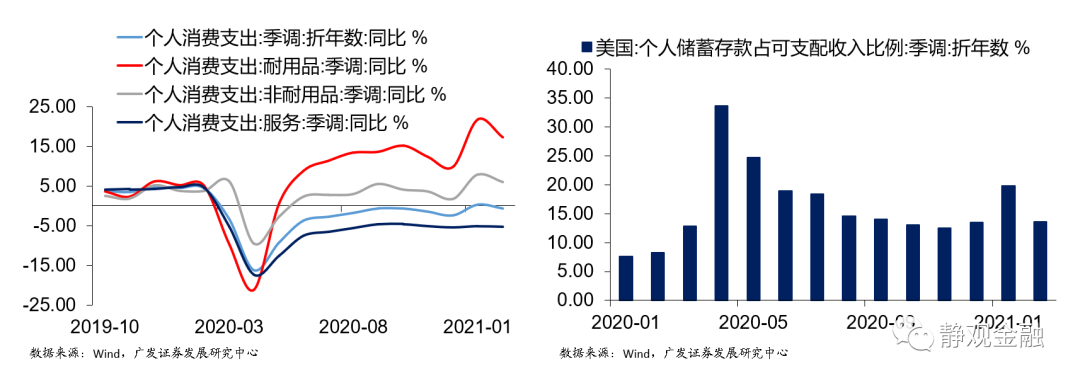

美国的经济结构在疫情之后发生了扭曲。

疫情之前,以个人消费为例,主要消费对象是服务,占到了7成。但该部分恢复与中国完全不一样,中国自去年二季度开始服务开始慢慢爬升,而美国去年8月份到今年2月份服务消费同比增速没有上升,可能只有群体免疫之后才会有一个质变。美国疫情之后财政一直在向居民进行转移支付,收入不降反升,且服务消费受到约束,肯定会使美国个人消费倾向朝其他方向转移,比如说耐用品的消费。同时去年二季度开始美国地产消费比较强劲,会带来两个直接的需求,一是地产后周期的家具家电,二是社交距离下买了郊区的房子后对汽车需求上升。以上因素叠加,我们看到去年二季度之后美国个人耐用品消费同比增速异常高,达到两位数,过去几十年都很罕见,这个也对中国对美国To C端出口形成很大的拉动。

今年二季度末到三季度初美国耐用品的消费支出的同比增速会大幅下降,中国对美To C端出口或将放缓。

今年二季度末到三季度初美国需求结构会有一个很大的变化,就是耐用品的消费支出的同比增速会大幅下降。有三个原因:第一,如果财政对于美国的消费有影响的话,而第三轮的财政刺激一定是最后一轮,疫情都要结束了,你还有什么理由给大家发钱呢?第二,如果我们认为大概6-7月份,或者三季度初美国实现群体免疫,压抑了一年的服务类消费需求会有一个报复性脉冲并对耐用品消费需求形成挤出。第三,美国地产今年注定了销售会不像去年那么景气,可能也会抑制地产后周期以及汽车的消费需求。

美国地产开工和资本开支是亮点,对中国To B端出口形成拉动。

如果美国在耐用品或者整个商品消费需求是下降的,那自然对中国To C端出口拉动没有像去年那么友好,甚至有可能是放缓的。幸运的是美国经济仍有亮点,一是地产开工非常积极,2月份有寒潮数据不具代表性,3月份应该还可以;二是美国M1很高,企业和老百姓手上都非常有钱,去年压制了一年的资本开支诉求有望在群体免疫后迸发。地产开工加上资本开支意味着美国To B端需求非常强劲,在二季度末至三季度初对中国的出口结构会有影响:To C端下滑但To B端改善。

(二)美联储或于Q3收紧货币

1. 美联储或于Q3削减QE

经济好似乎是好事情,为何又是近忧呢?因为经济好会给货币政策收紧一个理由。美国无论是居民还是企业手里都有钱,并且是自有资金,消费和投资对于无风险利率上升并不敏感。因此对于美联储来讲,当她需要收紧货币政策时也会毫不犹豫。

三季度我们认为美联储大概率削减QE,有两个原因。

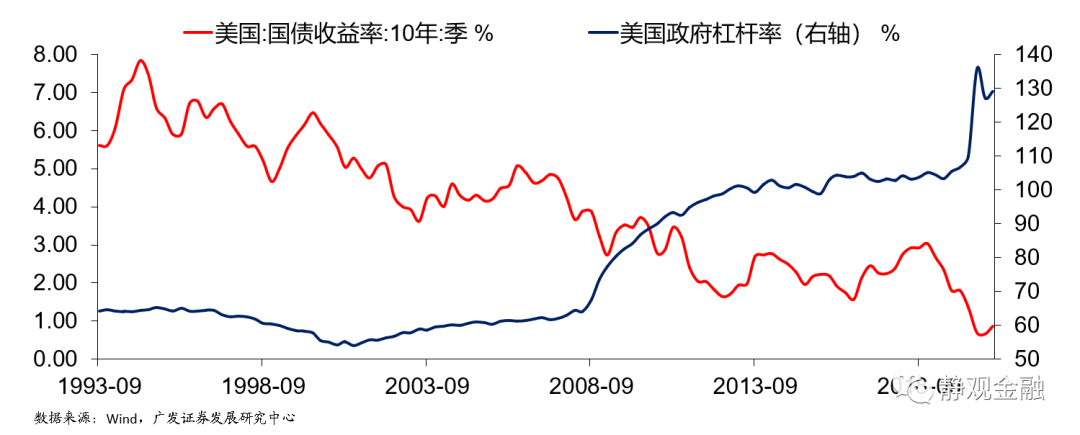

第一,过去几十年10年期美债收益率和美国政府杠杆率长期负相关,这是因为美国可以财政赤字化,美国每一次QE无非是帮财政压一压国债的发行成本,如果第三轮财政刺激是最后一轮,而基建在加税情况下财政收支平衡,我们未来看不到美国赤字率再大幅上升了。货币政策可以不那么激进。

第二,美联储前主席耶伦在2月7日和3月7日两次提及如果第三轮财政刺激落地,2022年可以看到美国实现充分就业。其讲话包含货币政策含义,意味着美国在明年下半年很可能会引导加息预期了。我们可以倒推,金融危机之后,加息之前需要先结束QE,结束QE之前要先削减QE。14年用了10个月时间削减,倒推起来今年三季度或开始削减QE。

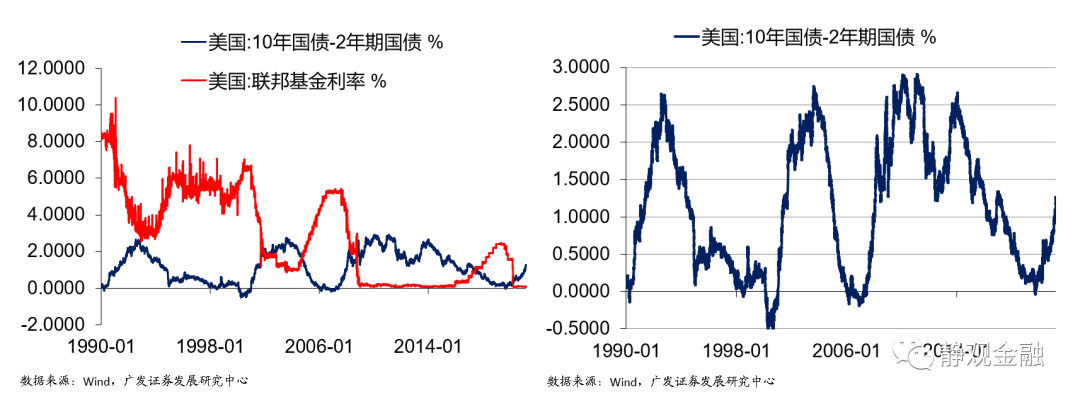

2. 明年中10Y美债或触及2.25%

我们可以用利差倒推明年10年期美债可能到什么样的高点。做债的朋友一定知道,利率债有牛陡、熊陡、熊平和牛平这样的利差交易策略。美国非常规律,无论经济衰退和复苏原因是什么,10年期和2年期美债利差始终规律运行,从倒挂到2.5%以上,再到倒挂再到2.5%以上。从倒挂到利差峰值一定经历了一个牛陡再到熊陡,随后进入熊平。熊平也就是在引导加息预期或者加息周期中。结合耶伦的讲话,明年下半年之前,我们很有可能看到10年期和2年期利差峰值出现。

由此可见,即便保守来看明年二三季度10年期与2年期美债收益率差值起码也会到2%以上。目前美国基准利率上限是0.25%,因此明年中10年期美债收益率会在2.25%略高一点的位置。也许那个阶段就有很多资金配置了,比如说1月份收益率升破1%以后中国和日本这种本来持有美债的大户又增配了美债,去年利率很低的时候一直再减持。总体来看,10年期美债收益率的上行趋势应该还没有结束,意味着好像美股后面还是有风险的。

3. Q3美股调整风险较大

从定性、定量和日历效应三个因素看,美股4、5月份还有上涨空间,6-9月份下行概率和幅度会很大。

第一,定性角度看。

首先,去年以来每次美国宽财政的时候市场表现非常积极,甚至有散户开始叱诧风云,和美国人有时间、又有财政转移支付发的钱相关。第三轮财政刺激落地之后,理论上还会有一定的散户入场,市场参与度提高,风险偏好也会提高。此外,在第三轮财政刺激落地之后有一些涉及病毒检测和疫苗采购的部分开支,意味着美国会更接近群体免疫,经济向好预期也会有所帮助。最后,宽财政的时候美国政府很难会紧货币,短期2-3个月美国货币政策不会收紧,理论上4、5月份美国在定性上来看是可以上涨的。

第二,从日历效应看。

美股日历效应非常有规律,一般11、12、4、5月表现的不错,12个月中最差的就是6-9月份。

第三,定量角度看。

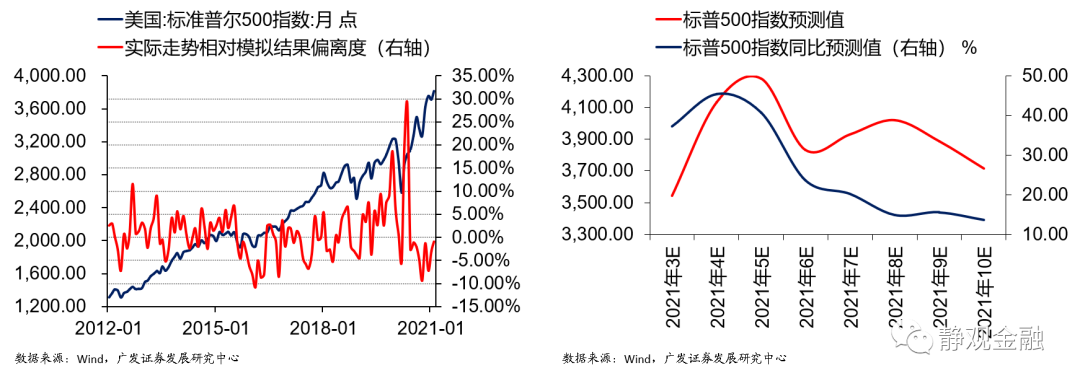

我们有一个四因子模型。简单说一下,你会发现美股不仅受美国经济影响,也会受海外经济影响,因为美国跨国公司很多,整个企业在境外的盈利占比达到三成,美国经济好不足以支持股市表现,因此美国经济和海外经济是我们考虑的第一个和第二个因素。第三个因素是美股结构,它和美国经济结构的差异,但这是一个慢变量就先不考虑了。第四个因素是无风险利率,第五个是风险溢价。剔除美股结构后,我们得到美股四因子模型,将四个因素建模我们回顾发现对美股拟合还可以。拟合结果和实际值的比较显示美股还没有超涨的信号,并且我们的结果显示4、5月份还会涨一涨。

6月份往后看,美股调整压力非常大。

从日历效应和四因子模型来看是如此,从定性角度来讲,6、7月份如果美国可以实现群体免疫,从图1可以看出全球群体免疫是错位的,和疫情问世时的预期是不一样的,群体免疫的时候需求的一些瑕疵会曝露出来,即此前的预期过于乐观了。再加上只要三季度美联储会去削减QE,10年期美债收益率在年内到2%,且大概率由实际利率驱动,这个时候美股下跌压力会比较大。

拜登上任初期或寻求释放美股风险。

进一步看,美股历年涨多跌少,但是下跌非常有规律,集中在每一个总统上任前两年。有一定有经济因素,因为上任前两年政策红利还没有释放出来,且经济刚经历衰退。但不否认有其他因素,美股是总统的成绩单,总统希望执政的中期有一个很漂亮的成绩单。美股风险什么时候释放呢?可能上任初期释放会比较好。

加税+基建组合拳是金融危机后美股牛市逻辑的终结者。

最近美国一直在提要加税和基建。其实这个财年根本没有机会落地了,但为什么一直要释放这样的信号?加税叠加基建,相当于是金融危机后美国牛市逻辑的终结者,因为金融危机后美国牛市无非是科技牛,赖以生存的宏观环境就是低通胀、低利率、再加上部分的美股回购。加税削弱EPS和美股回购逻辑,基建一定程度上配合美国的地产和其他一些因素,可能对于通胀预期有一些提振。本来只做基建的话,大家会认为后面美国财政赤字还会很高,货币政策还会宽松。但是配合加税下财政平衡,超宽松的货币政策可能不复存在了。整体来看,今年美股调整压力是比较大的。

第二部分:海外市场的远虑

(一)两因素看美债长期走势

1. 10Y美债的长期定价因素

以上是我们的近忧,我们看一下远虑,不是担忧而是我们的一些思考。

美债收益率受经济因素与非经济因素影响。

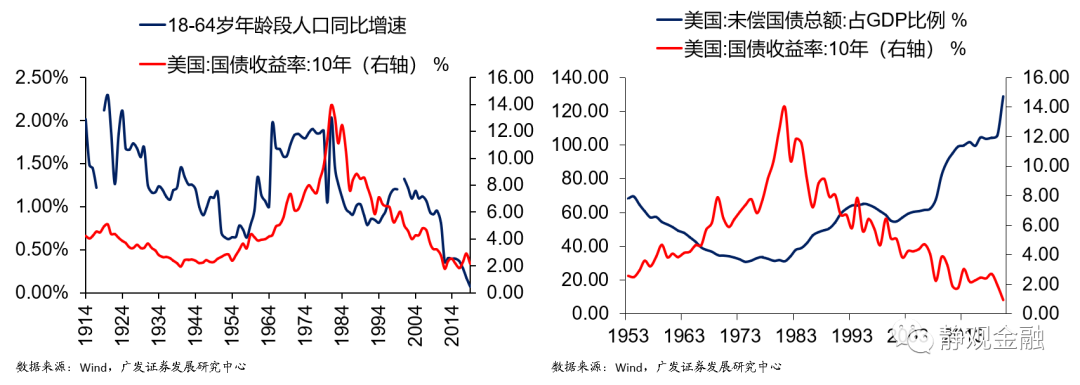

一方面大家知道美债他是一个特殊的利率债,如果讲中国的国债主要还是由中国的经济基本面影响的话,美债具有一些配置价值和避险价值,有非经济因素影响。经济因素方面,长期趋势一定和人口有关的,大体来看10年期美债走势和美国的劳动力人口增速是同趋势的。非经济因素是财政赤字货币化,美国政府杠杆率上行下无风险利率一定要下行,否则美国会面临债务问题。

社会结构及财政政策驱动非经济变量。

是不是美国政府杠杆率下行阶段,无风险利率一定要上行呢?虽然没有因果关系,但是可以想一个问题,美国过去几十年无风险利率和政府杠杆率为什么有的时候上行、有的时候下行。这和美国社会结构有很大关系。美国是两党轮流执政,但不是每次轮流执证就意味着两党的影响力在交替。

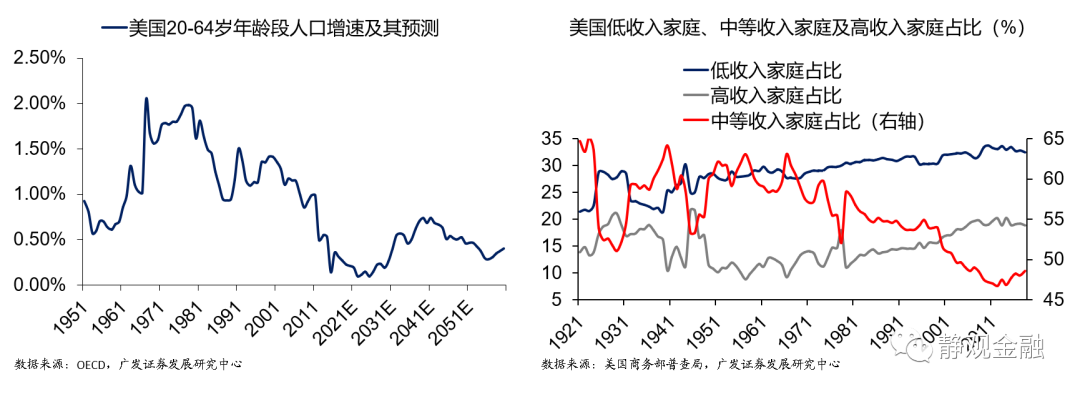

包括2020年美国大选这一次,一战之后只有三次两党执政影响力的交替。民主党代表大政府,如果大家比较推崇民主党,即社会在呼吁公平;共和党代表小政府,是追求效率的,推崇共和党意味着整个社会是推崇效率的。在大萧条的时候,1933年罗斯福当选是一个节点,当时美国社会结构扭曲,中产占比很低,社会开始推崇民主党。如何实现公平呢?

可以把他比作一个龟兔赛跑的游戏,缩小贫富差距应该在游戏规则里面去阻止兔子跑得快,一是加税,通过二次分配方式“劫富济贫”;二是适度上调无风险利率,低无风险利率有利于财富净值上涨,但对于低收入人群难有正贡献。到了80年代,美国社会结构优化得很好了,经历了70年代两次石油危机持续高失业率之后社会开始排斥民主党的公平性政策,反而对于共和党的效率性政策比较推崇。所以80年以里根当选为标志性事件,美国进入到了共和党影响力上升追求效率的阶段。我们看到减税期,政府杠杆率上升,无风险利率下降。

2. 未来10年10年期美债收益率或走高

特朗普败选和拜登当选就是一战之后的第三次两党影响力的交替。所以未来美国政府杠杆率会下降,无风险利率可以上升。美国因为是一个移民国家,二战之后还有婴儿潮和回声婴儿潮,未来10-20年劳动力人口增速会反弹一点。所以10年期美债中枢在未来10年可能是小幅上移的。

(二)美股风格或迎长期切换

1. 科技退潮;核心消费医药跑赢美国债券收益率下移比较利好长久期资产。

这样的变化会对美股逻辑有很大的影响。在过去几十年,科技股一直很受益,是因为美国债券收益率下移比较利好长久期资产的。80年代后美股两次牛市都是科技牛,即长久期资产的牛市,因为对于科技股我们是用未来十年二十年之后的一些逻辑反推现在可能它可以达到什么样的股价和估值。

科技牛即将退潮。

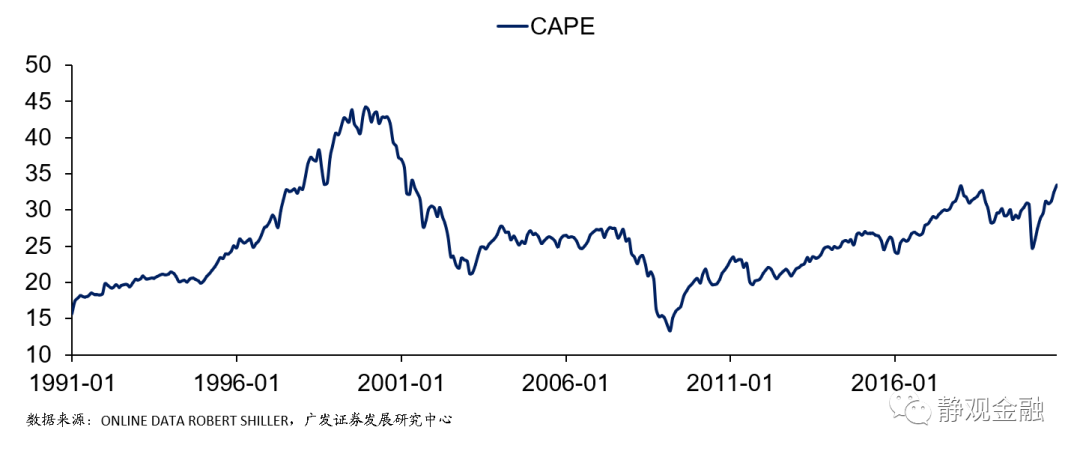

如果我们认为10年期美债收益率下行趋势结束了,无论其上行幅度是怎样的,且现在美股估值(标普500指数10年席勒周期调整市盈率)又这么高,理论上美股风格在未来10年可能有变化。科技牛就要退潮。

哪些板块会表现不错呢?

第一,要缩小贫富差距,“接地气”资产会比较好,包括核心消费、医药和教育等等。

第二,和基建以及地产相关的也应该有机会。

2. 未来10年美国股房比回落美国股市与房市存在大约10年的轮动周期,未来10年股房比或回落。

此外,我们还会发现美国的市场还有一个很有意思的大类资产之间的轮动,即美股和房地产之间的轮动。

第一,虽然我们认为后面的10年是科技股退潮,还是会有表现不错的美国资产。但现在科技及金融行业确实是在美股包括标普500指数当中占比权重比较高,这意味着如果科技股退潮,指数表现是相对有点疲弱的。

第二,我们反复强调现在位于美国地产十年上升周期的前半程。第三,美国现在的股房比到了纳斯达克泡沫破灭的高点,意味着可能未来的10年是股房比的下降周期。

股房比回落利好非美市场。

这一变化背后对应配置逻辑是:全球来讲美股算一类核心资产,在美国股房比上升阶段,相当于全球资金在抱团美股,对于其他的市场来讲,可能机会相对就不那么大,这个时候美股的表现应该比非美的市场好一些。反过来,股房比的下降大概率说明资金抱团在解散。全球的资金不会大量全部投进房地产,因为不具备流动性。资金抱团性解散的时候,资金会去美国海外找机会,非美的市场会有表现力。

非美市场的机会在A股。

非美市场中还有一条规律,无论是当年的日本、韩国以及中国香港地区,都证明了同一个规律,只要一个国家或者一个地区跨过了中等收入国家陷阱成为一个高收入国家(地区)的时候,随后的10年甚至日本当时是20年,股市可以跑赢美国,领跑全球。原因一方面是外资会从低配到标配甚至超配,一方面是居民资产搬家。

未来10年如果股市的机会在非美,那么非美的机会在A股。我们知道大概2023-2024年中国是可以跨过中等收入国家陷阱的。其实中国经济方差很大,大湾区人均GDP已经跨过去了,因此此前若干年我们看到一些海外指数已经在配置一些A股。我相信未来10年A股是有长期机会。短期大家可能会纠结于A股市场的风险,我相信长期是不错的。希望大家可以做时间的朋友,预祝大家成为市场的赢家。

(智通财经编辑:秦志洲)