本文选自“安信证券”

因基数效应和需求旺盛,2021年一季度快递行业业务量确定性高增长,但行业价格竞争、快递企业扩大投入、去年同期成本红利等因素,均可能导致2021Q1快递企业面临业绩压力,建议投资者关注行业中长期格局变化。

通达系快递:

(1)量:通达系快递龙头Q1件量增速预计超80%;

(2)价:价格竞争持续,预计Q1通达系单票收入同比降幅区间为18%-20%;

(3)成本:规模效应提升带动成本改善,但高速公路通行费常态化征收,春节不打烊增加额外成本,Q1成本改善幅度或低于预期,测算单票成本同比降幅约18%-19%;

(4)盈利:单票盈利存在持续下滑风险,假设单票税费不变,则单票盈利下降0.02-0.08元。

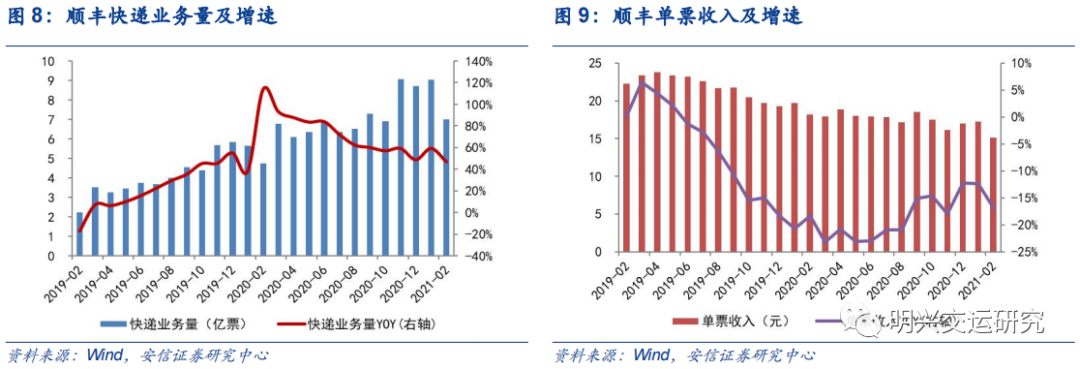

顺丰控股:2021M1-M2速运业务量同比+53.9%,件量增速回落符合预期,原因包括:1)去年同期高基数(疫情红利+同行未能及时复工),2)今年春节错期影响需求,3)通达系不打烊分流部分公司散单业务。预计Q1时效件增速将大幅回落,同时公司从2020Q4加大资源投入,对成本的影响或延续至Q1,考虑到去年同期公司享受通行费减免、增值税优惠等,短期盈利能力将承压。中长期来看,时效快递底盘稳健增长仍可期待(消费+工业需求);资源强化投入有助于强化品牌效应与经营壁垒;新业务高速增长,未来或扭亏为盈。

投资建议:

(1)通达系:主业业绩进入下行周期,Q1业绩预计承压。总体来看,电商快递仍处在格局出清的前夜,网络稳定、精细化管理能力强的头部公司将最终胜出。

我们长期看好:

1)中通快递(ZTO.US,02057):电商快递龙头,份额保持行业第一,管理水平与同行拉开差距,并体现为经营优势,其盈利水平持续领先同行。

2)韵达股份:件量增速领先同行,份额始终紧追龙头中通,虽短期业绩承压,但公司战略定位清晰,精细化管理能力突出,估值回调后迎来长线布局机会。

同时关注圆通速递、申通快递未来与电商巨头的融合变革,以及德邦股份基本面的持续改善。

(2)顺丰控股:时效件中长期稳健增长仍可期待,同时公司发力下沉市场,特惠专配件与丰网均将助推份额扩张,公司快运、冷链等新业务逐步进入收获期。长期看,顺丰有望成长为全球综合物流服务商巨头,尽管短期资本开支带来盈利水平波动,我们持续看好公司中长期竞争力。

风险提示:快递行业价格战快递行业及各企业件量测算误差;价格竞争超预期;成本下降幅度不及预期;快递企业资本开支投入力度超预期;顺丰时效快递增速放缓;顺丰新业务拓展不及预期等。

01 通达系:量增价减,份额当先

1.1. 低基数效应,Q1件量预计大幅增长

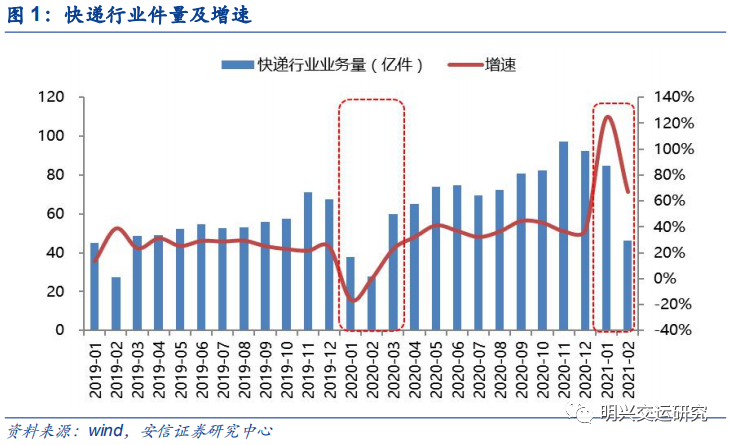

2021年一季度快递行业件量确定性高增长。2020年初的疫情对快递企业全网产能产生影响,造成较低业务量基数。今年电商需求持续旺盛,快递企业推出“春节不打烊”模式满足需求,根据国家邮政局实时监测数据显示,截至3月24日,今年我国快递业务量已突破200亿件(其中1-2月行业累计件量131.1亿件,同比+100.3%)。我们测算3月1日-24日日均件量约2.87亿件,假设日均件量变化不大,则3月行业件量测算为89亿件,同比+48.8%;2021Q1行业件量测算为220亿件,同比+75.6%。

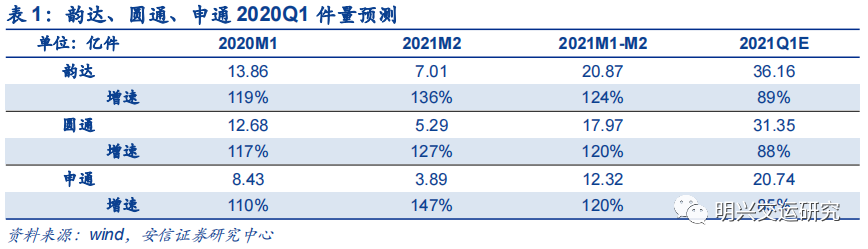

因基数效应,通达系快递龙头件量Q1增速预计超80%。假设通达系快递企业3月件量增速约55%-59%(高于行业增速约5-10pts),预计20201Q1韵达、圆通、申通件量分别为36.16、31.35、20.74亿件,对应增速分别为89%、88%、85%。

1.2. 行业价格竞争仍胶着,短期拐点难现

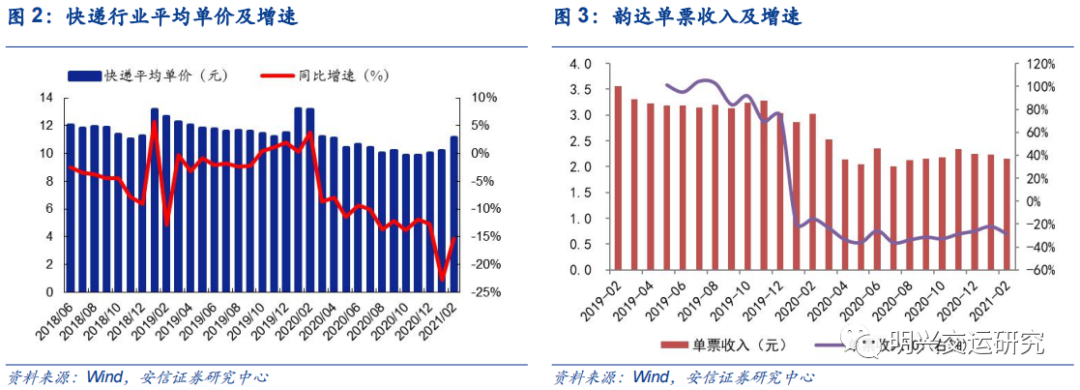

春节提价影响有限,行业价格竞争竞争仍激烈。根据国家邮政局数据,2021年1-2月行业平均单价同比-20.2%,上市快递企业中韵达、圆通、申通1-2月单票收入分别同比-24.2%/-15.6%/-19.7%,虽然各快递企业在春节期间加收临时费用,但总体提价时间较短,行业回归常态后仍以价格竞争为主要手段,预计2021Q1通达系单票收入同比降幅区间为18%-20%。

电商快递龙头份额分化,价格竞争短期仍为提升份额主要手段,价格战拐点未现。从2020全年市场份额来看:中通20.4%,韵达17.02%,圆通15.18%,申通10.58%,顺丰9.8%,较2019年底各家份额变动情况:中通+1.3pts,韵达+1.23pts,圆通+0.83pts,申通-1.02pts,顺丰+2.2pts。中通继续保持第一领先份额,韵达、圆通保持竞争优势,取得市场份额持续增长,顺丰在高端电商市场与下沉市场中实现份额大幅扩张。对传统加盟制快递企业而言,同质化产品和竞争策略导致价格竞争持续,短期价格拐点仍难以出现。

1.3. 去年同期成本红利较多,关注Q1成本压力

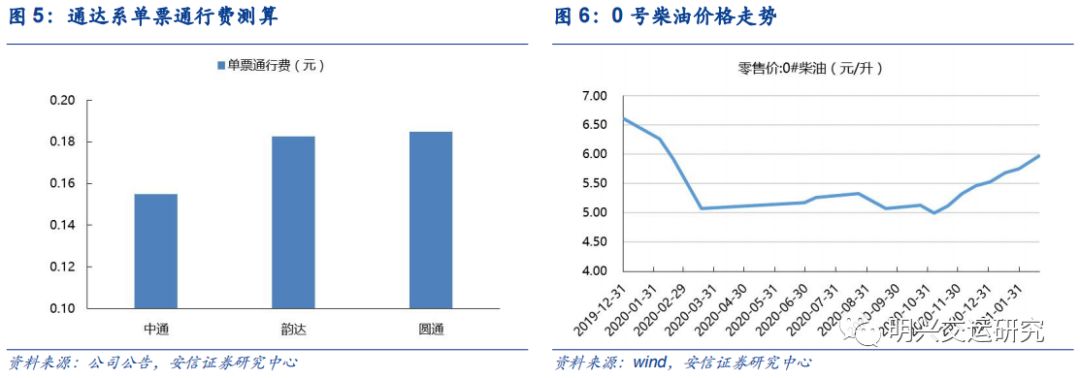

2021年通行费常态化征收。2020年因抗击疫情需要,从2月17日至5月6日,全国高速公路免收通行费。以2019年各家快递企业单票运输成本来看(全年均含通行费):中通0.62元、韵达0.73元、圆通0.74元,考虑到通行费在陆运成本中占比25%左右,通达系单票通行费成本在0.15-0.18元之间。我们测算2020Q1快递企业享受44天免征通行费,各家节约通行费约1.8-2.0亿,而2021年通行费常态化征收。

2021年燃油价格持续上涨。2020年初国际油价大幅下跌,并逐步传导至国内,0号燃油价格在一季度经历三次调降,从2020年初的6.61元/升逐步调降至3月18日的5.08元/升;而2021Q1燃油价格则有四次调升,从年初的5.53元/升逐步上涨至2月19日的5.98元/升,我们测算2021年1/2/3月油价平均变动幅度为-15%/-5.6%/+8%,Q1平均油价同比-3.4%,此外当前Q2油价较去年同期上涨约17.7%,快递企业将面临更高燃油成本压力。

春节不打烊带来额外成本。2021年春节期间新冠疫情防控仍趋严,且各地号召就地过年,快递企业配合市场需求均发布春节期间正常运营公告,相比去年,2021年的不打烊计划不仅启动早,时间跨度也大幅延长(从2月4日-2月19日)。考虑到春节期间的用工成本和临时资源价格较高,预计春节不打烊期间的经营成本较高。

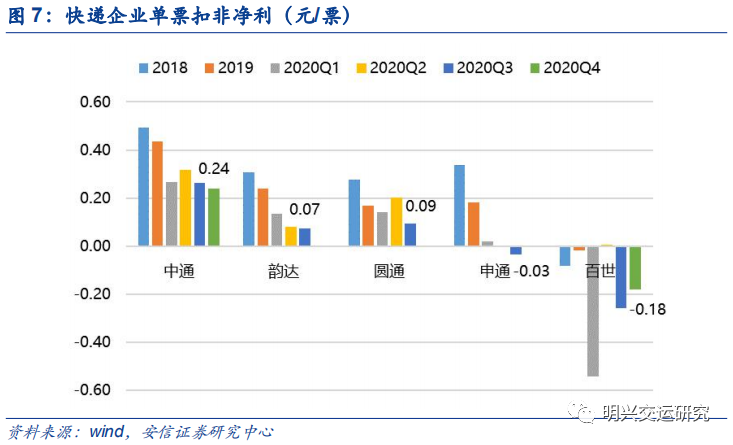

1.4. 单票盈利或持续下滑

2021Q1快递企业单票净利润存在继续下滑的风险。从历史数据来看,通达系快递单票盈利进入下行周期,其中中通单票净利仍相对最高、而申通、百世单票盈利出现亏损。2021Q1快递企业面临价格竞争以及成本管控压力,根据我们的测算,2021Q1快递龙头企业单票收入同比降幅约18%-20%(约下降0.57-0.60元),单票成本同比降幅约18%-19%(下降0.50-0.55元),假设单票税费不变,则单票盈利或下降0.02-0.08元。

02 顺丰控股:高基数致业绩承压,资本开支巩固护城河

2.1. Q1时效件增速回落,中长期稳健增长仍可期

2021年1-2月顺丰速运业务量为16.02亿件,同比+53.9%,件量增速回落符合预期。我们认为今年顺丰件量增速回落的原因包括:1)去年同期高基数(疫情红利+同行未能及时复工),2020M1、M2顺丰业务量增速分别达到40.4%、118.9%,2)今年春节错期影响需求,3)通达系不打烊分流部分公司散单业务。

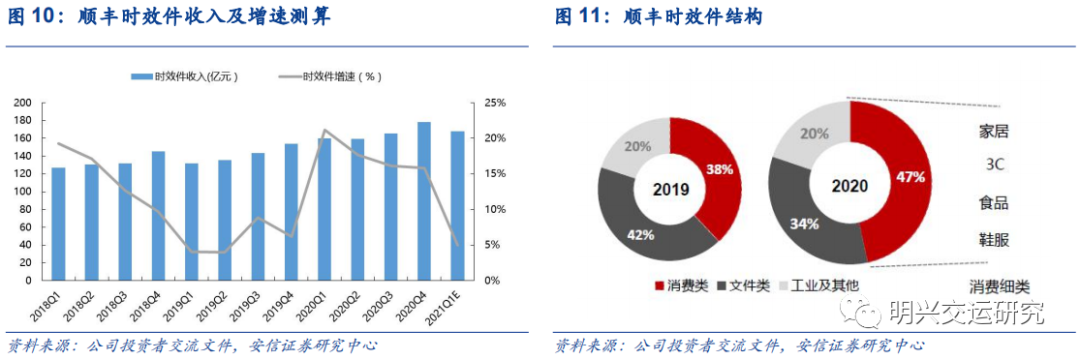

Q1顺丰时效件增速预计回落,未来稳健增长仍可期待。考虑到基数效应影响和春节错期对需求的影响,我们测算顺丰Q1时效件件量增速回落至10%以内,较2020年20%+的件量增速回落。我们认为顺丰时效快递具备较高壁垒优势,在需求层面:1)线上渗透率加速提升、消费升级动力强劲,高端电商增长仍将带动顺丰时效件稳健增长;2)制造业升级大势所趋,当前顺丰时效件中的高端制造业的工业品增速显著,未来B2B/点对点的工业品需求将成为顺丰时效快递增长的重要引擎。

2.2. 资源投入期,成本压力或致利润率下滑

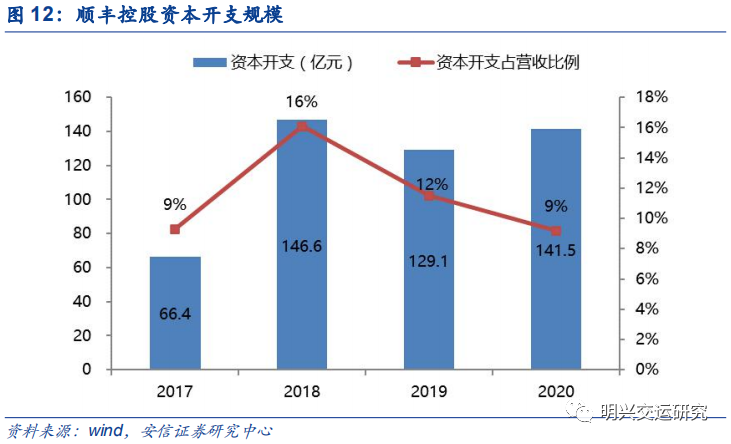

2020Q4资本开支提速,对成本影响或延续至2021Q1。2020年顺丰资本支出为141.5亿元(占收入比重约9.2%),其中Q4公司资本支出为62亿元,同比+231%/环比+64.7%,资本开支节奏加快,我们认为主要与加大投入土地、仓库、分拣中心、车辆等资源和工程项目有关。根据公司披露,随着业务版图持续扩大,网络类型、快件大小、服务时效、服务标准均日益丰富,对于网络管理的要求越来越高,当前公司正在进行四网融通项目建设投入,短期资本开支的提速一方面将导致经营成本上升,另一方面则巩固公司长期竞争力。

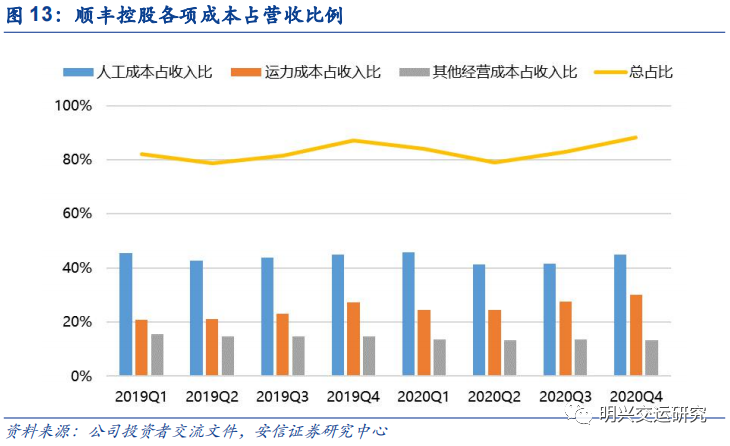

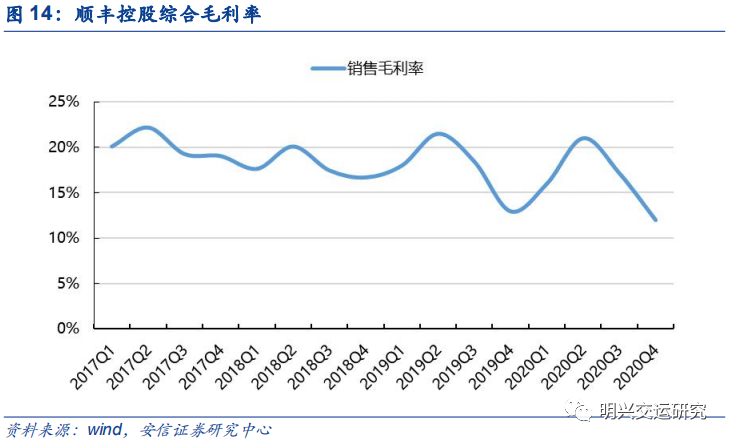

人工、运力等成本上升,2020Q4毛利率同比略下滑。在投入较快的影响下,2020Q4顺丰人工成本/运力成本/其他经营成本占收入比分别为45.0%、30.1%、13.2%,其中人工和运力成本提升较快,Q4顺丰综合毛利率为12.0%,同比下降1pts,环比Q3回落6.1pts(季节性回落)。

在成本压力以及业务量结构变化影响之下,2021 Q1毛利率预计仍承压。(1)考虑到公司从2020Q4以来投入较大,成本压力或延续至2021Q1,同时2020Q1公司享受通行费减免、税收优惠政策等红利,造成基数影响;(2)电商特惠件占比提升,其他新业务占比提升,公司综合毛利率预计继续承压。

2.3. 新业务稳步发展,看好公司长期成长价值

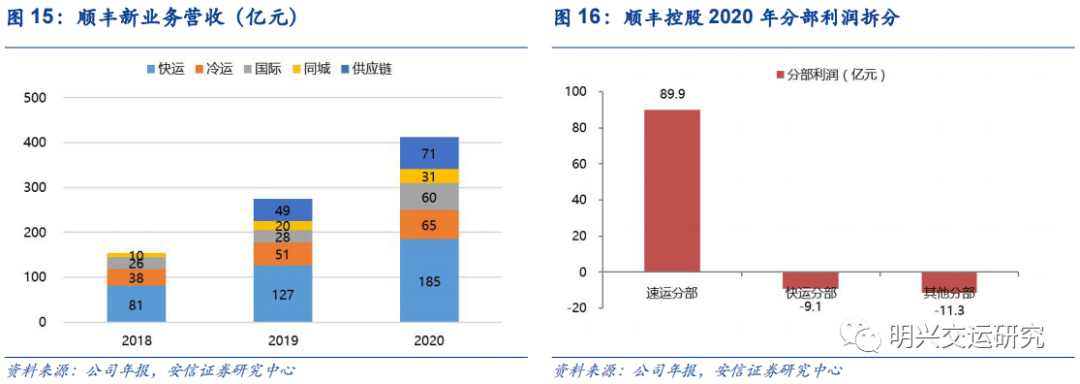

新业务处于快速成长期。公司2020年五大新业务收入合计达到412.37亿元,同比+50.2%,占营收比例达到26.8%。具体来看:快运、冷运、同城急送、国际、供应链的收入增速分别为同比+46.3%/27.5%/61.2%/110.4%/44.5%,均保持着较快增长。

新业务未来有望逐步扭亏。公司年报披露速运分部(包含时效、经济、冷链、国际等业务)2020年净利润90亿元、快运分部净利润为-9亿元、其他业务净利润-11亿元。总体看,顺丰速运业务保持着较强的盈利水平(净利率6.7%),新业务处于投入期,未来有望逐步扭亏。

展望未来,大物流时代,参照海外快递物流巨头成长经验,顺丰作为国内快递龙头有望通过“内生+外延”双轮发展,成长为国际领先的综合物流服务商,持续看好公司长期发展。

03 投资建议

2021Q1快递企业面临业绩压力,关注行业中长期格局变化。对通达系而言,Q1件量虽同比大幅增长,但价格战持续,且成本改善幅度或低于预期(去年同期成本红利较多),单票盈利存在持续下滑风险;对顺丰而言,因去年同期高基数,核心底盘时效快递件量增速大幅放缓,同时处于资源投入期,短期盈利能力面临压力。

1)通达系

通达系由于价格持续竞争,主业业绩进入下行周期,Q1业绩预计承压。总体来看,电商快递仍处在格局出清的前夜,网络稳定、精细化管理能力强的头部公司将最终胜出。

我们长期看好:

1)中通快递:电商快递龙头,份额保持行业第一,管理水平与同行拉开差距,并体现为经营优势,其盈利水平持续领先同行。2)韵达股份:件量增速领先同行,份额始终紧追龙头中通,虽短期业绩承压,但公司战略定位清晰,精细化管理能力突出,估值回调后迎来长线布局机会。同时关注圆通速递、申通快递未来与电商巨头的融合变革,以及德邦股份基本面的持续改善。

2)顺丰控股:时效件受益高端电商需求爆发,同时公司发力下沉市场,特惠专配件与丰网均将助推份额扩张,公司快运、冷链等新业务逐步进入收获期。长期看,顺丰有望成长为全球综合物流服务商巨头,持续看好公司长期投资价值。

(智通财经编辑:秦志洲)