文/万永强(智通财经研究中心总监)

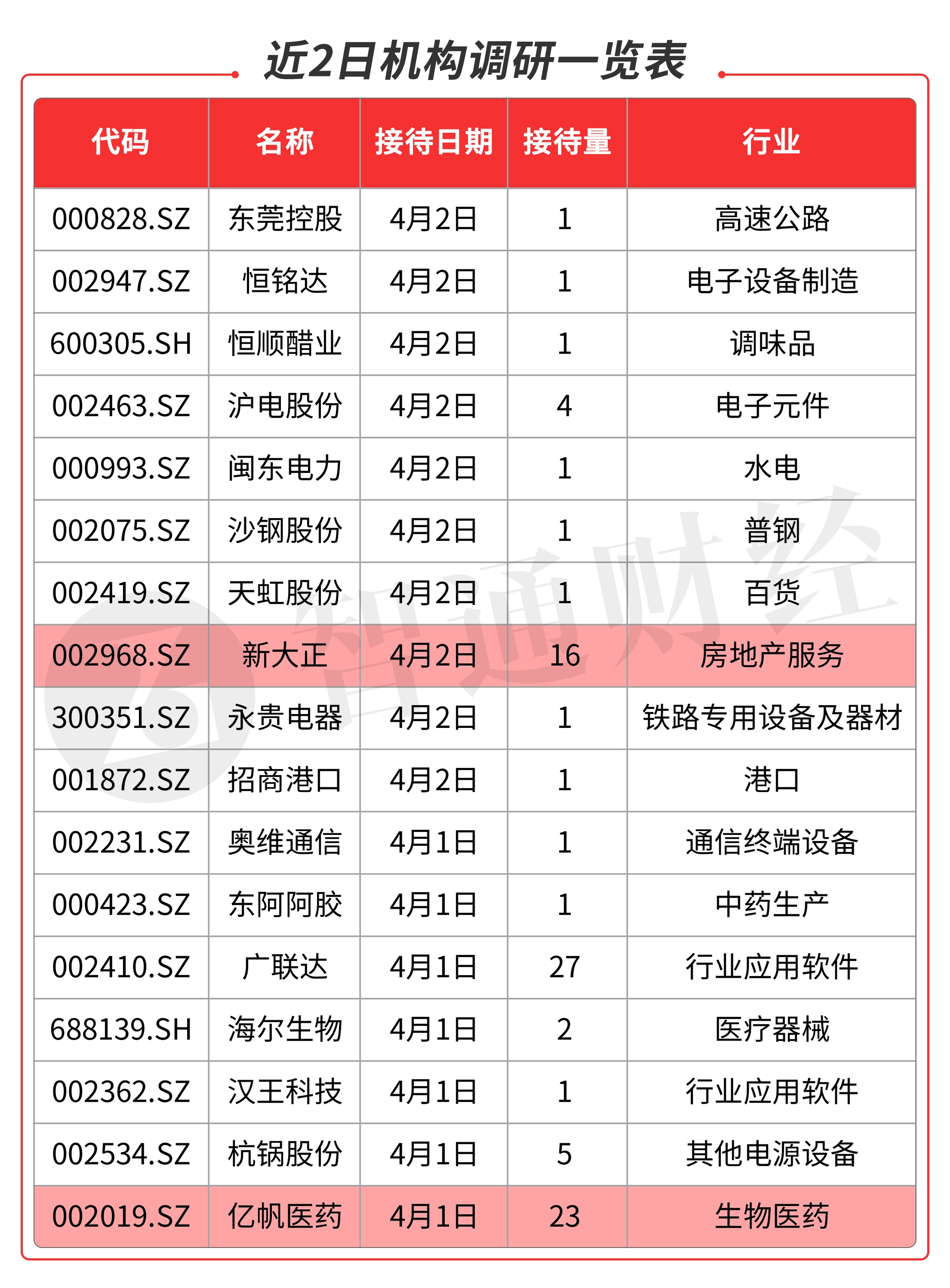

【导读】近期,新大正(002968.SZ)和亿帆医药(002019.SZ)获机构密集调研。

新大正(002968.SZ)作为独立第三方物业服务企业,主要为各类城市公共建筑提供物业服务,专注于中国未来智慧城市公共建筑与设施的运营和管理。受益于上市后品牌知名度的提升,公司业务拓展全国化步伐持续推进,承接各类优质项目的能力凸显,同时新项目规模及质量均有较大提升。

亿帆医药(002019.SZ)主业分为三块,其一是子公司杭州鑫富药业的维生素B5 、原料药和高分子材料;其二是中药和西药的制剂产品;其三是控股62.04%的健能隆创新药业务。展望2021年基本面将出现较大改观,原料药价格出现下滑但已处于底部,后续有望逐步回升。

新大正(002968.SZ)

新大正:近期获汇添富基金、长城基金、华宝基金、海通证券等机构密集调研。

基本面分析:公司作为独立第三方物业服务企业,主要为各类城市公共建筑提供物业服务,专注于中国未来智慧城市公共建筑与设施的运营和管理。公司以基础服务作为主体不会变,并向设施管理、资产管理方向延展,布局城市服务布局。从实体业务来看,公司基于自身发展、行业演变,在上述三个方向去做。

2020年公司在学校、机场、公共、办公及商住物业五大业态同步发力,航空业态优势明显。公共、学校、商住、航空、办公物业的营收占比分别为21%、19%、22%、13%、5%。1、全年学校物业营收同比增长8%,主要受疫情学校业态招投标较晚影响;2、航空物业营收同比大幅增长56%,主要由于公司20年新增进驻7个机场项目,公司目前共在管16个机场,领先国内航空物业;3、公共物业营收实现收入2.77亿元,同比增长25.7%,主要由于大中型项目增加;4、公司在办公物业领域受益于民兴物业的并表以及对通讯公司、烟草公司、干休所等新项目类型的拓展,实现收入3.27亿元,同比增长45.9%,成为公司增长第二快的板块;5、商住物业同比增长10%。当前,公司5大业态齐头并进,同时卓越的品质和良好口碑深受市场认可,随着股权激励机制的落实,未来有望加速扩张,值得期待。

公司设立了创新孵化推进组织,通过专业化团队推进增值服务业务深度开发、推动新型业务模式研究与发展,通过打造“S潮宝”平台,38家商户入驻,8项服务并进,拥有粉丝1.5万人,达成订单9.2万笔。

公司公告成立全资子公司深圳慧链云科技公司已完成工商登记,该公司成立背景系更好落地上市募投项目中“企业信息化建设”;深圳慧链云作为其部分项目的实施主体,未来借助所在区位特点,吸引高端技术人才,争取政策支持人才更好推动募投项目实施。公司未来将利用信息技术提升项目服务及管理品质,进而提升客户体验感和满意度。通过搭建运营平台和技术平台,实现增长模式向高质量转变;用科技赋能传统物业,打造智慧化服务平台,并利用大数据衍生新兴业务,助力智慧城市发展。

2020年公司实现营业收入13.2亿元,同比+25.0%,实现归母净利润1.31亿元,同比+25.6%。报告期内,公司新进驻上海、山东、广东、安徽等区域,覆盖全国21个省市,45座城市,其中,重庆收入达8.7亿元,占比65.9%,重庆以外市场快速增长,北京、陕西、江苏等均大幅增长,全国布局有效推动了规模和效益的双增长。

2020年公司新开发项目和业务合同签约总金额逾9.2亿元,年合同金额约4.7亿元,签约项目的服务期间1至5年不等,签约总金额较去年同期增长约54%。区域拓展方面,省外地区(除成渝地区外)市场开发额约占新开发项目和业务合同签约总金额的78%,公司全国化布局已经初见成效。公司在管项目369个,同比增长13.5%,签约面积约8000万平方米,较上年稳步增长。受益于上市后品牌知名度的提升,公司业务拓展全国化步伐持续推进,承接各类优质项目的能力凸显,同时新项目规模及质量均有较大提升。

2021年开年,为加速推进全国化进程,重庆新大正物业集团股份有限公司变更为新大正物业集团股份有限公司,并新增固体废物治理、污水处理、保安服务、文化场馆管理服务、养老服务等经营范围。在业内人士看来,公司的更名契合了其全国化拓展的战略目标,同时拓展业务范围,也提升了其在物管行业中的竞争力。

公司发布一季度业绩预告:预计公司2021年01-03月归属于上市公司股东的净利润为3463万元-3587万元,与上年同期相比增长40%-45%。业绩变化原因:公司第一季度业绩预计增长主要系经营规模持续扩大,同时受2020年度收购四川民兴物业管理有限公司并表收入的影响。

亿帆医药(002019.SZ)

亿帆医药:近期获华夏基金、嘉实基金、国海富兰克林基金、光大保德信基金等机构密集调研。

基本面分析:公司的主业分为三块,其一是子公司杭州鑫富药业的维生素B5 、原料药和高分子材料;其二是中药和西药的制剂产品;其三是控股62.04%的健能隆创新药业务。子公司杭州鑫富目前是全世界最大的泛酸系列产品供应商,世界VB5市场呈高度寡头垄断格局,全球仅6 家生产企业,70%以上销往欧美等多个国家和地区 ,全球市场占有率 40-45%,居头部地位;高分子材料主要包括PBS、PVB产品。

制剂板块经过整合实现持续增长、生产管理井然有序:公司国内拥有复方黄黛片、除湿止痒软膏、皮敏消胶囊、缩宫素鼻喷雾剂、妇阴康洗剂等药品批准文号共307个,其中独家品种(含独家剂型或规格)41个,独家医保产品17个,独家基药产品5个,是拥有独家产品,尤其是独家医保或基药产品数量较多的国内医药企业之一,已形成比较丰富的差异化优势的专科产品线;国外拥有40个产品权益,包括重组人胰岛素、注射用唑来膦酸浓溶液等。

创新药业务即将迎来收获期:创新药板块进度最快的两个品种为F-627(长效重组人粒细胞集落刺激因子-Fc 融合蛋白)和F-652(重组人白介素22-Fc 融合蛋白)。F-627 与原研安进公司生产的Neulasta 对照已完成III 期临床试验,预计2020 年完成制剂工厂的建设,2021 年国内报产,而海外在2020 年底前完成报产。全球生物创新升白药F627已经向FDA 递交BLA 申请,开始进入回报兑现期。F652 酒精肝临床稳步推进。公司第三代全球创新长效升白药F-627 海外三期临床达到预设评价标准,完成了F-627 中国原液、美国制剂、欧洲包装的全球供应链体系建设,欧洲和中国等其他地区将于年底申请上市,目前海外权益转让正在稳步推进中,升白药全球市场超过50 亿美金,F-627 相比eulasta 仍有自身特色,预计可获得5-10%的市场份额,中性销售峰值5亿美金左右。此外公司第二个生物创新F652(IL22-FC 融合蛋白)曾获得GVHD 的孤儿药认证,并且在治疗酒精肝IIb 临床结果优异,预计今年补做部分临床后有望申请酒精肝治疗的BTD 认证,未来有望切入酒精肝这一大蓝海市场。

2020年年报实现营业收入540,038.06万元,同比增长 4.12%;实现归属于上市公司股东净利润96,839.06万元,同比增长7.19%;实现归属上市公司扣非后股东净利润86,133.12万元,同比增长10.58%。基本每股收益盈利0.80元,同比增长6.67%。拟10派0.5元。

展望2021年基本面将出现较大改观,原料药价格出现下滑但已处于底部,后续有望逐步回升。下半年制剂业务恢复增长。创新药方面F-627用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症,在临床疗效、定价等方面更具优势,公司已经启动在美国、欧洲、日本、中国等国家或地区的商业合作伙伴的筛选、评估与洽谈工作,F-627商业化推进顺利。未来上市后有望成为重磅品种。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。