本文来自“静观金融”。

报告摘要

第一,简单理解黄金的定价逻辑:黄金是时间的敌人,却是通胀的朋友。

第二,关于黄金定价的一个数学问题:

1)驱动黄金的实际利率并非TIPS而是10年期美债收益与美国CPI同比之差。

2)在无长期高通胀的前提下,我们甚至可以认为“原油不止涨、黄金不上涨”。

第三,4-5月可适度看多黄金:美国CPI同比将暂时跑赢10年期美债收益率。

1)黄金走势就是无风险利率与通胀的赛跑。过去半年通胀一直跑输并导致黄金下挫;今年3月黄金颓势已略有改善,表明此间美国通胀或已追平无风险利率。

2)4-5月美国CPI同比或暂时跑赢10年期美债收益率并推动COMEX黄金有所表现。

3)未来2-3个月WTI原油价格大概率止涨,黄金的性价比稍显突出。

第四,2021年6月后黄金或将再度调整:美国CPI同比开始回落、Q3美联储削减QE。

第五,长期看:既无高通胀亦无极低利率,黄金或将再次沦为鸡肋资产。

1)由其定价逻辑可知,只有高通胀或者极低的无风险利率下黄金才能有所表现。

2)未来5-8年全球处于“温和增长+温和通胀”的经济场景。美国内生性增长动能回升、政府杠杆率或将进入回落周期,预计未来数年10年期美债收益率中枢或将逐步上移。长期看,全球或既无高通胀也无极低的利率水平,黄金吸引力将显著下降。

正文

如何更为简单地理解黄金的定价逻辑?黄金是时间的敌人,却是通胀的朋友。

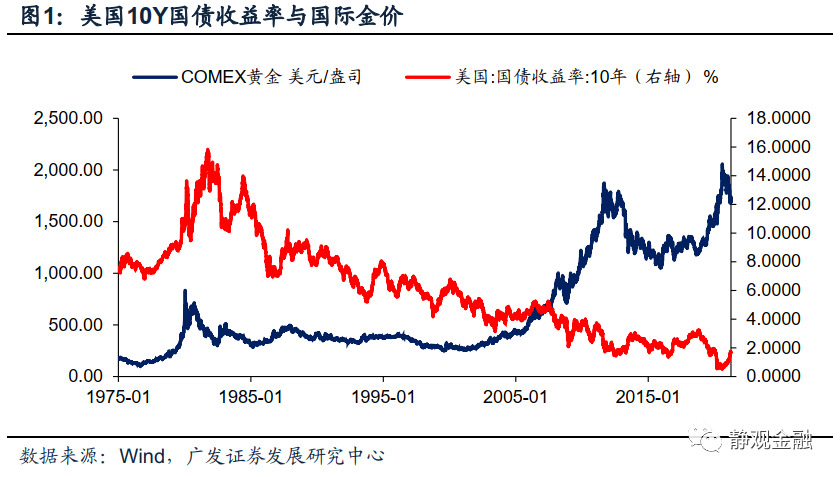

黄金不生息,与10年期美债收益率负相关,是时间的“敌人”。在投资中人们常说要做时间的朋友,但这是针对生息资产的说法。对于不生息又需要仓储费的资产——比如“黄金”而言,它更像是时间的敌人。金融危机后美联储使用QE工具直接干预中长端美债收益率,因此10年期美债收益率逐渐成为资产定价锚。我们可将10年期美债收益率视为持有黄金的时间成本,二者存在负相关性。当然,2014-2016年欧日相继实施负利率政策后全球负利率债券规模不断扩张,黄金暂时拥有了相对负利率资产的“变相生息”功能。

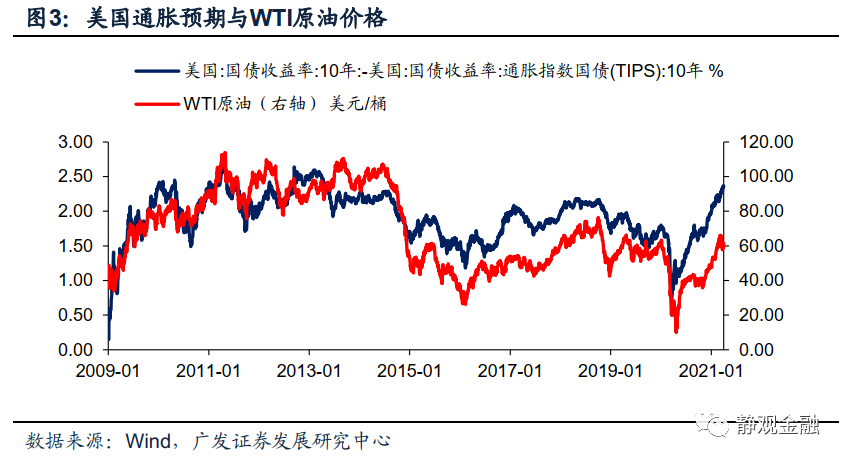

黄金抗通胀,与美国CPI同比正相关。黄金抗通胀功能常被误认为是对抗“通胀预期”,其实黄金对抗的是通胀(CPI)本身。原油是通胀预期的缔造者(之一),若黄金走势抵抗的是通胀预期理应与国际油价高度、时时正相关,事实上去年7月至今二者的相关度是-72.8%。此外,投资界有句名言“滞胀买黄金”,谈及滞胀,我们通常指的是“实际GDP增速回落+CPI同比攀升”的经济场景,亦表明黄金的通胀端动力是CPI而非通胀预期。当前全球仍处在美元计价体系下,美元计价黄金抗通胀功能表明国际金价与美国CPI同比正相关。

关于黄金定价的一个数学问题:驱动黄金的实际利率并非TIPS而是10年期美债收益与美国CPI同比之差。

驱动黄金的实际利率并非TIPS而是10年期美债收益与美国CPI同比之差。综上所述,我们可以将黄金的定价锚简化为美国实际利率水平。历史上黄金牛市皆对应美国实际利率转负阶段。通常情况下,美国通胀保值债券收益率(TIPS)被认为是美国实际利率,很自然地投资者会认为黄金由10年期TIPS定价。事实并非如此。我们在报告《10年期美债的短期变化与中长期趋势》中指出“10年期美债收益率=通胀预期+10年期TIPS收益率”,前文提到黄金价格的通胀端驱动力并非通胀预期而是CPI同比。也就是说,决定金价的实际利率是10年期美债收益率与美国CPI同比之差,而非TIPS收益率本身。

在无长期高通胀的前提下,我们甚至可以认为“原油不止涨、黄金不上涨”。原油通过通胀预期影响10年期美债收益率。在CPI口径通胀及TIPS收益率平稳的阶段,原油价格上涨意味着10年期美债收益率与CPI同比之差回升并对黄金价格形成遏制;相反,原油价格止涨或下挫意味着10年期美债收益率平稳或者回落,此间一旦CPI同比反弹,则黄金就将反弹。去年5月初至6月中WTI油价大涨期间,COMEX黄金表现乏力;6月下旬至8月初WTI油价止涨后,COMEX黄金曾一骑绝尘。

4-5月可适度看多黄金:美国CPI同比将暂时跑赢10年期美债收益率。

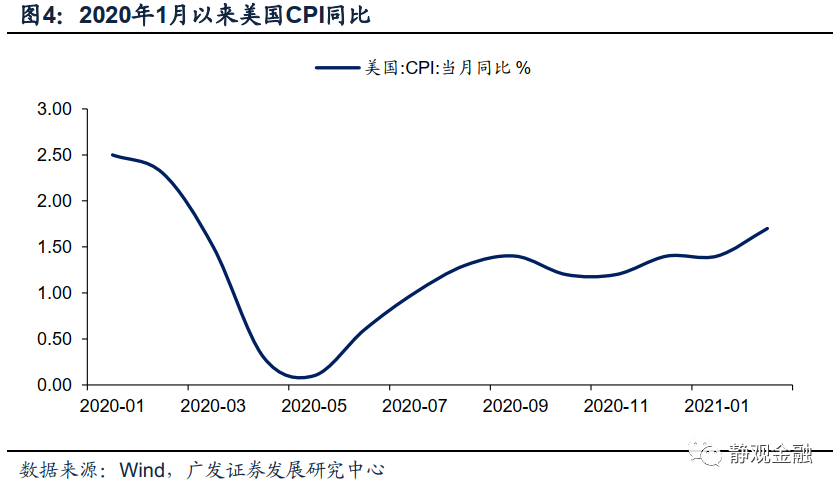

黄金走势就是无风险利率与通胀的赛跑,过去半年通胀一直跑输。实际利率并非单一指标,而是无风险利率与通胀共同作用的结果。我们在2020年8月13日报告《怎么看未来两年黄金运行节奏?》中指出2020年8月冲高后黄金将迎来一波调整,就是预计此间美国CPI同比止涨、无风险利率有所走高。今年1-2月COMEX黄金价格下挫8.7%,也是因为此间美国CPI同比上行0.3%、而10年期美债收益率攀升了0.5%。

3月黄金颓势已略有改善,表明此间美国通胀或已追平无风险利率。3月COMEX黄金表现仍然差强人意,下挫1.3%,但下跌动作基本在3月上旬就已完成。3月10年期美债收益率攀升30BP,但COMEX黄金并未大幅收跌说明3月美国CPI同比或已不再跑输。我们预计3月美国CPI同比大概率升破2%(2月为1.7%)。

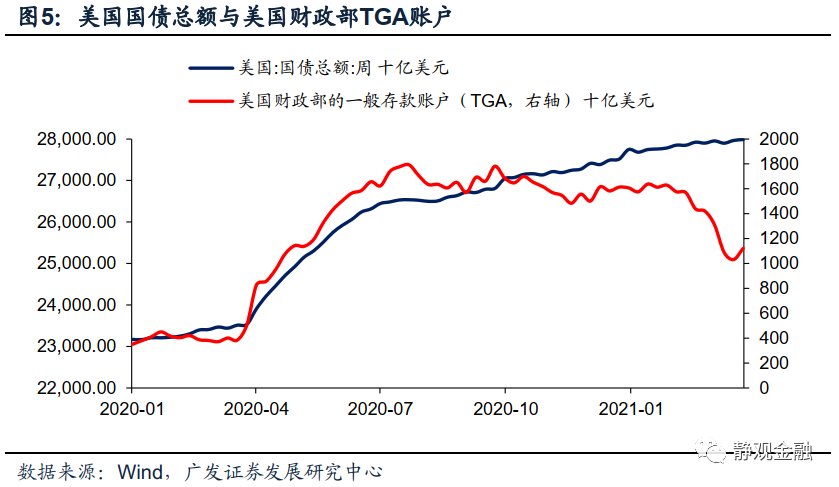

4-5月通胀或暂时跑赢无风险利率并推动COMEX黄金有所表现。我们在2月16日报告《怎么看油价上涨的持续性及影响?》中指出,2021年3-5月美国CPI同比增速会快速攀升并有望在5月迎来全年CPI同比高点。以目前的油价评估美国CPI同比甚至有望于5月破6%。此外,3月11日落地的美国第三轮抗疫刺激涉及1.9万亿美元支出,但3月美国财政部一直通过TGA账户落实抗疫刺激支出而未大规模发债。但第三轮财政刺激落地前美国财政TGA账户仅有1.3万亿美元余额,与第三轮财政刺激支出规模仍有数千亿美元缺口,预计未来2-3个月仍需大规模发债。我们一直强调美国货币与财政共进退,一旦大规模发债,美联储势必暂时增加购债并压低美债发行成本,因此未来2-3个月10年期美债收益率上行斜率或有限。

未来2-3个月WTI原油价格大概率止涨,黄金的性价比稍显突出。我们在报告《原油:一年的逻辑与十年的故事》中指出,当前油价对于产油国极具吸引力,未来供给增加为大概率。Q2油价走势或类似去年6月下旬到8月,也即暂时止涨。结合前文观点——“原油不止涨、黄金不上涨”,预计4-5月黄金上行概率不低。

长期看:既无高通胀亦无极低利率,黄金或将再次沦为鸡肋资产。

2021年6月后黄金或将再度调整:美国CPI同比开始回落、Q3美联储削减QE。6月后通胀及无风险利率都将对黄金构成威胁。首先,美国CPI同比于5月触顶后便将逐步走低。其次,Q3美联储削减QE概率较高,随后10年期美债收益率将再度大幅攀升,年内破2%也不无可能。

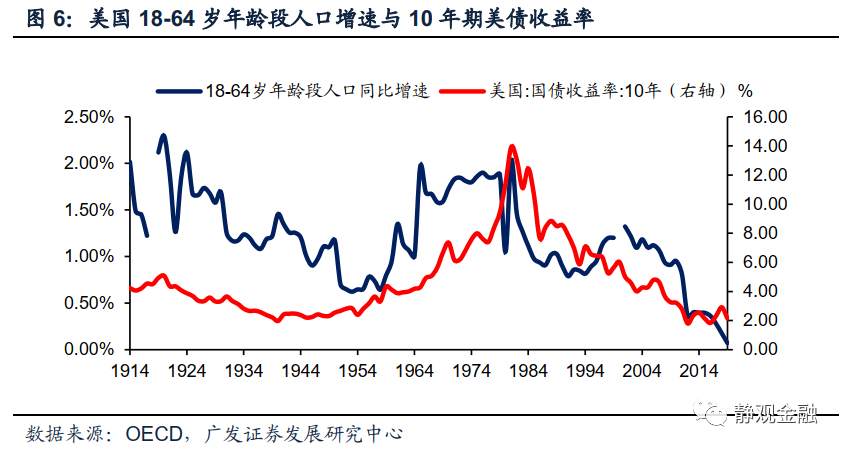

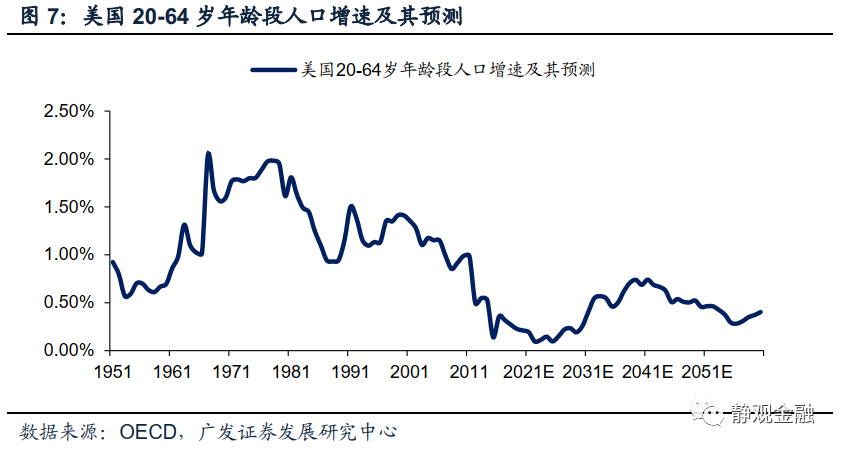

长期看,全球或既无高通胀也无极低的利率水平,黄金吸引力将显著下降。由其定价逻辑可知,只要高通胀或者极低的无风险利率下黄金才能有所表现。黄金三轮牛市皆印证了这一结论:70年代及2001-2011年黄金牛市驱动力为高通胀(滞胀);2016-2020年黄金牛市驱动力为极低的利率水平。借用我们1月11日报告《未来5-8年全球进入大类资产均衡配置时代》中的结论,未来5-8年全球处于“弱库兹涅茨周期+强资本开支周期”阶段,对应“温和增长+温和通胀”的经济场景。此外,我们在2020年7月29日报告《美债收益率为何保持低位?何时反弹?》中指出,10年期美债收益率受经济因素和非经济因素影响:经济因素看人口结构;非经济因素看政府杠杆率。未来20年美国劳动年龄段(20-64岁)人口增速攀升表明其内生性经济增长动能有望回升;与加税相配合的基建政策亦表明拜登政府已不愿进一步增加财政压力,美国政府杠杆率或将进入触顶回落周期。综上所述,未来数年10年期美债收益率中枢或将逐步上移。未来5-8年黄金走势或只有阶段性行情、难现持续上行趋势。

风险提示

(一)全球疫情超预期

(二)美疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)全球通胀超预期

(智通财经编辑:庄礼佳)