上周,国务院发布《中国防治慢性病中长期规划(2017-2025年)》(下称《规划》),《规划》出台利好慢病相关产业链,包括基层医疗机构、慢病防治相关药品、医疗器械、慢病管理等领域。作为慢病细分领域中类风湿病(RA)专科用药的一员,朗生医药(00503)股价也迎来转折。智通财经观察到,2月13-15日三个交易日,该股累计上扬2.93%,报价创鸡年新高。

政策红利络续

迎来鸡年的第二周,国务院办公厅印发了《规划》。《规划》将目标设定为:到2020年,慢性病防控环境显著改善,降低因慢性病导致的过早死亡率,力争30—70岁人群因相关慢性病导致的过早死亡率较2015年降低10%;到2025年,因慢性病导致的过早死亡率较2015年降低20%。

国家层面的重视也证明了我国慢病增长率的高发。据智通财经了解,2013年中国慢性病患病率达到20%,死亡人数已占总死亡数的83%,2014年这一数值达到了86.6%。慢病高发也带动了慢病药增长。2015年,我国慢病药占整体药品53.3%的销售份额,市场总规模7323亿元,同比增长7.3%,预计2016年市场规模7948亿元人民币。其中,RA作为肌肉-骨骼类别的慢病,市场规模也在与日俱增。全球知名市场调研公司GlobalData发布研究报告指出,未来10年(2013-2023),RA治疗市场将以2.1%的年复合增长率稳步增长,到2023年达到193亿美元(单位下同),该市场在2013年市值156亿。

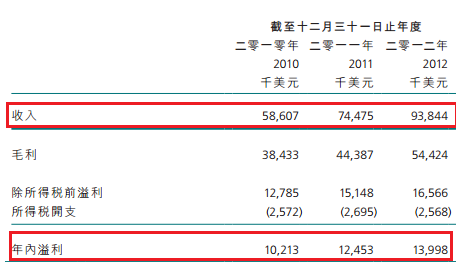

“市场总量的崛起向来会给相关企业带动利好。”这一定律显然也适用于慢病细分领域中RA专科用药的朗生医药。自2010年上市,朗生医药头两年业绩稳定增长。财报显示,2011财年,该公司实现收入7447万,毛利4438万,年内溢利1245万;2012财年,收入9384万,毛利5442万,年内溢利1399万。

一时间,各投行机构对朗生医药爱慕不已,纷纷推荐“认购”、“买入”。如辉立证券研报显示,设朗生医药2010年市盈率及每股盈利为21倍及0.2278港元。年终目标价为5.01港元,相比招股价范围上限(2.95-3.91港元)若有28.13%潜在升幅,评级为认购;越秀证券在2012年8月表示,鉴于朗生医药在风湿慢作用药市场居领导地位、新医保扩容增加风湿疾病的药物需求、原料药价格持续下滑令朗生医药毛利率有望恢复至过往水平以及风湿领域产品结构不断完善等因素,预测朗生医药2012-2013财年的EPS分别为0.046、0.06美元。现在公司股价相当于5.4倍的2012财年预期市盈率,估值低于行业平均水平,给予“买入”评级。

黑天鹅接连飞来

经历2年的辉煌后,朗生医药陷入发展低潮,公司频现黑天鹅。2013年,该公司创始人徐军因届满宣布离职。随后,分管销售的副总裁刘帮民被任命为执行董事和行政总裁。虽然交接顺利,但徐军离职时也带走了朗生医药150多位销售精英。要知道,朗生医药名义上是一家从事研发、生产及销售治疗风湿免疫疾病的专科处方西药公司,可实际上因为缺乏自有产品,一直是家以代理药品见长的企业,完全依靠销售网络实现盈利。

变故之下,朗生医药毛利、净利自上市以来首次出现下降。2013财年,该公司实现收入约9510万;毛利5220万(2012年:5440万),较2012年下降4%;年度溢利约1170万,较2012年下降约16.5%。

发展到2014年,在新总裁刘帮民努力基础上,朗生医药进入恢复年,从全年财务数据来看,总体恢复较为理想。截止2014财年,该公司录得收入约1.16亿(2013年:9510万),较同期上升22.9%;年度溢利约1400万(2013年:1170万),较同期上升19.6%;毛利与收入增幅一致,达6250万(2013年:5220万),较同期上升19.6%。

财务数据全面恢复,但黑天鹅再次光临朗生医药。旗下核心产品吗替麦考酚酯分散片与来氟米特片代理厂家拒绝了续约,这意味着该公司需重新遴选新的代理厂家,从行政成本与时间成本上而言,对该公司发展具有重大不利。并且来氟米特片的原销售团队因利益分配问题与该公司存在较大的分歧,出现出走的状况,这也直接导致该产品在2015上半年出现大幅下滑。财务数据显示,2015年上半年,三大核心专科药产品(帕夫林、来氟米特片和吗替麦考酚酯分散片)共录得收入2300万,较同期下降28.2%,其中来氟米特片较2014年同期下降85.1%,吗替麦考酚酯分散片下降41.2%。

屋漏偏逢连夜雨,船迟又遇打头风。2015年3月,朗生医药全资子公司宁波立华制药有限公司因违法生产销售银杏叶提取物及制剂,被罚1829万元人民币,并被撤销了银杏叶片药品批准证明文件。面临行政处罚的同时,A股上市公司海王生物因代理了该公司银杏叶产品,受产品质量问题牵连,遂索赔7000万元人民币。

处罚+赔偿,朗生医药再次出现负增长。2015财年,该公司录得收入约9330万(2014年:1168万),较同期下降20.1%;期度溢利约1380万,较2014年下降26.9%;毛利4800万(2014年:6250万),较去年同期下降23.2%。另外,该公司因银行借款增加也导致了财务成本上涨40万。财报数据,该公司2015年的借贷为9000万(2014年:8480万),期中8890万于一年内偿还。不难猜测,财务成本的增加或与行政处罚和赔偿有关。

受黑天鹅事件影响,朗生医药的股价可谓一波三折,更是在2015年7月股灾的大环境下出现大幅度跳水。单月,该股跌幅30.15%,涨跌额较上一个月减少1.20港元,成交金额1.72亿港元,损失颇为惨重。

借贷、应收账款双增

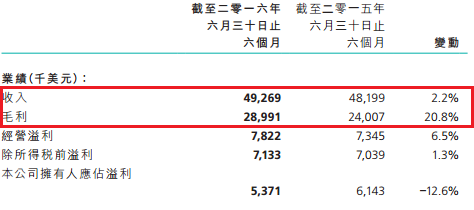

黑天鹅终于飞走,朗生医药2016年开始回暖。截至2016年上半年,该公司溢利约540万(较去年同期下降12.6%),收入由2015年6月30日的4820万增加至4930万,较同期上升2.2%。

智通财经通过分析发现,收入上升主要得益于朗生医药核心产品的正向发展。2016年中期,帕夫林、吗替麦考酚酯分散片和来氟米特片共录得收入约2470万(2015年6月30日:约2300万美元),较2015年同期上升7.4%。

具体而言,帕夫林收入维持增长,较同期上升6.4%(2016年6月30日:约2090万;2015年6月30日:约1970万);独家销售代理的吗替麦考酚酯分散片收入较2015年同期上升35.4%(2016年6月30日:约260万美元;2015年6月30日:约190万美元);来氟米特片因与新代理商美罗药业签订了10年的代售协议,且面临招投标,收入较同期下降16.1%(2016年6月30日:约120万美元;2015年6月30日:约140万美元)。

因新产品肤美达胶原蛋白针剂于期内开始销售,同时可复美及玉泽两款产品均比同期有了较大的增长,朗生医药的医美产品收入较2015年也上升了244.1%,分部利润上升581.6%。

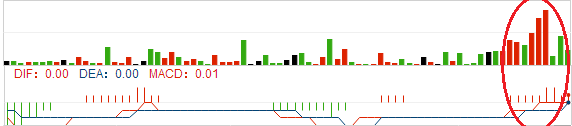

业绩正面利好让投资者信心大增,2016年5-6月以及8-9月的两个时间段,朗生医药股票日K线经历了两波爬坡。其中,2016年9月7日最高报价创该年二季度以及三、四季度新高。

不过,朗生医药的销售成本在2016年中期却随着业绩的上升而上升。截至2016上半年,该公司销售及分销开支上升14.8%,达到1450万,2015年同期为1260万,占据该公司总收入的29.3%。深究其因,皆是产品推广成本增加所致。

同时,朗生医药的借贷、应收账款也都在同步增加。2016年上半年,该公司借贷为1.03亿,全数于一年内偿还(2015年12月31日:其中8890万于一年内偿还)。尽管该公司的净负债权益比率上升为51.5%,体现出积极扩张的态势,但如此巨大的短期借贷,难免会给公司带来财务压力。而2016年上半年,该公司应收账款4729万,较2015年12月31日的4154万,环比上升14%。

综合几方面,无不说明该公司的资产质量一般、公司产品竞争力较差,所以导致应收账款上升,借贷增大。

傍大款赚未来

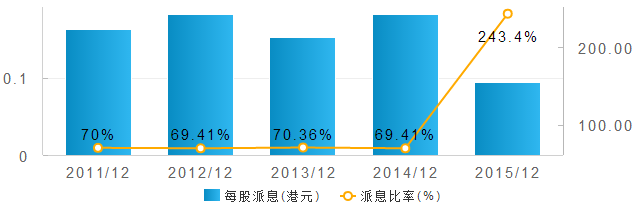

借贷、应收账款增长的压力下,朗生医药的现金流却表现较好,2016年上半年,该公司经营现金流约1194万,年终现金及现金等同项目约1897万。拥有良好的现金流,该公司也是期期给股东派息。据智通财经观察,2016年8月31日,该公司董事向2016年9月27日名列在册的股东以每股约0.52美仙(截至2015年6月30日止六个月:约0.44美仙)宣派中期股息,而此次派息就花费了合计约215万。

净利不济,股价回暖不明显,朗生医药“打肿脸充土豪”之余,该公司还参与重大收购。2016年3月24日,朗生医药以代价500万与皓天签订了认购协议。根据该协议,朗生BVI获得皓天间接全资拥有的子公司杨凌萃健及西安皓天的部分股权。入股不久,朗生BVI便与杨凌萃健签订了委托加工总额高于8000万人民币的框架协议。

对于这一关连交易,朗生医药方面解释,由于公司植提产能只限用于其专科药原料的生产,预计中短期内公司的产能在满足专科药生产需求后可能仍有剩余。因此,委托加工框架协议的执行能使公司利用多余的产能并获得利润贡献。从这一角度而言,朗生医药似乎捡了个大便宜。

与此同时,朗生医药的联营公司浙江司太立制药公司也成功在A股上市。据司太立在上交所的披露文件,智通财经发现,目前,朗生医药间接持有司太立1800万股,占总股本约15%的比例。

要知道司太立2010-2012年碘海醇原料药的产销量位居全国第一;2011-2013年,碘海醇原料药占该公司销售收入的比例分别为50.73%、54.65%、68.32%,碘海醇原料药毛利占公司同期主营业务毛利的比例分别为75.76%、72.14%和87.41%。假设司太立这个“金龟婿”业绩持续向好,估值进一步提升,在解禁期后,朗生医药一旦减持套现,必将给公司带来较大的现金利好。

随着黑天鹅事件影响的消除、财务费用与贷款的降低、三大产品销量持续“回暖”以及在医美领域的深入,朗生医药未来将迎来面好,依据当前1.7港元的股价以及目前约43.95倍的静态市盈率来看,该公司股价或继续回升。反之,则必将再次把公司拖进亏损深渊,最终让投资者成为买单者。(文\田宇轩)