本文选自“方正证券”

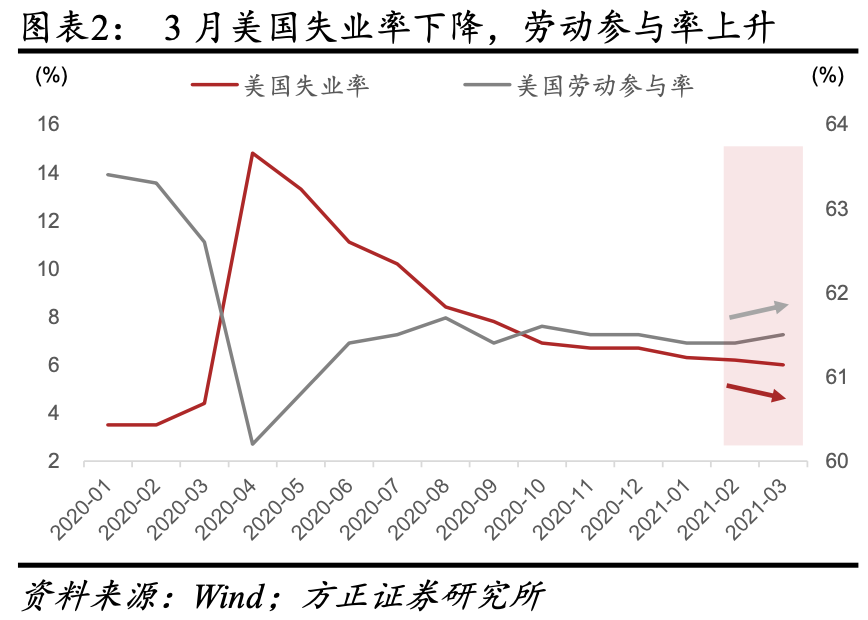

3月美国失业率为6.0%,与市场预期一致,较2月的6.2%下降0.2个百分点;3月新增非农就业人数91.6万,高于市场预期的66万,也高于2月的46.8万。

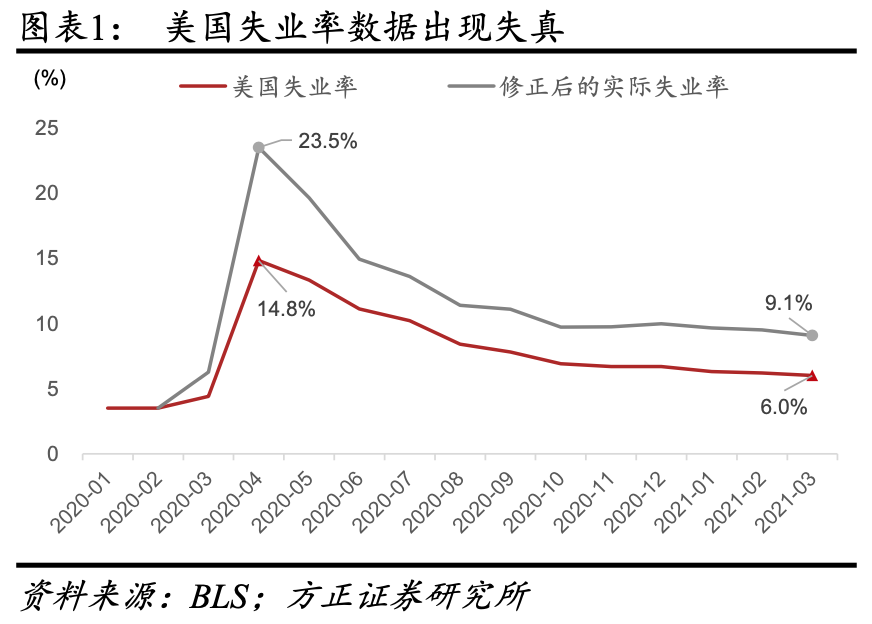

第一,美国实际就业改善幅度要大于失业率下降幅度。当前美国失业率数据出现失真,原因是分类错误和劳动参与率下降。3月失业率下降叠加劳动参与率上升,反映了美国就业实质性改善,修正后的实际失业率从2月的9.5%降至3月的9.1%。

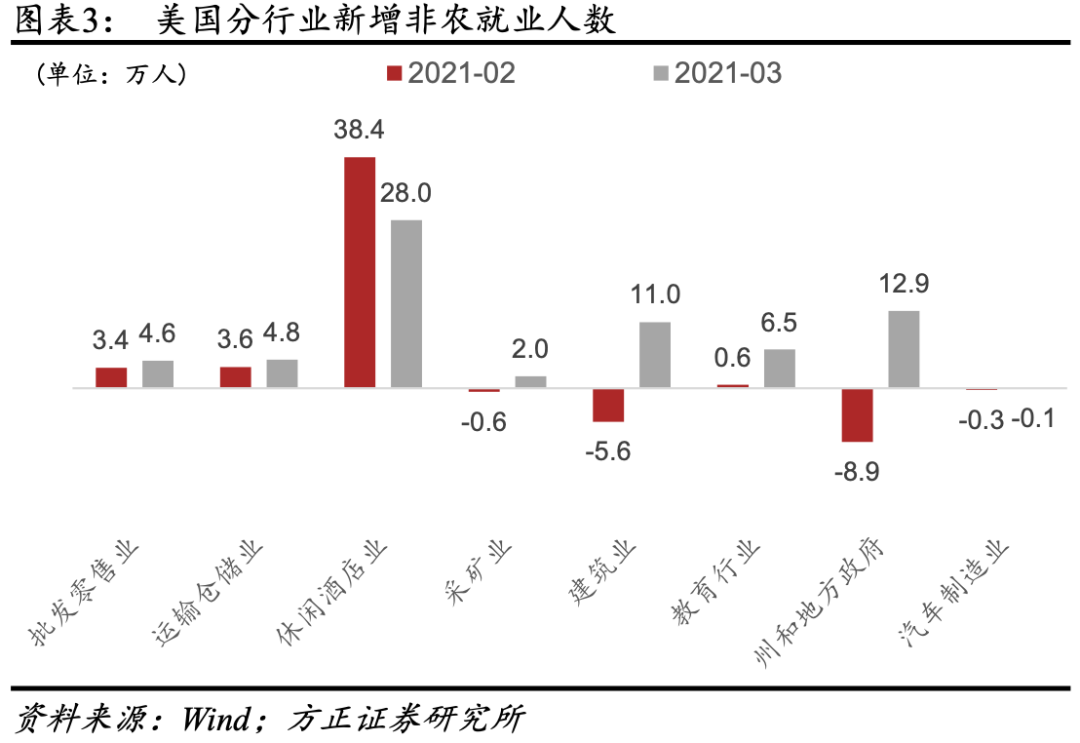

第二,新增非农就业显示3月美国经济迎来实质性修复。服务业继续修复,其中批发零售、运输仓储、休闲酒店等行业显著改善;采矿业和建筑业也在2月寒潮天气短暂冲击之后迎来就业回暖;学校和地方政府就业改善则直接受益于1.9万亿财政刺激的针对性援助。

第三,就业恢复状况将决定美联储何时收紧货币政策。市场担心强劲的就业恢复或引发美联储提前收紧流动性,但是美联储明确表示将等待就业充分恢复,且会提前与市场沟通。我们认为,失业率降至5%以下,同时劳动参与率回升至63%,或者非农就业恢复到2020年3月左右的水平,可能是美联储向市场传递缩减购债规模(Taper)信号的一个前提。

正文:4月2日,美国劳工统计局公布3月非农就业和失业率数据。

一、失业率下降叠加劳动参与率上升反应美国就业实质性改善

观察美国真实的失业情况需要修正当前失业率数据口径。当前美国失业率数据因两点因素存在统计失真。一是存在分类错误,将本应归为暂时性失业的部分人群记为有工作但因其他原因而未在岗;二是大量人员因劳动力市场不景气而停止寻找工作,从而退出劳动力统计并压低失业率。

鲍威尔和耶伦均使用修正后的实际失业率来观察就业状况[1]。我们也可以采用相同方法对美国失业率数据进行修正。一方面,分类错误的规模等于当月有工作但因其他原因而未在岗的人数减去其疫情前四年同期均值;另一方面,将劳动参与率固定为疫情前2020年2月的63.3%,劳动力人口和失业人数据此进行调整。

从公布数据来看,失业率下降叠加劳动参与率上升才真正反映美国就业出现实质性改善。否则容易发生误判,例如2020年四季度的公布失业率分别为6.9%、6.7%和6.7%,看似就业向好,但修正后的实际失业率分别为9.7%、9.7%和10.0%,就业反而在恶化。当时前期大规模财政刺激政策到期,叠加疫情二次爆发,劳动参与率下降压低了调查失业率。

3月实际就业改善幅度比公布的失业率下降幅度更大。3月美国失业率为6.0%,与市场预期一致,较2月的6.2%下降0.2个百分点。而3月修正后的实际失业率为9.1%,较2月的9.5%下降0.4个百分点。原因是3月劳动参与率为61.5%,较2月上升0.1个百分点。

二、新增非农就业显示3月美国建筑业和服务业迎来显著修复

3月非农就业超预期改善,确认了美国一季度以来的就业恢复趋势。2月油气开采和建筑业受寒潮天气影响,就业大幅回落;但服务业受益于疫情好转和疫苗接种加快,就业显著改善。3月新增非农就业人数91.6万,高于市场预期的66万,也高于2月的46.8万。

2月服务业新增就业60.2万,3月继续新增59.7万。批发零售、运输仓储、休闲酒店等行业显著改善。随着疫苗接种加快,美国服务业将持续恢复。当然,近期新增确诊病例回升可能会造成短期扰动。

采矿业和建筑业在极端天气短暂冲击后迎来就业回暖。随着全球交运和生产恢复,原油需求和价格回升,美国页岩油也将逐步增产。美国新屋库存较低,同时地产销售韧性仍在,建筑业也将保持高景气。

学校和地方政府就业改善则直接受益于1.9万亿财政刺激的针对性援助。3月学校新增就业6.5万,州和地方政府新增就业12.9万,合计贡献了新增非农就业的21%。随着后续拨款到位,公共部门就业将快速改善。

当然也有少数行业出现就业下滑,例如汽车制造业,主要原因是芯片短缺导致部分工厂停工。但是汽车销售较旺,只要未来供应链短缺问题解决,汽车产业也将快速恢复。

三、就业恢复状况将决定美联储何时收紧货币政策

目前美国服务业和地方政府就业恢复仍相对滞后,较2020年2月分别仍有640和120多万的就业缺口。但是随着疫苗接种和财政拨款加快,或将继续保持较快的就业修复。

市场担心强劲的就业恢复或引发美联储提前收紧流动性,但是美联储明确表示将等待就业充分恢复,且会提前与市场沟通。美联储愿意承受一段时间的核心通胀超过2%,以确保就业全面恢复。在就业缺口仍然较大的情况下,美联储不会过早收紧货币政策。

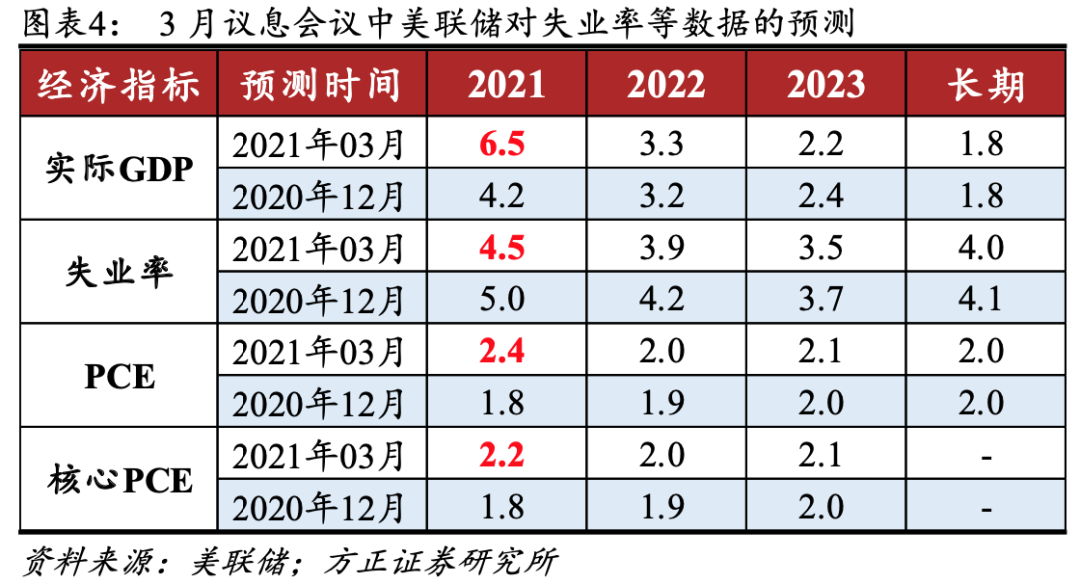

美联储在3月议息会议中预测2021年失业率将降至4.5%,但实际失业率要取决于劳动参与率的恢复状况。我们认为,失业率降至5%以下,同时劳动参与率回升至63%,或者非农就业恢复到2020年3月左右的水平,可能是美联储向市场传递缩减购债规模(Taper)信号的一个前提。

该标准下就业虽然尚未恢复到疫情前,2020年2月失业率为3.5%,劳动参与率为63.3%,非农就业较3月高168万,但就业恢复势头强劲。这也与上一轮2013年12月宣布Taper时的就业恢复状况较为相似,当时非农就业缺口也仍有100多万。

(智通财经编辑:秦志洲)