本文来自微信公众号“申万宏源宏观”,作者:秦泰 王茂宇。

拜登发布2万亿基建计划,计划加税覆盖支出。3月31日,拜登在美国匹兹堡正式公布2万亿基建计划(American Jobs Plan)。

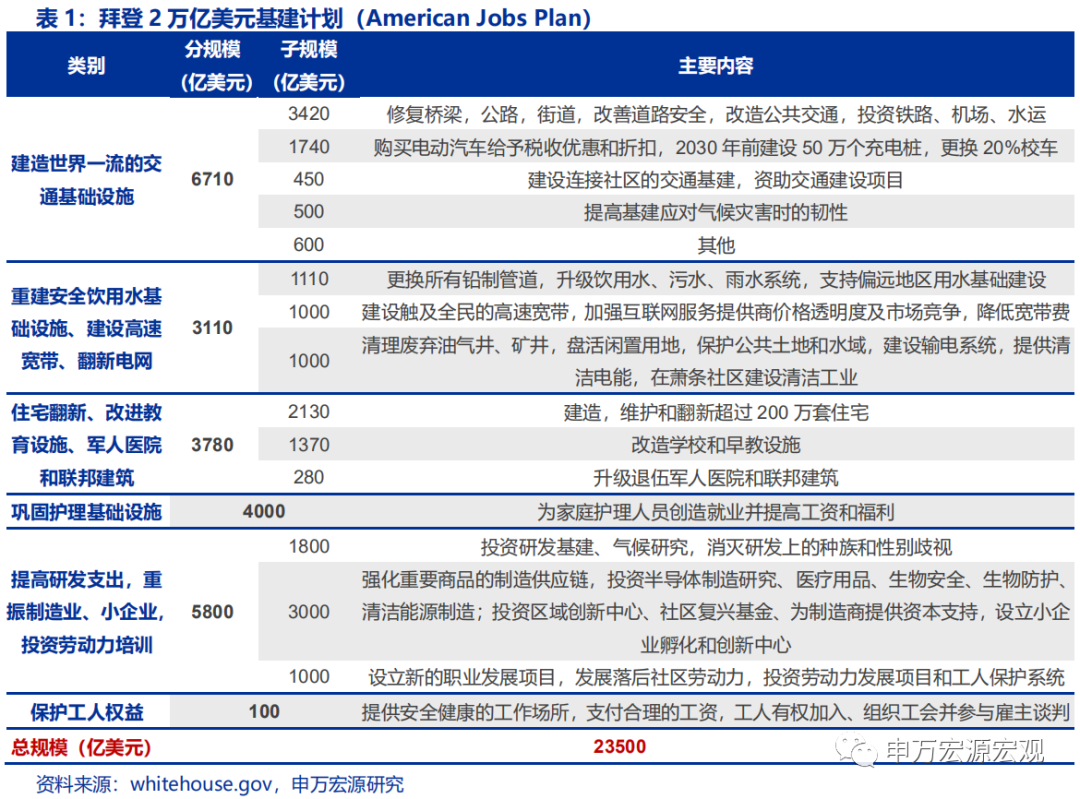

1)2万亿美元基建计划主要包括6个主要部分,分别涵盖交通、水、宽带、电网、住宅、教育、护理、研发、制造业、劳动力共10个方面。既包括水、电、道路等传统基建,也包括电动汽车、半导体等新基建。基建计划总规模达2.35万亿美元,计划在未来8年支出,每年占GDP规模达1%;

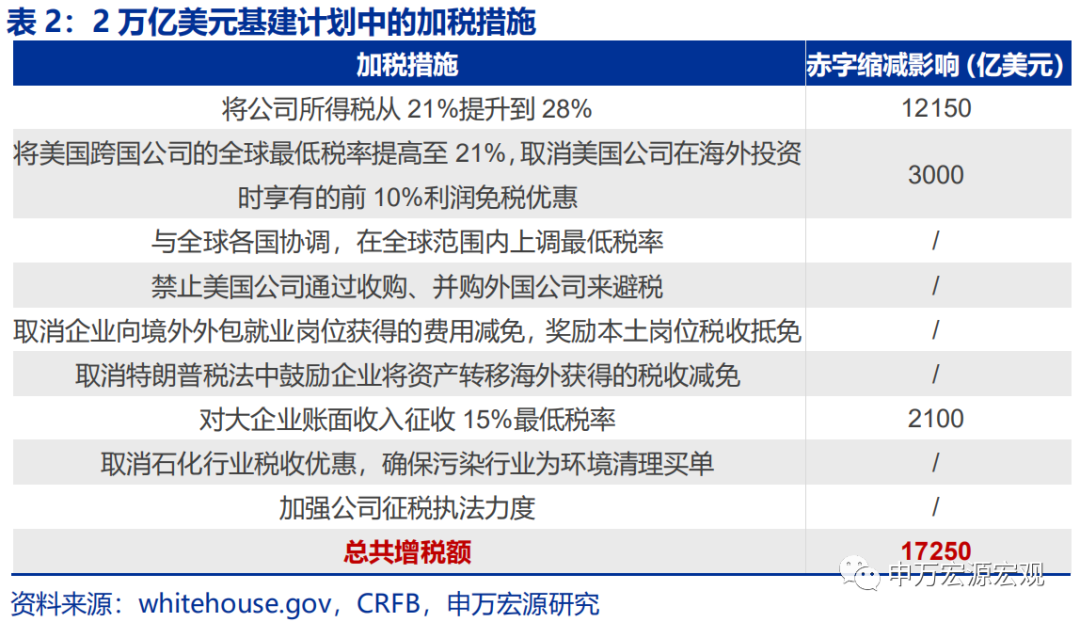

2)拜登计划通过增税抵消2万亿基建计划所带来的巨额支出,预计将在未来15年获取超过2万亿美元税收,根据CRFB网站1月末对拜登加税主张的测算,仅提高公司税至28%、调升美国跨国公司最低税率至21%、征收大企业账面收入15%最低税率三项已经可以减少1.7万亿赤字;

3)后续来看,我们认为拜登2万亿计划在国会推行将遇到相当阻力,或将被迫再次使用预算和解(Budget reconciliation)工具,预计在下一个财年(21年四季度)落地。

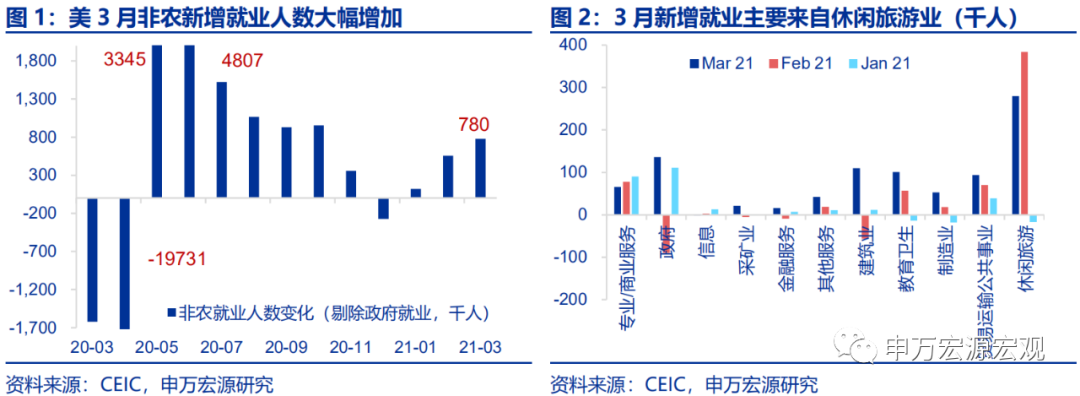

疫情缓和、严寒退潮推动美3月非农就业超预期。美3月非农就业数据好于市场预期,剔除政府就业新增78万人。

1)建筑业、教育卫生业就业边际改善显著。受益于疫情缓和,在延续前期休闲旅游业改善趋势基础上,3月建筑业、教育卫生业就业修复明显;

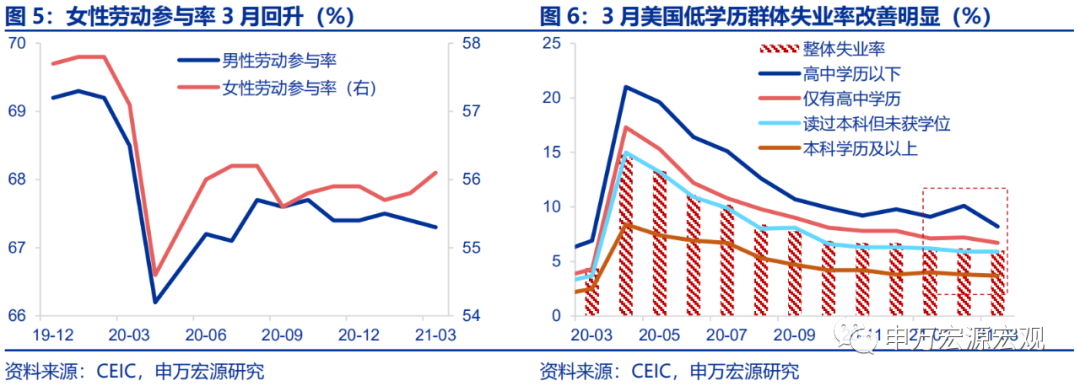

2)疫情缓和推动劳动参与率、失业率改善。劳动参与率改善主要来源于女性随着疫情缓和、学校开放重新加入就业群体。3月失业率随非农就业大幅新增而下降,主要为临时性失业者改善推动;

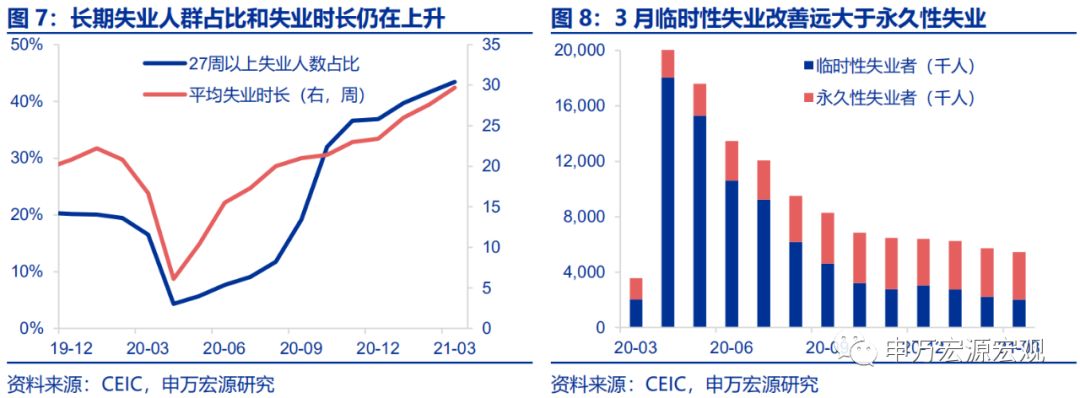

3)长期制造业失业修复缓慢,过度补贴更多利好我国出口。制造业失业恢复较为缓慢。3月临时性失业者下降幅度远远大于永久性失业者,而27周以上失业人数占比和平均失业时长均继续上行,显示长期失业问题仍有待改善。3月中旬以来落地的每人1400美金一次性补贴和每周额外300美金失业周薪,均将继续挤出生产,加速美国供需两端的撕裂,进而推升我国出口。

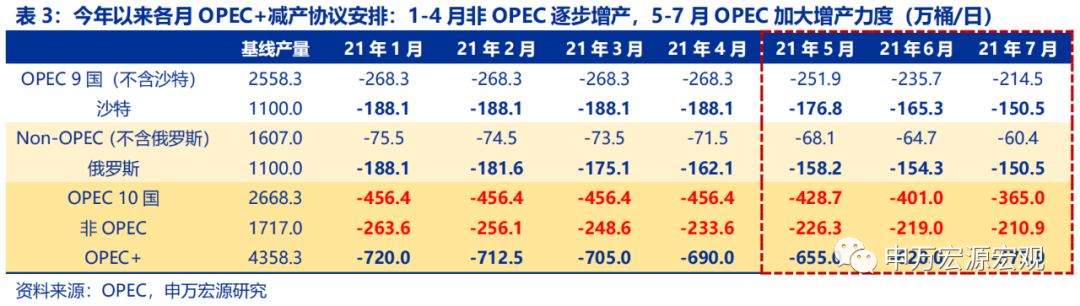

OPEC+临时性减产协议加速退坡,沙特加码增产。4月1日召开的OPEC+会议如我们此前预期,通过了加速退坡的新一轮临时性减产协议。5-7月减产安排分别退坡(增产)35万桶/日、35万桶/日和44.1万桶/日。更大的边际变化是,边际增产主力由前协议的俄罗斯等非OPEC国家,转向严格遵守前期减产协议而导致产量份额持续流失的OPEC,且沙特更是加码增产。

OPEC+会后油价小幅走高,开会前一个月至会后油价呈现“上升-下降-会后小幅上升”的局面,这或与“3月初超预期未实质性减产-减产预期发酵-实际减产幅度略弱于预期”的预期变化直接相关。本次增产主体明显切换,沙特涌现出更强的增产动机,在未来俄罗斯减产执行效率低下,美国页岩油产量恢复,全球需求回升的背景下,更大程度的供给竞争仍有较大概率出现,使得油价短期波动放大。预计Q2油价逐步回落。

正文

周观点:2万亿基建计划和非农的草蛇灰线

1.拜登发布2万亿基建计划,计划加税覆盖支出

3月31日,在通过1.9万亿美元刺激计划(American Rescue Plan)仅仅不到一个月的时间,拜登在美国匹兹堡正式公布2万亿基建计划(American Jobs Plan)。2万亿美元基建计划主要包括6个主要部分,分别涵盖交通、水、宽带、电网、住宅、教育、护理、研发、制造业、劳动力共10个方面。既包括水、电、道路等传统基建,也包括电动汽车、半导体等新基建。基建计划总规模达2.35万亿美元,计划在未来8年支出,每年占GDP规模达1%。

拜登计划通过增税抵消2万亿基建计划所带来的巨额支出,预计将在未来15年获取超过2万亿美元税收,根据CRFB网站1月末对拜登加税主张的测算,仅提高公司税至28%、调升美国跨国公司最低税率至21%、征收大企业账面收入15%最低税率三项已经可以减少1.7万亿赤字。

后续来看,我们认为拜登2万亿计划在国会推行将遇到相当阻力,或将被迫再次使用预算和解(Budget

reconciliation)工具,预计在下一个财年(21年四季度)落地。1)共和党方面,拜登所主张的加税措施直接针对的是特朗普执政期间标志性的2017年减税法案,要获得共和党人支持希望较为渺茫,同时共和党人也担忧大规模政府投资将挤出私人投资;2)民主党内部也面临着分歧,本周多位民主党人认为拜登计划的规模不够大;3)国会推进进程方面,鉴于拜登所提出的增税幅度,如果拜登无法争取到共和党人投票,那么将只能再次被迫采取预算和解,从而仅需投票简单多数通过法案,而这项每财年只能使用一次的工具已经在前期1.9万亿美元法案上使用。所以,如果拜登要再次使用预算和解手段,或要等到今年四季度进入2022年财年之后。

2.疫情缓和、严寒退潮推动美3月非农就业超预期

2.1建筑业、教育卫生业就业边际改善显著

4月2日公布的美3月非农就业数据好于市场预期,剔除政府就业后新增78万人,连续三个月新增就业人数增加。在延续前期休闲旅游业改善趋势基础上,边际上3月建筑业、教育卫生业就业修复明显,均受益于疫情缓和。

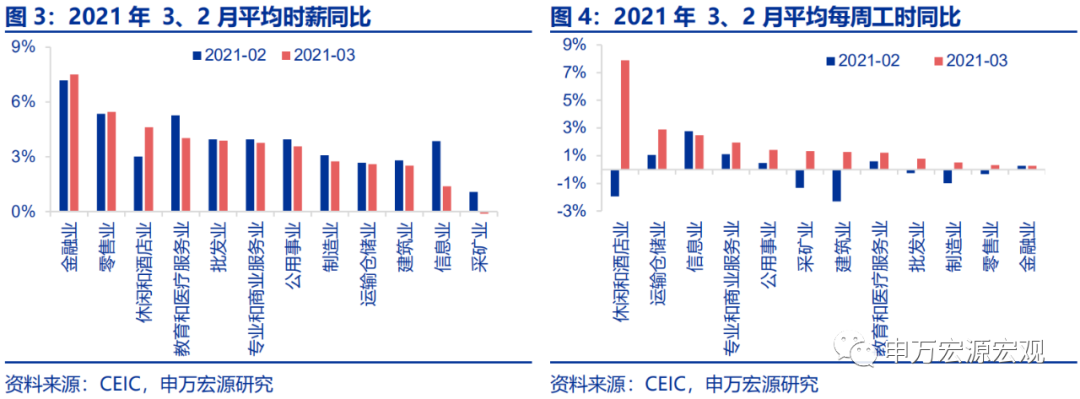

1)疫情缓和使得休闲旅游业就业继续大幅修复。美国疫情随着疫苗接种速度稳步提升而在3月大幅缓和,带动疫情防控措施逐步放松,进而使得休闲旅游业在3月继续成为非农新增就业的主要贡献项,新增就业人数达到28万人。从结构来看,食品饮料及住宿服务为主要增量,达21.6万人;从薪水和工时角度,休闲旅游业3月平均时薪同比增幅达4.5%,而平均每周工时大幅增长7.9%,增幅为所有行业之首,显示疫情缓和所带来的正面影响。

2)建筑业、教育卫生服务业分别新增就业11万人、10.1万人,平均每周工时同比均改善,显示严寒退潮和疫情防控措施解封的正面影响。2月建筑业受到严寒影响减少就业5.6万人,而3月随着气候缓和,建筑业3月新增就业11万人;3月教育卫生业共新增就业10.1万人,其中教育业新增就业6.4万人,主要受益于疫情缓和下学校逐步开放。

2.2疫情缓和推动劳动参与率、失业率改善

疫情改善推动失业率、劳动参与率小幅改善。美2月失业率下降至6.0%,劳动参与率上行0.1个百分点至61.5%。1)劳动参与率改善主要来源于女性随着疫情缓和、学校开放重新加入就业群体。从劳动参与率结构来看,3月女性劳动参与率环比提升0.3个百分点至56.1%,而男性劳动参与率却下降0.1个百分点至67.3%,显示3月美国劳动参与率的回升主要受益于疫情缓和、学校逐步开放下女性重新加入就业群体;2)3月失业率随非农就业大幅新增而下降,主要为临时性失业者改善推动。3月临时性失业者下降20.3万人,而永久性失业者仅下降6.5万人,叠加3月低学历群体失业率改善幅度较大,显示失业率改善的来源为低学历人群的临时性失业改善,这也和休闲旅游业为非农新增就业最大贡献互相印证。

2.3但长期制造业失业修复缓慢,过度补贴更多利好我国出口

制造业就业恢复仍然较为缓慢,3月中旬落地的现金补贴和失业周薪或将再度挤出生产。3月制造业就业新增5.3万人,较前几月有较大幅度改善,但相较于休闲旅游业、建筑业、教育卫生业等仍然偏弱,同时制造业3月平均时薪同比在所有行业中仍处于中下游,平均每周工时仅微幅增加。而3月中旬以来落地的每人1400美金一次性补贴和每周额外300美金失业周薪的过度补贴,就如我们在近期报告《豹变-中国出口的国际环境与竞争力报告(2015-2021)》所提到的,将对美国工业生产形成挤出效应,加剧供需撕裂,进而推升我国消费品出口。

长期失业问题改善缓慢。如前文提到,3月临时性失业者人数下降幅度远远大于永久性失业者,而27周以上失业人数占比和平均失业时长均延续了上行趋势,显示长期失业问题仍然有待改善。

3.OPEC+临时性减产协议加速退坡,沙特加码增产

4月OPEC+会议如预期逐步转向增产。我们在此前报告《油价与通胀:历史与现实的宏观视角——通货膨胀系列专题之二》中提到,OPEC+临时性减产协议执行不确定性较大,在全球需求稳步复苏、美国页岩油产量逐渐恢复的背景下,二季度OPEC+或将转向逐步增产。4月1日召开的OPEC+会议如我们此前预期,通过了加速退坡的新一轮临时性减产协议。5-7月减产安排依次为-655万桶/日,-620万桶/日和-575.9万桶/日。分别退坡(增产)35万桶/日、35万桶/日和44.1万桶/日。

更大的边际变化是,边际增产主力由前协议的俄罗斯等非OPEC国家,转向严格遵守前期减产协议而导致产量份额持续流失的OPEC,且沙特更是加码增产。整体上看,5-7月OPEC月均增产30.5万桶/日,加上沙特逐步取消自愿减产100万桶/日减产安排,5-7月OPEC月均增产63.8万桶/日,而俄罗斯等非OPEC月均增产7.6万桶/日,增产主体明显切换。

我们注意到,OPEC+会后油价小幅走高,开会前一个月至会后油价呈现“上升-下降-会后小幅上升”的局面,这或与“3月初超预期未实质性减产-减产预期发酵-实际减产幅度略弱于预期”的预期变化直接相关,但考虑到本次增产主体明显切换,沙特涌现出更强的增产动机,在未来俄罗斯减产执行效率低下,美国页岩油产量恢复,全球需求回升的背景下,更大程度的供给竞争仍有较大概率出现,进而使得油价短期波动放大。预计Q2油价开启逐步回落过程。

全球宏观数据:OPEC+临时性减产协议加速退潮

1.疫情:美国新增确诊病例小幅上升

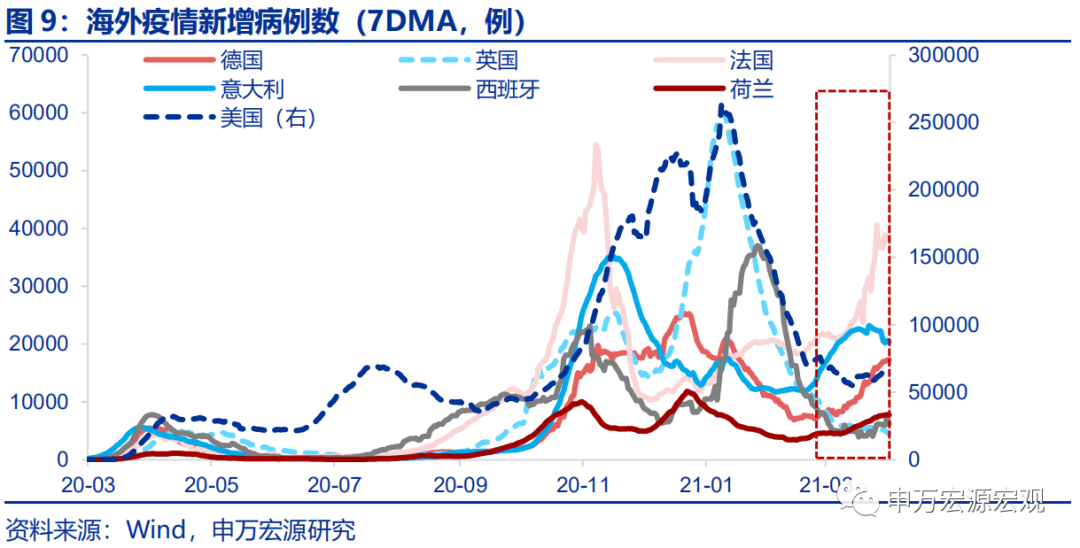

本周美国新增确诊病例小幅上升,欧洲除英国、意大利、西班牙小幅下降外疫情均出现抬头。美国新增确诊7日平均反弹至6.7万人以上,欧洲主要国家,包括德、法、荷本周新增确诊7日平均均有所增加。截至4月1日,全球新冠疫情累计确诊1.28亿,累计死亡病例281万人,累计康复病例1亿人。本周四天(3月29日-4月1日)美国、英国分别新增确诊病例28万人和1.7万人。

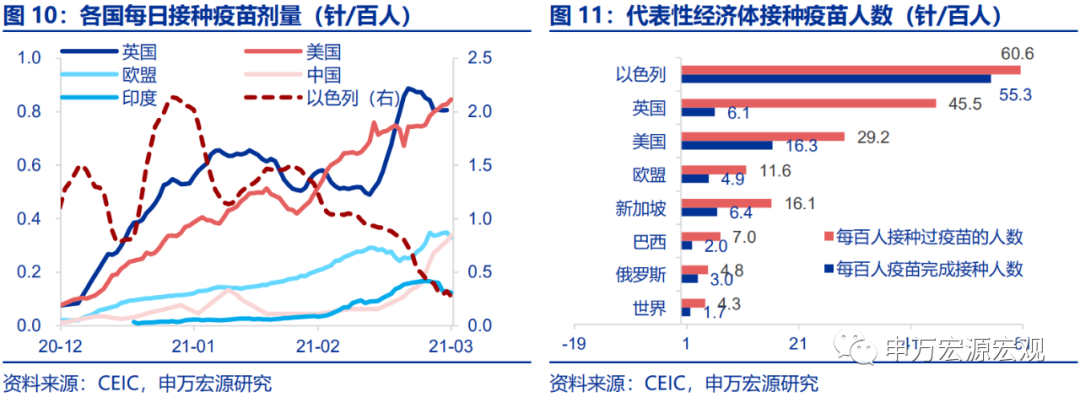

截止到3月31日,美国每天接种疫苗达每百人0.85针,中国每天每百人0.34针,以色列每天接种新冠疫苗达每百人0.27针。截止4月1日,全球范围内完全接种疫苗的人占人口比例最高的是以色列,达55.3%,美国、英国分别为16.3%、6.1%。

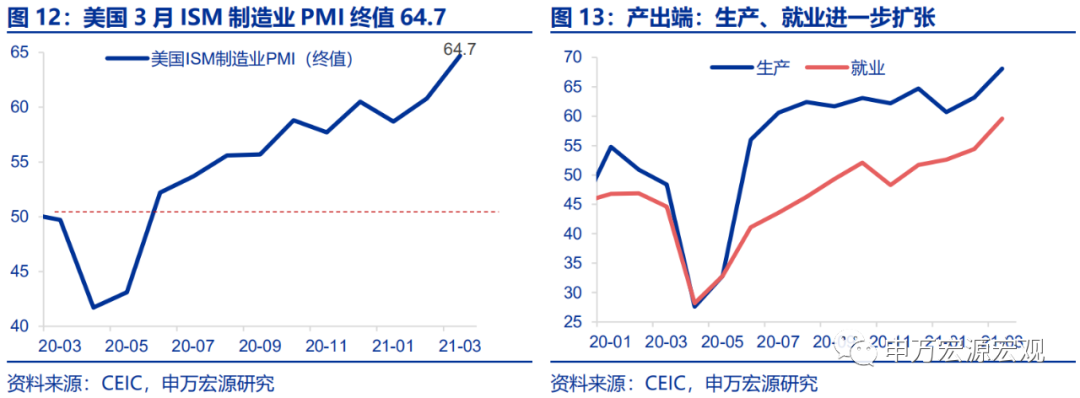

2.景气:美3月ISM制造业PMI继续提升

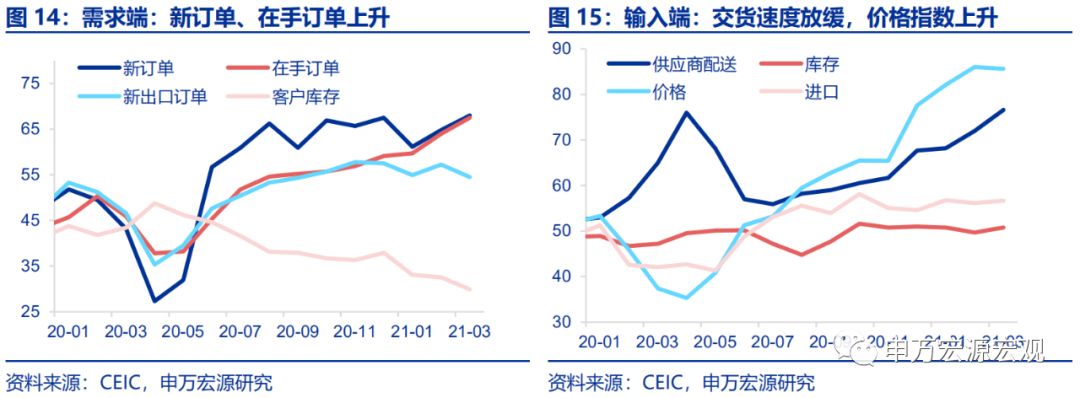

美国3月ISM制造业PMI终值64.7。美国3月ISM制造业PMI终值为64.7,环比上升3.9。产出端,生产、就业指数均大幅扩张,需求端,新订单、在手订单分别进一步上升至68和67.5,同时客户库存持续下探;输入端,美国制造商交货继续放缓,供应商配送指数达76.6。

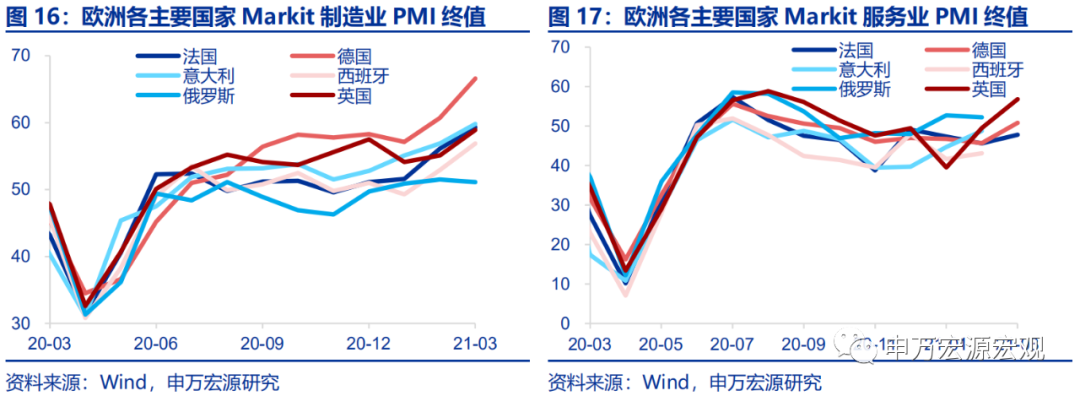

欧洲主要国家3月Markit制造业PMI终值均超过50荣枯线,疫情防控下制造业生产活动保持韧性。其中,法国、德国、意大利、西班牙、英国制造业PMI均创近两年来最高值,俄罗斯环比下降0.4至51.1。欧洲主要国家3月Markit服务业PMI终值总体环比小幅上升。英国3月Markit服务业PMI终值环比增长7.3至56.8,德国3月服务业PMI终值环比增长5.1至50.8,法国3月服务业PMI终值环比增长2.2至47.8。

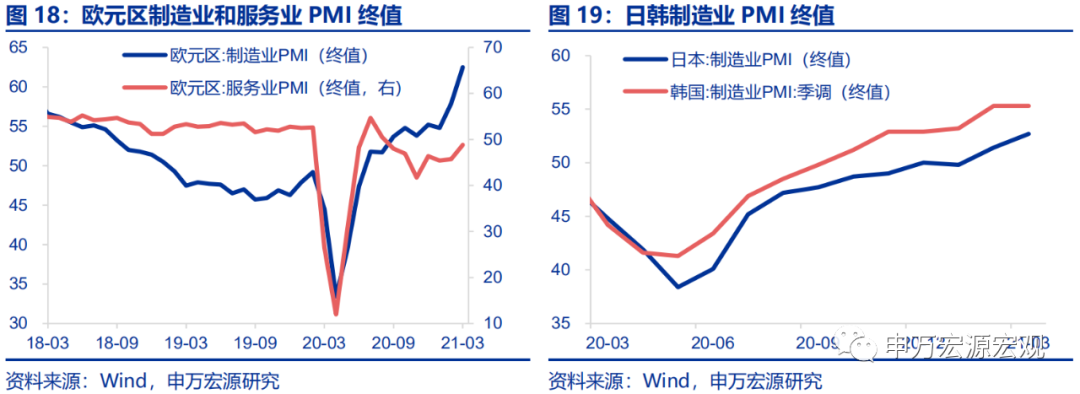

欧元区3月制造业PMI终值超过50荣枯线。欧元区3月制造业PMI终值环比大幅增长4.6至62.5;服务业PMI终值环比增长3.1至48.8,为近半年新高。日本制造业PMI终值继续扩张。3月日本制造业PMI终值环比扩大1.3至52.7,韩国制造业PMI终值依然维持在55.3。

3.需求:日韩零售销售同比上升

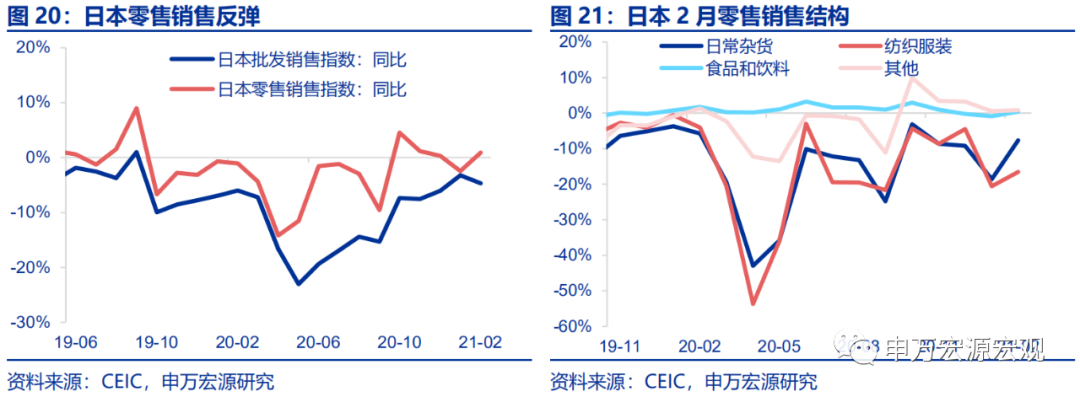

日本零售销售反弹,批发销售出现下跌。日本2月零售销售指数上升3.1至102.8,同比上升0.9%;而2月批发销售指数下降1.1至89.4,同比下降4.7%。从零售结构看,主要为纺织服装和日常杂货两类非耐用品拉动。

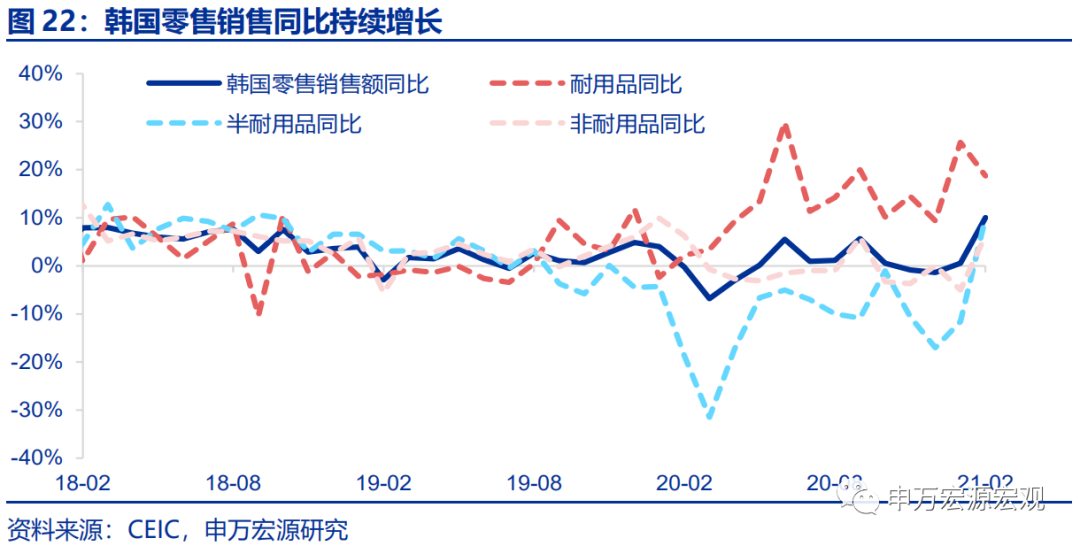

韩国零售销售同比大幅上升,主要为非耐用品和半耐用品推动。韩国2月零售销售同比较1月大幅提升9个百分点至10%,其中耐用品消费同比19%,超过零售销售增速;非耐用品同比上升6%,半耐用品同比上升10%,拉动整体零售。

4.供给与就业:美国工业材料生产持续回升

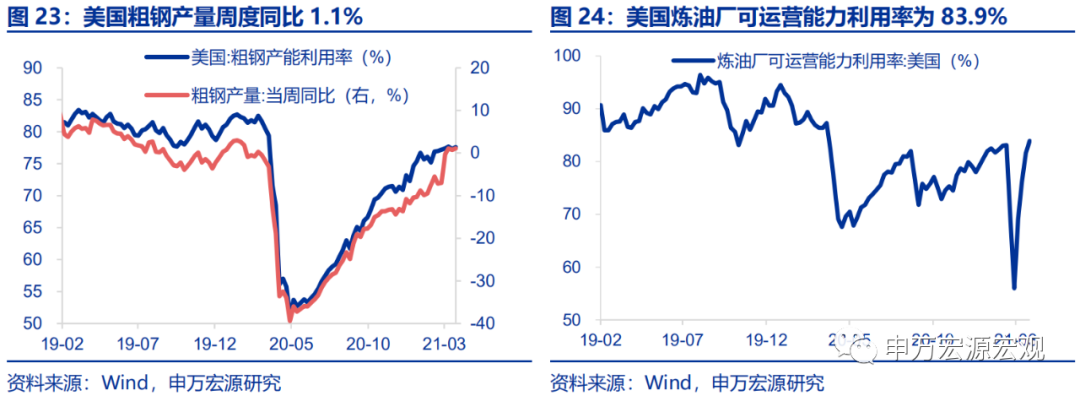

美国工业材料生产持续回升。1)截止3月27日当周,美国周度粗钢产量同比大幅增长1.1%,产能利用率较上周小幅上升0.3个百分点至77.6%;2)截止3月26日,美国炼油厂可运营能力利用率周度环比增长2.3个百分点至83.9%。

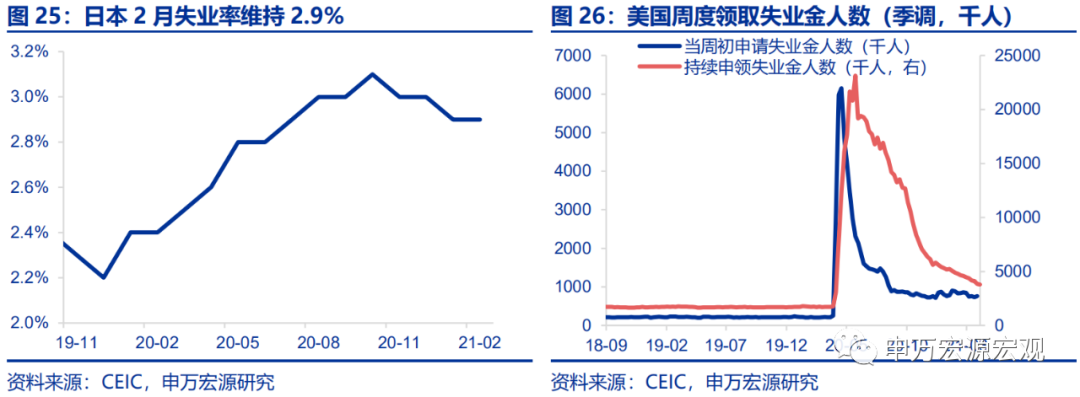

日本2月失业率维持2.9%,环比上月持平。

美国当周初请失业金上升,持续申领失业金人数小幅下降。3月27日当周美国初请失业金人数达71.9万人,环比上周上升6.1万人;3月20日当周持续申领失业金人数达379万人,环比大幅下降4.6万人。

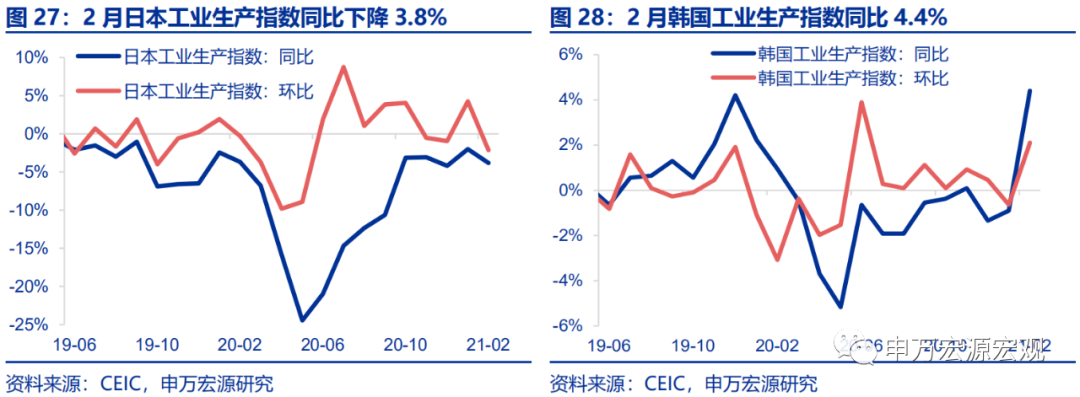

日本工业生产恢复仍面临困难。2月日本工业生产指数同比-3.8%,环比-2.1%,降幅均有所扩大。韩国工业生产大幅回暖。韩国2月工业生产指数同比和环比均大幅改善,同比上升4.4%,环比上升2.1%至111.6。

5.贸易:韩国进出口同比大幅改善

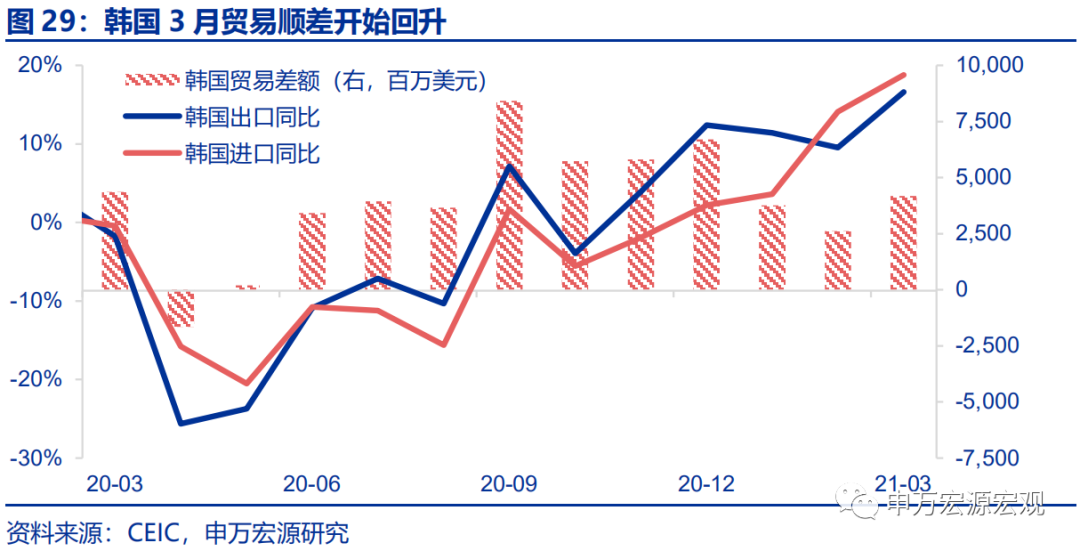

韩国进出口同比大幅改善。韩国3月出口同比增长16.6%,较2月增速上升7.1个百分点;进口同比增长18.8%。韩国3月份贸易顺差环比增加15.59亿美元至41.75亿美元。

6.通胀和大宗商品:OPEC+临时性减产协议加速退潮

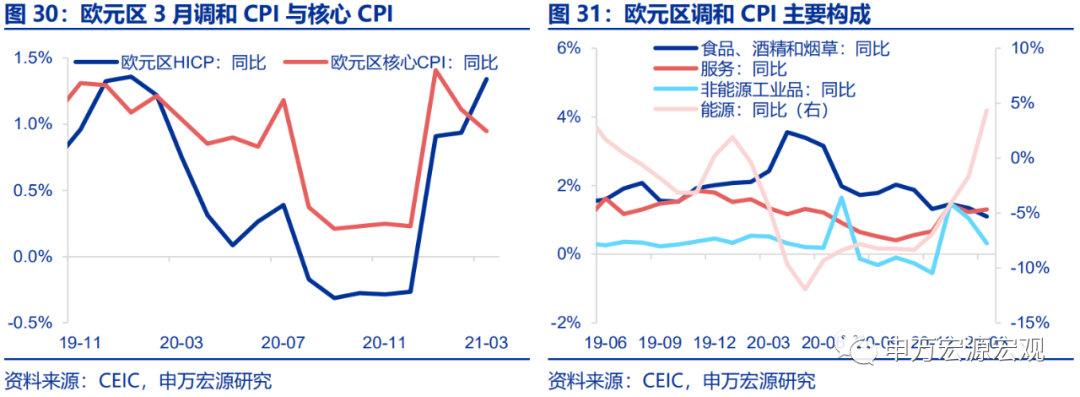

受能源价格上涨影响,欧元区HICP同比上行,但核心通胀继续下滑。欧元区3月调和CPI同比上升1.3%,环比提高0.9%,核心HICP同比较上月下降0.2个百分点至0.9%,环比提高1%。

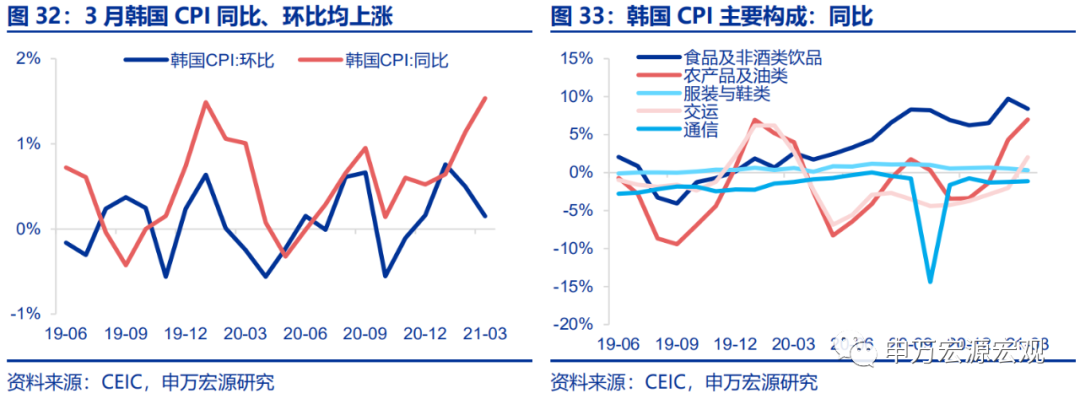

3月份韩国CPI同比上涨1.5%,较2月上升0.4个百分点,延续上涨趋势。分项来看,3月韩国农产品及油类、交运同比分别增长7.0%和2%,创近一年来最大增长;食品及非酒类饮品同比8.4%,服装与鞋类同比增长0.3%,通信同比-1.2%。

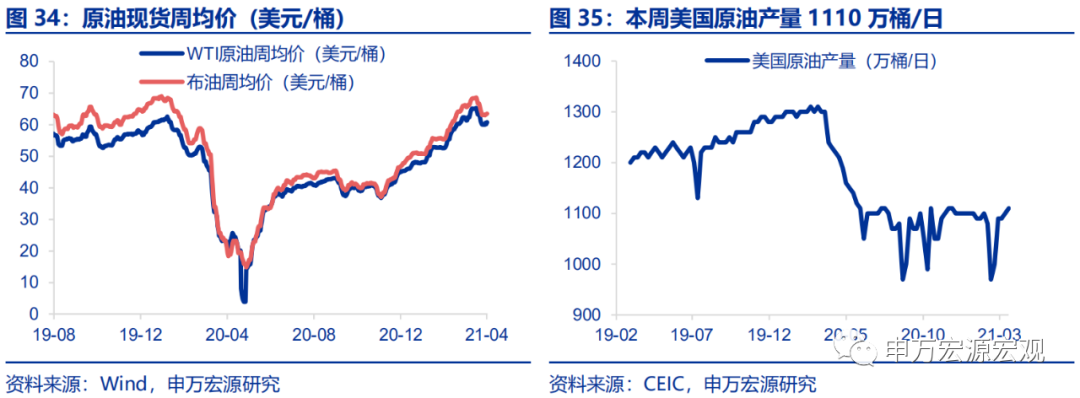

4月1日召开的OPEC+会议如我们此前预期,通过了加速退坡的新一轮临时性减产协议。5-7月减产安排依次为-655万桶/日,-620万桶/日和-576.9万桶/日。分别退坡(增产)35万桶/日、35万桶/日和44.1万桶/日。3月31日当周EIA原油库存大幅下降87.6万桶,美国原油产量小幅增加10万桶/日至1110万桶/日。截止4月1日,WTI原油周均价上升至60.74美元/桶,同比上行38.2个百分点至189%;布油周均价上升至63.5美元/桶,同比上行69.2个百分点至230%。

7.房地产:美国2月营建支出环比下降

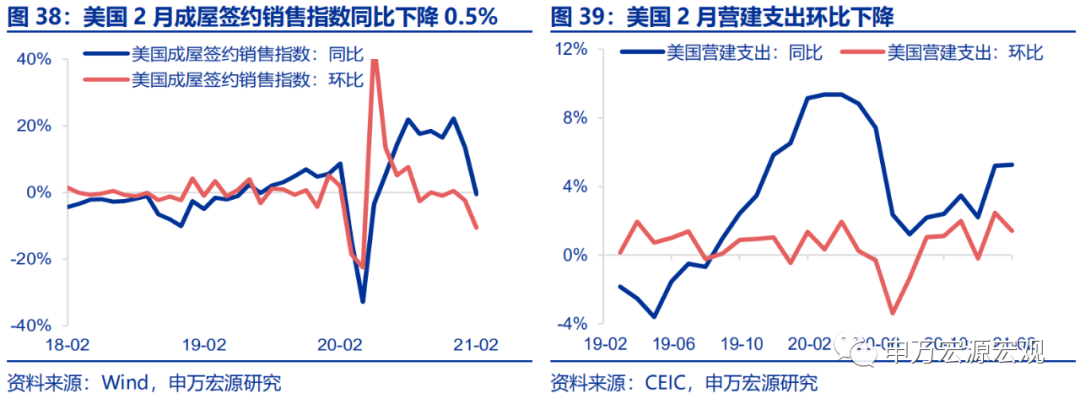

成屋签约销售指数、营建支出双双降温。1)美国2月成屋签约销售指数同比下降0.5%,环比较上月下降8.2个百分点至-10.6%;2)美国2月营建支出同比较上月小幅下降1.09个百分点至5.26%,环比下降0.79%,为近半年来最低。

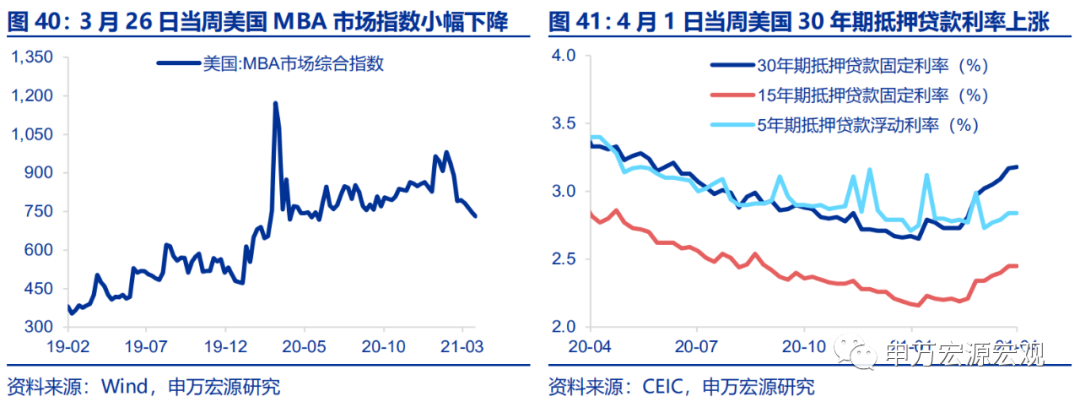

美国各期限抵押贷款利率保持稳定。截止4月1日当周,5年期抵押贷款利率和15年期抵押贷款利率均保持不变,分别为2.84%和2.45%,30年期抵押贷款利率上升至3.18%;受此前抵押贷款利率大幅上升影响,截止3月26日当周,美国 MBA 市场指数下降16.2至730.8,连续5周下降,房市持续降温。

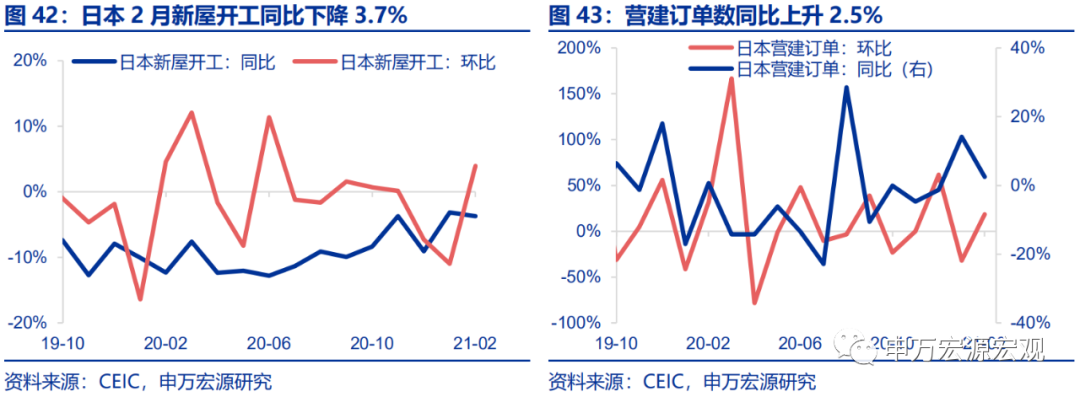

日本2月新屋开工、营建订单环比反弹。日本2月新屋开工同比下降3.7%,环比上升4%,营建订单数同比上升2.5%,环比上升18.4%。

8.货币政策和汇率:欧央行加速扩表,美元指数上行

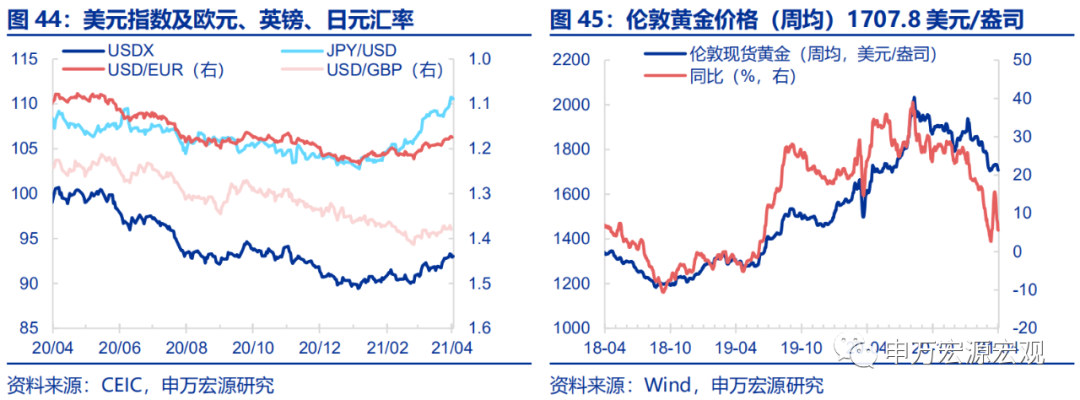

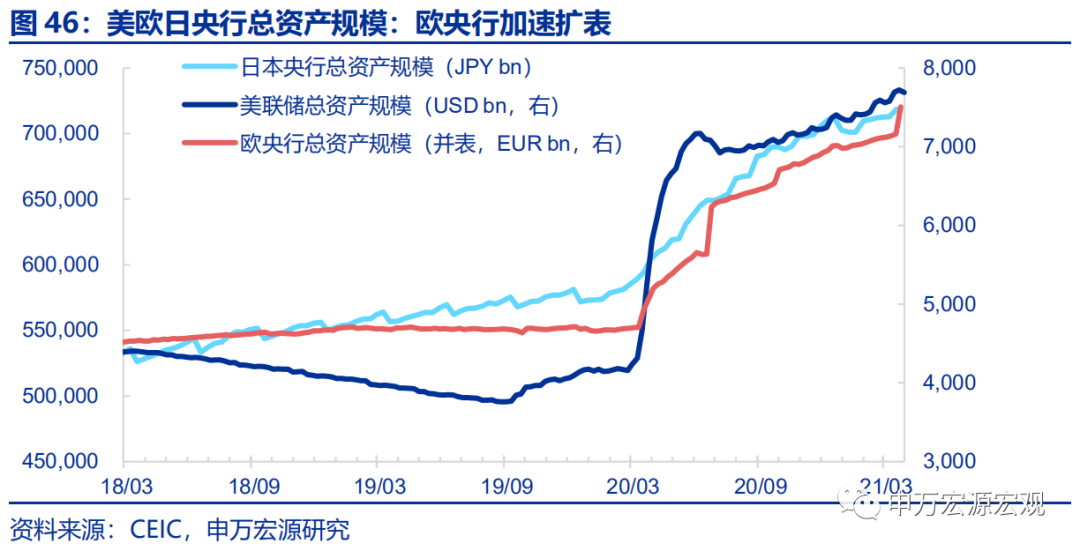

3月末欧央行加速扩表,美国3月非农就业超预期,ISM制造业PMI上行,美元指数本周有所上行,欧元、日元对美元贬值。3月末欧央行资产负债表显示欧央行已经开始加快购债节奏;3月美国新增非农就业91.6万人超出预期,失业率下降0.2个百分点至6.0%;3月ISM制造业PMI终值较上月上行3.9至64.7。截至4月2日,美元指数报收93.0220,较上周上行0.3%;4月1日欧元兑美元报收1.1746,较上周贬值0.5%;4月2日美元兑日元报收110.5500,日元较上周贬值1.1%。截至4月1日,伦敦黄金周均价同比涨幅较上周收窄8.4个百分点至5.6%。

全球宏观日历:关注美国ISM服务业PMI

(智通财经编辑:玉景)