本文来源微信公众号“王涵论宏观”,作者王涵等。

投资要点

事件:美国2021年3月季调后非农就业人数增加91.6万人,远超预期的增加66万人;失业率为6%,与预期值持平。我们对此看法如下:

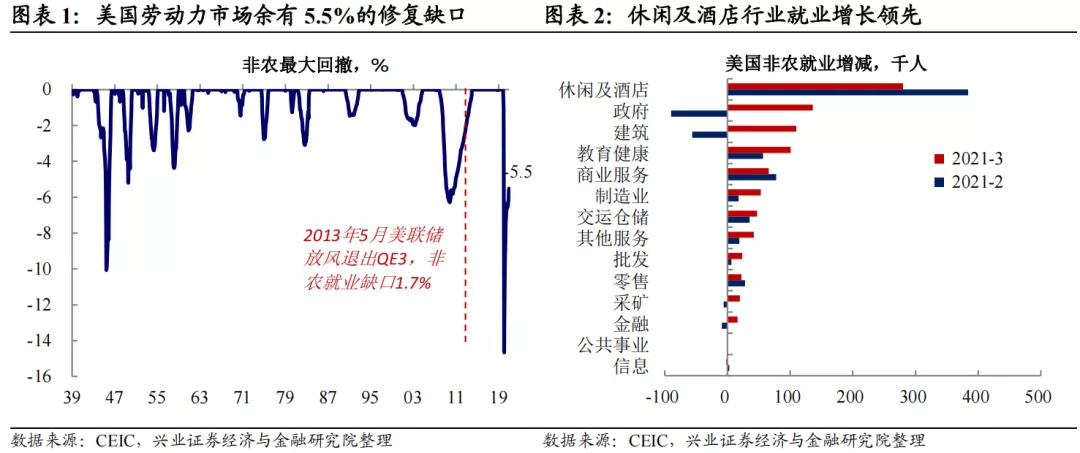

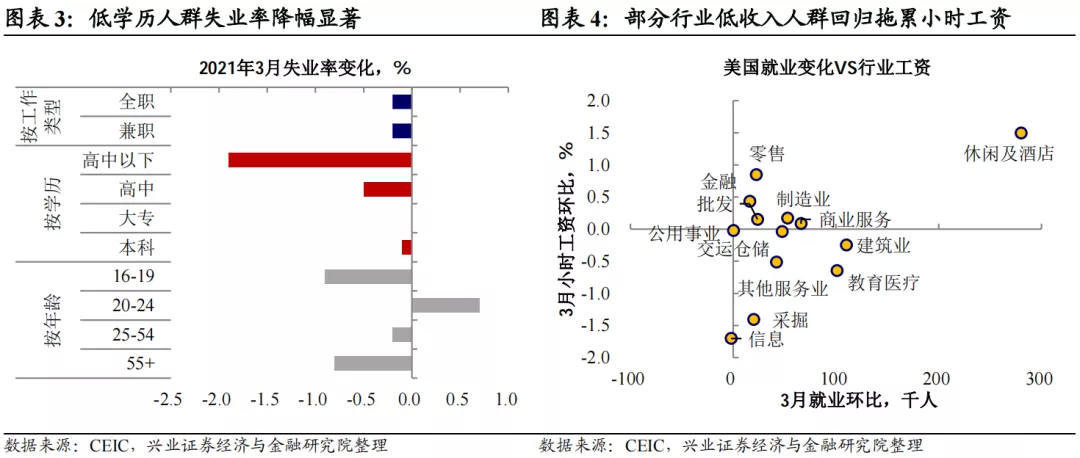

3月非农增长远超预期,服务业复苏进入“快车道”。美国3月就业市场延续快速修复态势,非农就业增长91.6万人,为连续7个月以来的最高值。疫情快速回落刺激服务业就业快速增长,酒店休闲、教育健康就业增长居前,分别为28万人与10万人,建筑业则受益于火热的地产市场以及寒冷天气影响减弱,就业增长11万人,表现同样亮眼。此外,服务业快速修复带动低学历人群就业快速改善,高中学历以下人群失业率下降1.9百分点至8.2%,较高峰时期的21%大幅回落。

小时工资虽略有下滑,或因低收入群体回归所致。3月平均小时工资环比下滑0.1%。分行业来看,就业恢复居前的建筑业、教育健康行业工资都有所下滑,其低收入人群的回归可能对小时工资造成了一定程度的拖累。但酒店休闲业的就业、小时工资环比均保持上升,显示服务业就业市场仍呈现供需两旺的态势。

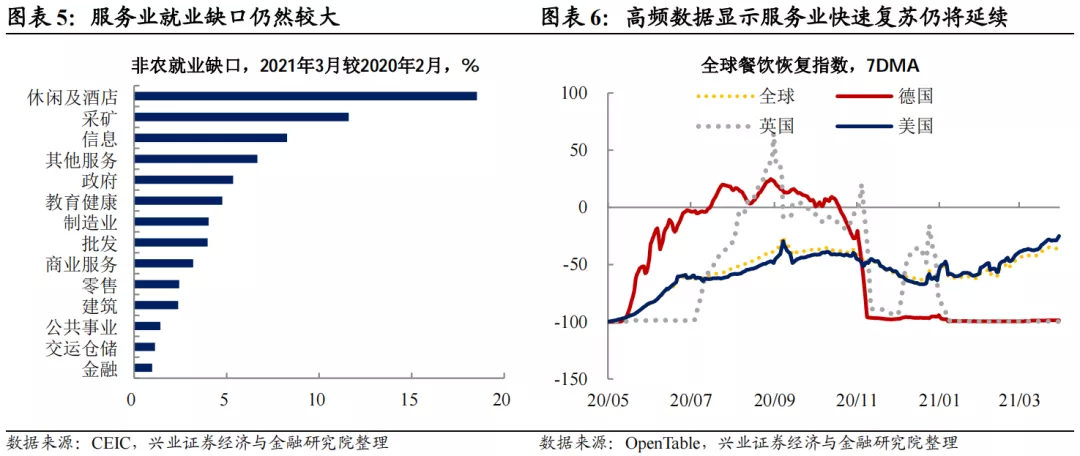

往后看,服务业就业仍有较大“填坑”空间,强修复料将延续。从恢复缺口的角度看,美国服务业恢复缺口仍然较大,相较于2020年2月,当前休闲及酒店行业仍有18.5%的恢复缺口,对应约313万人。这部分就业需求与居民外出活动直接相关,而高频数据显示近期美国经济活动仍在快速回暖,指向服务业就业恢复或将继续保持较高斜率。

强非农刺激美债利率与美元指数上行,高估值资产仍有压力。3月非农数据公布后,美国10年期国债收益率快速上行4个bp至1.72%,5年期国债上行7个bp至0.98%,美元指数上涨0.2%至93.1。往后看,美债利率仍有上行空间,同时“美强欧弱”的基本面格局或支撑美元指数继续上行,由此美股高估值科技股、商品市场或将继续承压(详见《欧洲疫情引发市场动荡,未来市场展望》)。

联储政策目标向基础目标回归,就业缺口闭合时点值得关注。我们在报告《美联储不续SLR,市场将如何演绎》中提到,由于市场流动性有保障,财政“余粮”充裕,短期内美联储对金融市场的关注度或将下降,政策目标向两大基础目标回归——保就业与稳通胀。从就业修复的角度来看,参考2013年5月联储开始为缩减第三轮QE放风,彼时就业市场缺口约为1.7%,而当前就业市场缺口仍有5.5%,后续缺口闭合时点值得关注。

风险提示:海外金融市场波动超预期;疫苗推进大幅不及预期。

(智通财经编辑:陈秋达)