本文来源微信公众号“兴证金融”。

投资要点

上市险企2020年净利润主要受税收基数和会计估计变更和疫情的影响出现负增长,内含价值在正向投资偏差带动下保持健康的增速。上市险企2020年归母净利润2,523亿元,同比-7.4%,利润负增长主要原因包括:

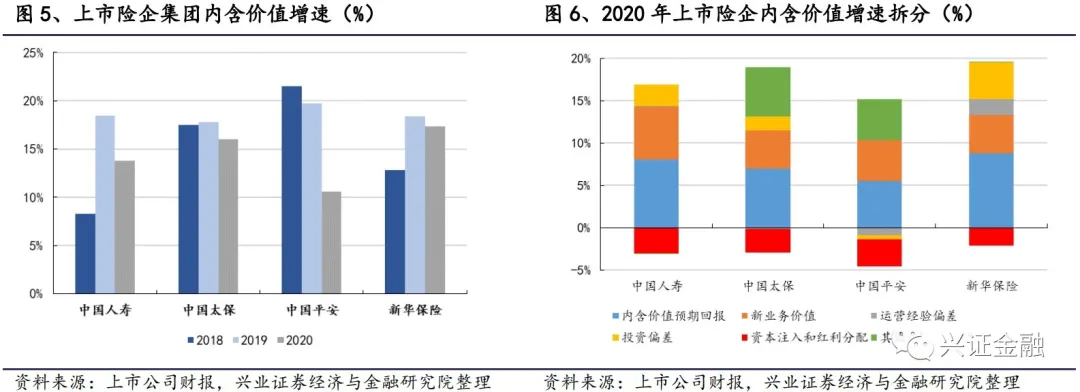

1.减税政策的一次性影响导致去年同期利润基数较高;2.会计估计变更影响,险企均补提了较多的准备金;3.疫情对于经济的负面影响传导至保险负债端。虽然负债端受疫情影响承压,运营经验偏差整体也不如去年,但在投资偏差整体正向贡献下,各家上市险企2020年内含价值增速在10%-18%之间。

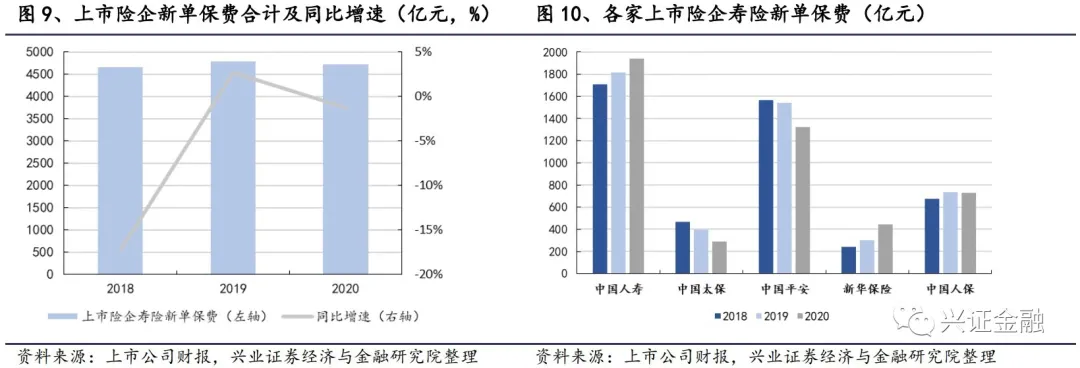

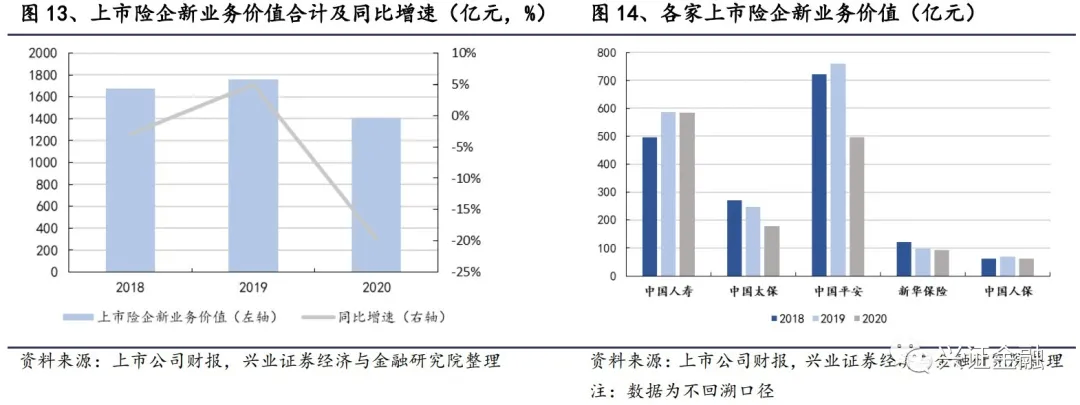

寿险:1.上市险企寿险新单分化,新业务价值受疫情影响普遍出现了不同程度的负增长。2020年上市险企共实现寿险新单保费4,724亿元,同比-1.3%;新业务价值1,411亿元,同比-19.7%,整体增速较低,主要原因是疫情对于重疾等长期保障型产品的影响。

其中,国寿在“重振国寿”转型下寿险负债端表现优于同业,NBV同比-0.6%;太保NBV同比-26.7%,公司保障型产品占比相对于同业更高且更依赖于个险渠道,受疫情影响相对更大;平安NBV同比-34.7%,除疫情影响外,公司代理人规模下降以及去年Q4基数较高也对NBV增速造成了负面影响;新华的新单保费同比+47.6%,增量主要来源于银保趸交,NBV同比-6.1%,好于行业平均;人保(含人保健康)NBV同比-9.7%(同一假设下同比+9.7%)。

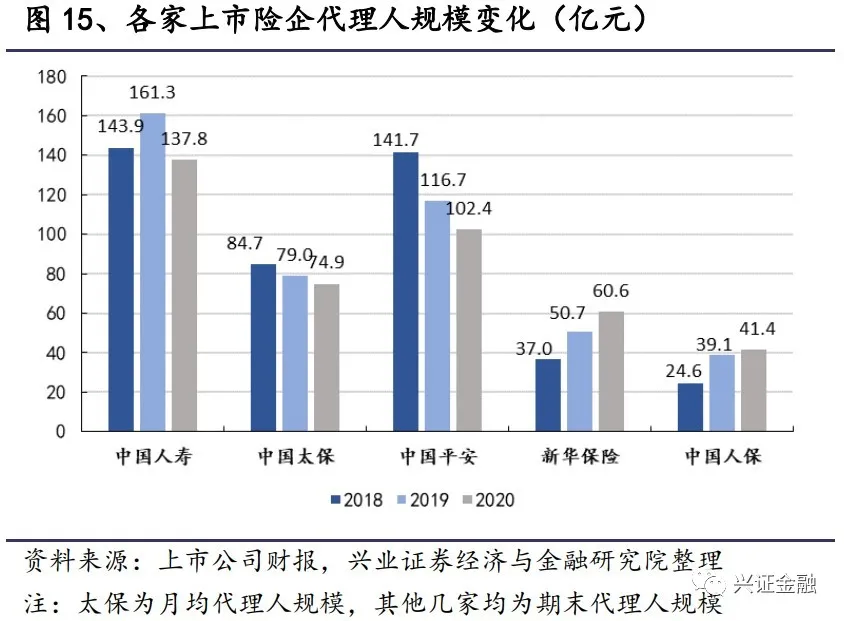

2.代理人规模有所分化,提质是未来主要发展思路。代理人规模上,新华同比大幅增长,人保小幅增长,国寿、太保和平安则均有不同程度的下滑;各家险企代理人质态指标受疫情影响均有所下降,但目前都提出了提质的发展方向,代理人新基本法也先后落地,重点关注提质成效。

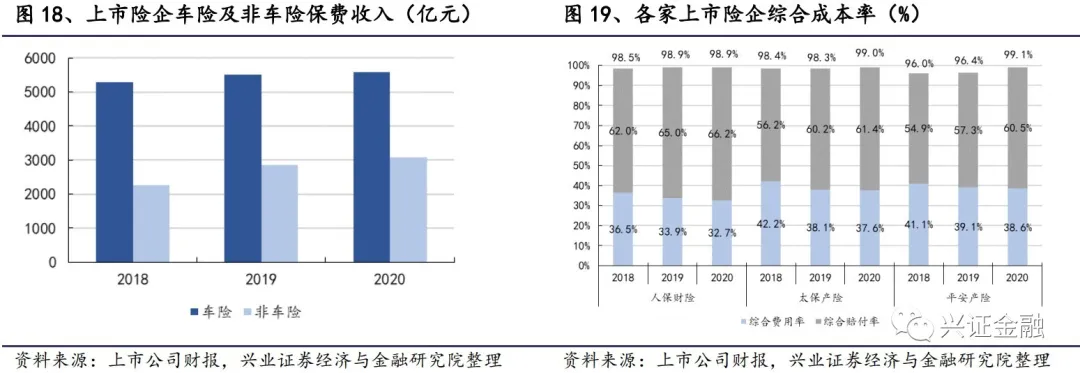

产险:上市险企2020年产险业务保费增速放缓,综合成本率有所上升。2020年上市险企产险保费合计8,656亿元,同比+3.6%,由于信保业务压缩和车险综合改革的实施,产险增速放缓,人保、太保和平安产险保费同比分别为+0.1%、+11.1%和+5.5%。险种结构上,上市险企车险保费同比+1.3%(Q4单季度-10.6%),下半年新车销量逐渐回暖,但9月后车险综合改革的实施还是导致了车险保费在Q4出现一定幅度的负增长,该影响在2021年仍会持续;非车险保费同比+8.1%,其中意健险、农险和责任险的增速要高于其他险种,信保业务规模大幅压缩。

2020年,人保、太保和平安的产险综合成本率分别为98.9%(同比持平)、99.0%(同比+0.7pcts)、99.1%(同比+2.7pcts), 上市险企产险综合成本率的提升,一方面是由于保证保险业务赔付率上升,一方面是由于车险和非车险的竞争均有所加剧。

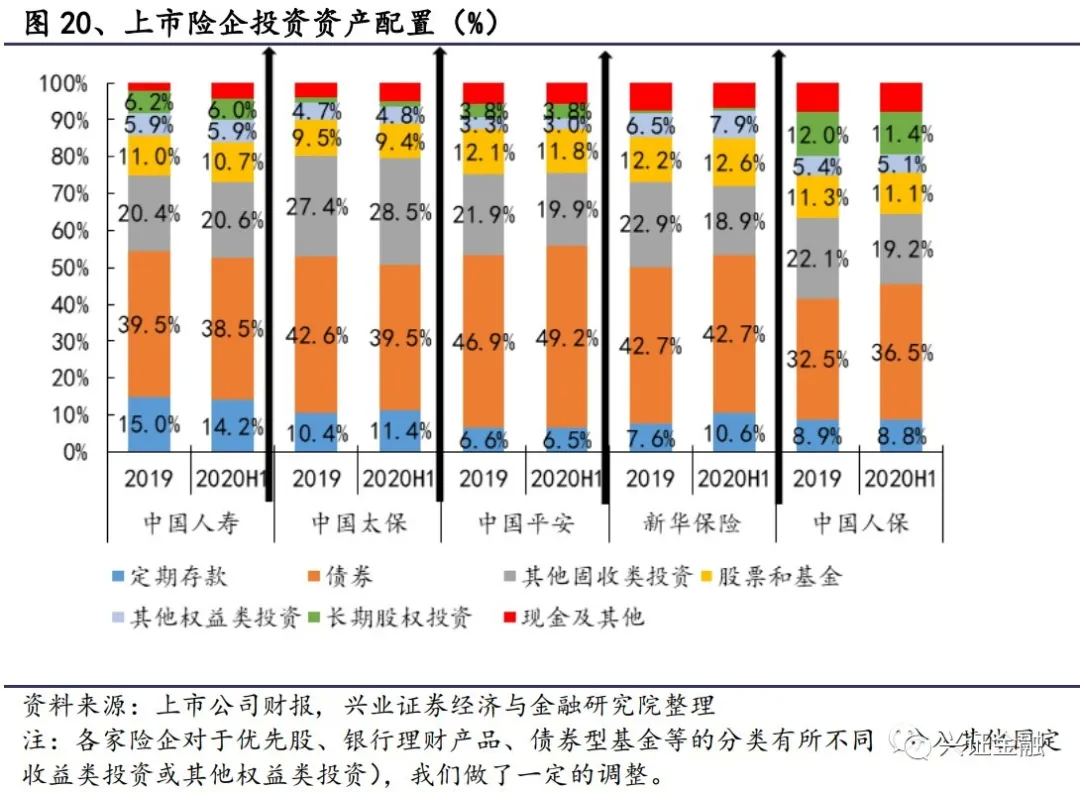

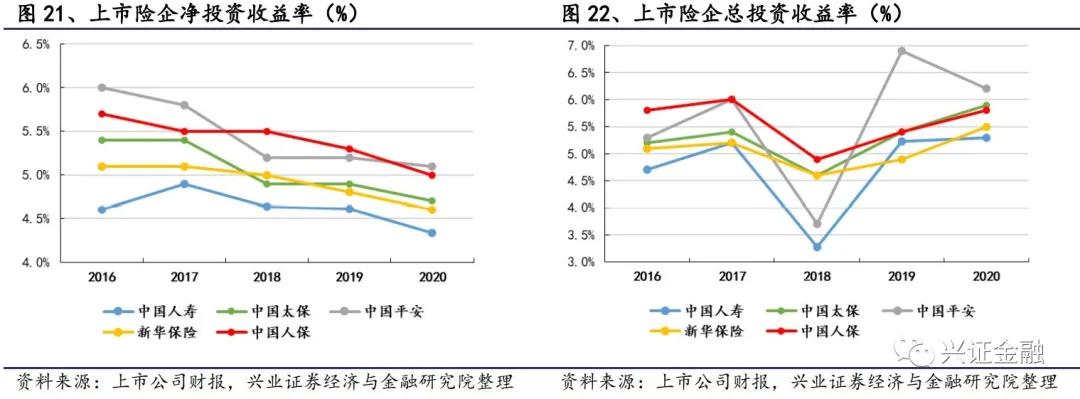

投资端:净投资收益率均有下降, 总投资收益率整体上有所提升。上市险企2020年资产配置上大多险企增加长久期债券、股票和基金,非标资产占比普遍有所下降。2020年,国寿、太保、平安、新华和人保的净投资收益率分别为4.34%(-0.27pcts)、4.7%(-0.2pcts)、5.1%(-0.1pcts)、4.6%(-0.2pcts)和5.0%(-0.3pcts),险企净投资收益率下降的主要原因是下行的利率环境以及早期收益更高的固收类资产逐渐到期;总投资收益率分别为5.3%(+0.1pcts)、5.9%(+0.5pcts)、6.2%(-0.7pcts)、5.5%(+0.6pcts)和5.8%(+0.4pcts),由于权益市场行情较好,总投资收益率整体上有所提升。

我们的观点:低估值结合基本面改善,继续看好保险板块估值提升。负债端上,前两月保费数据良好,3月虽数据较弱但不必过度担忧,我们看好全年储蓄型产品的销量,同时经济逐渐改善后亦有利于保障型产品的销售;资产端上,十年期国债收益率保持至3.2%上方,且短期内长端利率仍有继续向上的空间。目前对应2021年0.55-0.96倍PEV,继续看好估值提升。

个股上,我们推荐长期竞争优势较强且寿险改革成效有望逐渐显现的中国平安、以及估值相对较低且战略转型持续推进的中国太保。

风险提示:保障型产品销量不及预期;利率下行;投资收益率下降。

报告正文

我们以中国人寿(02628)、中国太保(02601)、中国平安(02318)、新华保险(01336)、中国人保(01339)(以下简称“上市险企”)披露的2020年报为数据基础,对上市险企进行分析和总结。

一、经营概览

净利润受税收基数、会计估计变更和疫情的影响出现负增长

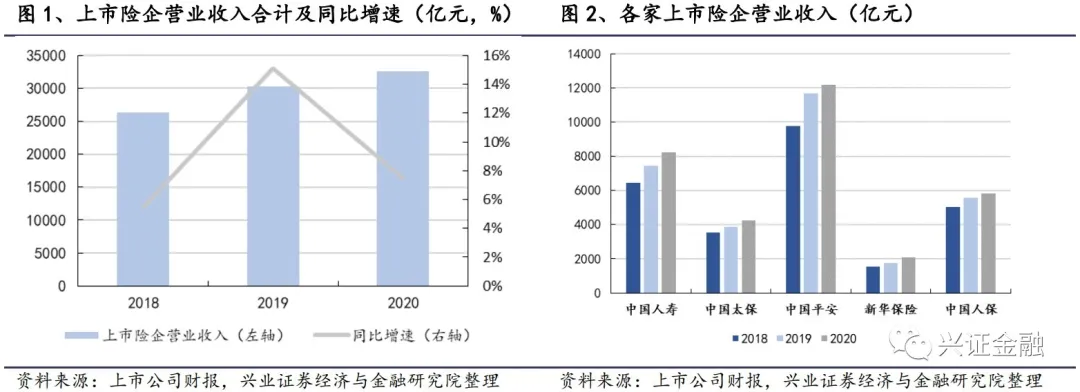

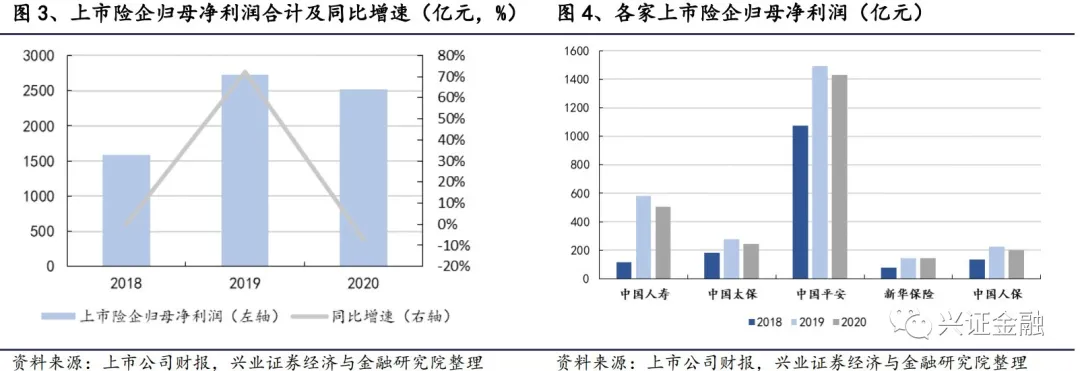

上市险企2020年营业收入稳健增长,净利润主要受税收基数和会计估计变更和疫情的影响出现负增长。上市险企2020年共实现营业收入32,557亿元,同比+7.5%;归母净利润2,523亿元,同比-7.4%,利润出现负增长的主要原因包括:1.减税政策的一次性影响导致去年同期利润基数较高;2.会计估计变更影响,2020年750天移动平均国债收益率曲线有所下行,全年十年期国债750天移动平均下降21bp,部分险企也考虑了重疾发生率上升的情况,因此上市险企均对准备金有所补提, 国寿、太保、平安(仅折现率影响)和新华补提的准备金分别为385亿元、79亿元、57亿元和116亿元;3.疫情对于经济的负面影响传导至保险负债端,包括保障型产品等险种的销量以及产险业务中的信用保证保险等险种的盈利能力均受到负面影响。个股上,国寿、太保、平安、新华和人保2020年归母净利润分别为471亿元(-18.4%)、196亿元(-14.3%)、1030亿元(-20.5%)、111亿元(-14.6%)和187亿元(-12.3%),人保的利润增速要略高于同业。不考虑短期因素,平安和太保2020年营运利润同比分别+4.9%和+11.7%。

虽然负债端受疫情影响承压,但投资偏差整体上表现较好,上市险企内含价值仍保持相对健康的增速。2020年国寿、太保、平安和新华集团内含价值分别为10,721亿元(+13.8%)、4,593亿元(+16.0%)、13,281亿元(+10.6%)和2,406亿元(+17.3%),增速较去年同期分别变化了-4.7pcts、-1.8pcts、-9.1pcts、和-1.1pcts。上市险企2020年EV增速低于去年同期的主要原因是疫情导致新业务价值贡献下降,2020年各家险企新业务价值贡献的EV增速在4.8%-6.2%之间,去年则在5.6%-9%之间,另外运营经验偏差整体上也不如去年(其中新华保险运营经验偏差有较为明显的改善)。由于2020年权益市场环境较好,上市险企的投资偏差整体上表现较好,贡献的EV增速在-0.5%-4.3%之间,在一定程度上缓冲了负债端的负面影响。

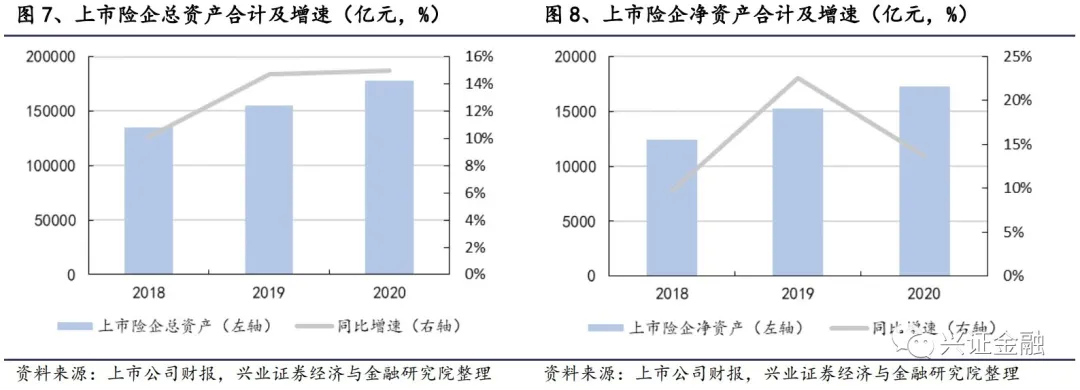

上市险企的总资产和净资产基本保持稳健增长。截止至2020年末,上市险企的总资产合计为178,112亿元,同比+15%,其中中国太保的总资产增速为15.9%,高于同业;上市险企的净资产合计为17,318亿元,同比+13.7%,其中中国太保的净资产增速为20.6%,高于同业。

二、寿险

上市险企寿险增速受疫情影响承压,代理人规模变化有所分化

上市险企2020年寿险新单分化,新业务价值受疫情影响普遍出现了不同程度的负增长,国寿和人保寿险增速好于同业。2020年上市险企共实现寿险新单保费4,724亿元,同比-1.3%;寿险新业务价值1,411亿元,同比-19.7%,整体增速相对较低,主要原因是疫情对于重疾等长期保障型产品的影响,其中上半年主要是客户线下见面意愿低,代理人线下展业难,下半年更多的是疫情对经济负面影响,客户整体的可支配收入有所下降,导致消费属性较强的保障型产品继续承压,另外险企提早布局21年开门红也对20年Q4的新单保费有一定的负面影响。其中,国寿、太保(代理人渠道)、平安(个人业务)、新华和人保(含人保健康)的寿险新单保费增速分别为+7.8%、-26.9%、-14.2%、+105.7%和-4.5%;新业务价值增速分别为-0.6%、-27.5%、-34.7%、-6.1%和-9.7%(统一假设口径下为+9.7%),具体如下:

国寿:“重振国寿”转型下寿险负债端表现优于同业,全年新单保费收入(含短期险)1939亿元,同比+7%,其中长险期交保费同比+5.5%;新业务价值584亿元,同比-0.6%;个险新业务价值率47.9%,同比下降1.5个百分点。在疫情的负面影响下,公司负债端表现远好于同业,一方面是由于公司2020年提早布局开门红并提前进入了第二、三阶段长期保险的销售,受疫情的影响略小于同业,另一方面是公司在鼎新工程战略下,多元业务板块增长较好,全年贡献保费1012亿元,同比+22.6%。

太保:公司2020年实现寿险总保费2120亿元,同比增长0.2%;寿险代理人渠道新单保费290亿元,同比-26.7%(Q4单季度为-24.8%);新业务价值178亿元,同比-27.5%;新业务价值率38.9%,同比下降4.4个百分点。由于太保的保障型产品占比相对于同业更高,且相对更依赖于个险渠道,因此受疫情影响相对更大,另外Q4单季度新单负增长也有部分原因在于公司提早开始开门红。

平安:公司2020年个人新业务规模保费为1,320亿元,同比-14.3%,新业务价值496亿元,同比-34.7%(Q4单季度-60.7%),出现负增长的主要原因是疫情对于保障型产品的负面影响,其中Q4单季度新业务价值下降幅度较大主要是由于公司在Q4将更多的精力放入了开门红以及2019年12月由于部分开门红提早确定导致基数较高。公司2020年新业务价值率为33.3%,同比下降14个百分点,预计主要是产品结构的影响。

新华:公司2020年新单保费(含短险,不包括团险渠道)442亿元,同比+47.6%,其中价值较高的个险渠道长险首年期交保费为152.5亿元,同比+0.5%(Q4单季度同比-19%),新单保费的增量主要来源于173.6亿的银保趸交业务,原因是新管理层提出“规模价值全面发展”的转型思路后,公司重新开始大力发展银保业务。公司2020年实现新业务价值91.8亿元,同比-6.1%,增速好于大多数同业,新业务价值率19.7%,同比下降10.6个百分点,主要是由于产品结构的变化。

人保:人保寿险高质量转型成效显现,人保健康高速增长。公司2020年寿险及健康险新单保费收入(含短险)为732亿元,同比-0.5%,其中人保寿险新单保费488亿元,同比-9.9%(价值更高的期交业务同比-2.3%),人保健康新单保费244亿元,同比+25.9%,在好医保等互联网产品带动下,人保健康的医疗保险和疾病保险均有较高的增长,另外分红型两全险实现了高增长。同一假设回溯口径下,人保寿险和人保健康2020年的新业务价值同比分别增长5.6%和56.6%,增速好于同业。

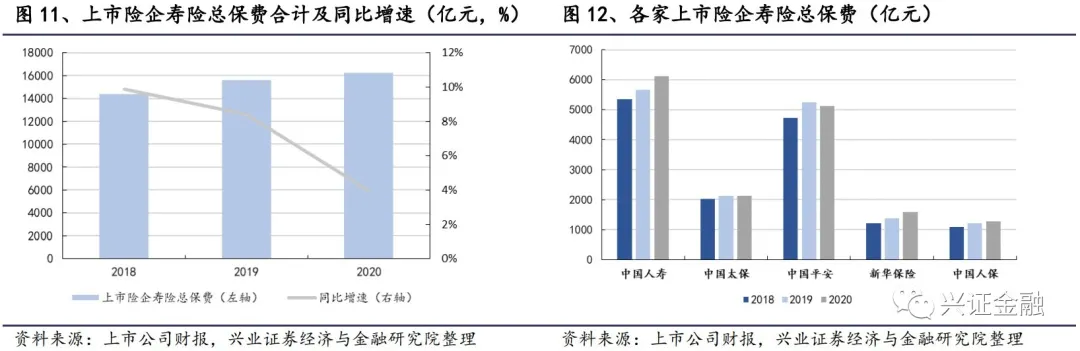

寿险总保费增速保持增长,增速略低于行业平均。我们以原保费收入为口径,2020年上市险企寿险总保费收入合计16,237亿元,同比+4.0%,略高于全行业寿险平均增速(+7.5%),国寿、太保、平安、新华和人保的寿险总保费增速分别为+8.0%、-0.3%、-2.3%、+15.5%和+6.5%,新华增速相对较高,主要也是由银保带动;平安寿险总保费增速出现负增长,原因包括新单的负增长以及部分产品缴费期结束对续期保费的负面影响。

各家险企代理人规模有所分化,提质是未来主要发展思路。截止至2020末,国寿代理人规模137.8万人,同比-14.6%,部分原因是公司主动清虚的结果, 公司坚持高质量队伍的发展策略,个险板块月均有效销售人力同比增长9.7%;太保月均人力74.9万人,同比-5.2%,月人均保费3259元,同比-22.6%,产能受疫情影响下降,公司2020年末发布了新基本法,有利于队伍转型升级和产能提升。平安代理人规模为102.4万,同比-12.3%,代理人月收入、人均每年新业务价值和留存率等指标也有一定的下滑;新华注重个险队伍建设,推行了新基本法,年末代理人规模达60.6万人,同比+19.5%,人均指标受疫情和增员较多等原因影响有所下降;人保2020年末代理人规模41.4万人,同比+5.9%,但较上半年末(51.2万人)下滑19.1%,月均有效人力10.2万人,同比+8.8%。目前各家险企均提出了提质的发展方向,代理人新基本法也先后落地,并通过更优化的制度激励和科技赋能等方式提升产能,未来重点关注提质的成效。

三、产险

信保业务压缩和车险综合改革导致产险增速放缓,综合成本率有所上升

上市险企2020年产险业务保费增速放缓。2020年,上市险企产险保费收入总和为8,656亿元,同比+3.6%,由于信保业务压缩和车险综合改革的实施,产险增速较前两年有所放缓。人保、太保和平安全年产险保费收入同比增速分别为+0.1%、+11.1%和+5.5%,其中太保的产险保费增速相对较高。险种结构上,上市险企全年实现车险保费5,575亿元,同比+1.3%(Q4单季度-10.6%),下半年新车销量逐渐回暖,但9月后车险综合改革的实施还是导致了车险保费在Q4出现了一定幅度的负增长,该影响在2021年仍会持续;非车险保费3081亿元,同比+8.1%,其中意健险、农险和责任险的增速要高于其他险种,信用保证保险由于受疫情影响出现了赔付风险,今年规模有较大幅度的压缩,这也是非车险增速放缓的主要原因之一。

上市险企产险业务综合成本率整体有所上升。2020年,人保财险的综合成本率为98.9%,同比持平;太保财险的综合成本率为99%,同比上升0.7个百分点;平安产险的综合成本率为99.1%,同比上升了2.7个百分点。上市险企产险综合成本率的提升,一方面是由于融资类保证保险业务赔付率上升,一方面是由于车险和非车险的竞争均有所加剧。

四、投资端

增配长期久债券和权益类资产,非标资产占比下降,总投资收益率同比提升

上市险企2020年总投资资产均稳健增长,资产配置上大多险企增加长久期债券、股票和基金,非标资产占比普遍有所下降。截止到2020年末,国寿、太保、平安、新华和人保的总投资资产分别为4.10万亿(+14.6%)、1.65万亿(+16.1%)、3.74万亿(+16.6%)、0.97万亿(+15.0%)和1.09万亿(+11.3%)。资产配置上,上市险企大多选择增加了国债和地方债等长久期债券的占比,缩短资产负债久期的缺口,另外在权益市场行情较好的情况下,大多险企的股票和基金占比有所提升。上市险企2020年非标资产的占比普遍有所下降,新华年末非标资产占比24.1%,同比下降了5.3pcts,同一口径下,国寿、太保、平安、新华和人保的其他固收类资产同比分别下降了0.6pcts、0.1pcts、1.9pcts、4.6pcts和4.5pcts。

上市险企2020年净投资收益率均有下降,总投资收益率整体上有所提升。2020年,国寿、太保、平安、新华和人保的净投资收益率分别为4.34%(-0.27pcts)、4.7%(-0.2pcts)、5.1%(-0.1pcts)、4.6%(-0.2pcts)和5.0%(-0.3pcts),险企净投资收益率下降的主要原因是下行的利率环境以及早期收益更高的固收类资产逐渐到期;总投资收益率分别为5.3%(+0.1pcts)、5.9%(+0.5pcts)、6.2%(-0.7pcts)、5.5%(+0.6pcts)和5.8%(+0.4pcts),由于权益市场行情较好,上市险企总投资收益率整体上有所提升。

五、我们的观点

低估值结合基本面改善,继续看好保险板块估值提升。负债端上,前两月保费数据良好,3月虽数据较弱但不必过度担忧,我们看好全年储蓄型产品的销量,同时经济逐渐改善后亦有利于保障型产品的销售;资产端上,十年期国债收益率保持至3.2%上方,且短期内长端利率仍有继续向上的空间。目前对应2021年0.55-0.96倍PEV,继续看好估值提升。个股上,我们推荐长期竞争优势较强且寿险改革成效有望逐渐显现的中国平安、以及估值相对较低且战略转型持续推进的中国太保。

风险提示:保障型产品销量不及预期;利率下行;投资收益率下降。

(智通财经编辑:陈秋达)