3月31日,和谐汽车(03836)发布2020年业绩,实现收入147.47亿元,同比增长16.8%,毛利润12.99亿元,同比增长19.5%,经调整的净利润为5.06亿元,同比增长31.3%,毛利率和经调整净利率分别为8.8%和3.43%。此外,该公司新车总销售36573辆,同比逆势增长11.5%。

2020年爆发了疫情,该公司受此影响一季度业绩下滑较大,但从二季度开始强力复苏,下半年实现双位数增长,并通过精细化管理降本增效,全年各项成长及盈利指标基本都实现了较高增长水平。而从行业看,汽车行业于第二季度也开始复苏,但乘用车全年销量仍同比下降6.8%。

主业强势,“聚焦”驱动业绩

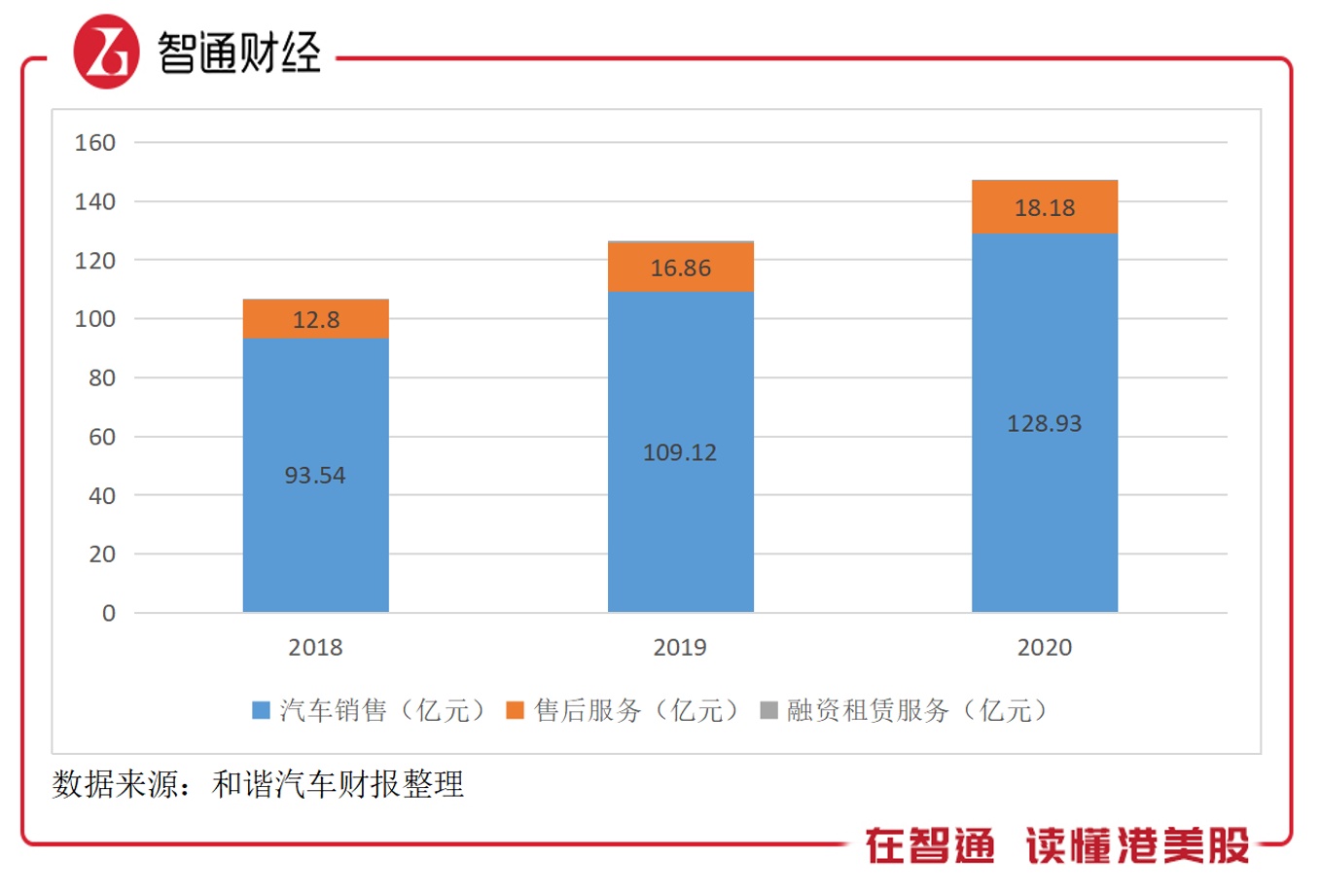

智通财经APP了解到,和谐汽车目前经营业务包括新车销售、售后服务及融资租赁,其中前两项为核心业务,往年合计收入贡献近乎100%,新车销售收入贡献超过85%。新车销售为豪华车及超豪华车销售,该公司拥有13个豪华及超豪华车品牌,75家授权经销商网点,覆盖全国13个省的37座城市。

2020年,和谐汽车上下半年业绩差异明显,上半年受疫情影响新车销量下滑5.5%,但下半年强劲增长26.7%,全年销量36573辆,同比增长11.5%。而得益于销量强势的增长,该公司新车销售收入不断创新高,2020年收入128.93亿元,同比增长18.2%,收入贡献87.4%,近三年复合增长率为17.4%,贡献核心增长业绩。

该公司第二大业务售后服务板块也表现了同样的特征,上半年收入下滑,但下半年收入大幅增长达28.7%,全年收入18.18亿元,同比增长7.9%,收入贡献12.33%,近三年复合增长率19.2%。而融资租赁板块收入贡献较低,但保持高增长水平,期间收入0.36亿元,同比增长50.9%。

和谐汽车坚持“聚焦一体,拆分两翼”的总体战略,去年更加聚焦于豪华车及超豪华车核心业务,牢牢抓住了在消费升级下,豪华车行业市场成长的机会。同时在核心主业上,多品牌组合,并聚焦强势品牌,这是新车销售业务保持强劲生命力,以及业绩保持持续增长的核心原因。

2020年该公司多个强势品牌表现不俗,销量增速均高于对应品牌在华销量增速。其中,豪华车强势品牌,即宝马、雷克萨斯及沃尔沃,而上述品牌销量分别为27774辆(含MINI品牌)、4502辆及1957辆,同比分别增长8.1%、17.8%及24.2%,销售份额分别为75.9%、12.3%和5.35%,合计份额为93.55%。而在超豪华品牌中,宾利和劳斯莱斯表现同样抢眼,2020年销量同比分别增长213%和27.7%。

2020年,该公司新增品牌网点10家,其中有5间宝马店及3间宾利店,并主动整合7间经营效率较低的授权网点,提升公司整体的网点经营效益。该公司新开业的网点大部分在中国一线及二线城市运营,此外,该公司加大在中部地区网点战略布局,并将业务范围扩展到中国西部及东部地区,挖掘区域新车置换需求潜力。

和谐汽车的“一体两翼”中拆分出的两翼均布局新能源汽车赛道。该公司目前以财务投资入账,投资了生产领域的拜腾新能源以及销售、售后服务领域的铛铛修车,配套完整布局生态。其中拜腾曾获得宁德时代、腾讯及富士康等行业龙头投资,M-Byte车型正在全力推进量产。

布局行业高速成长

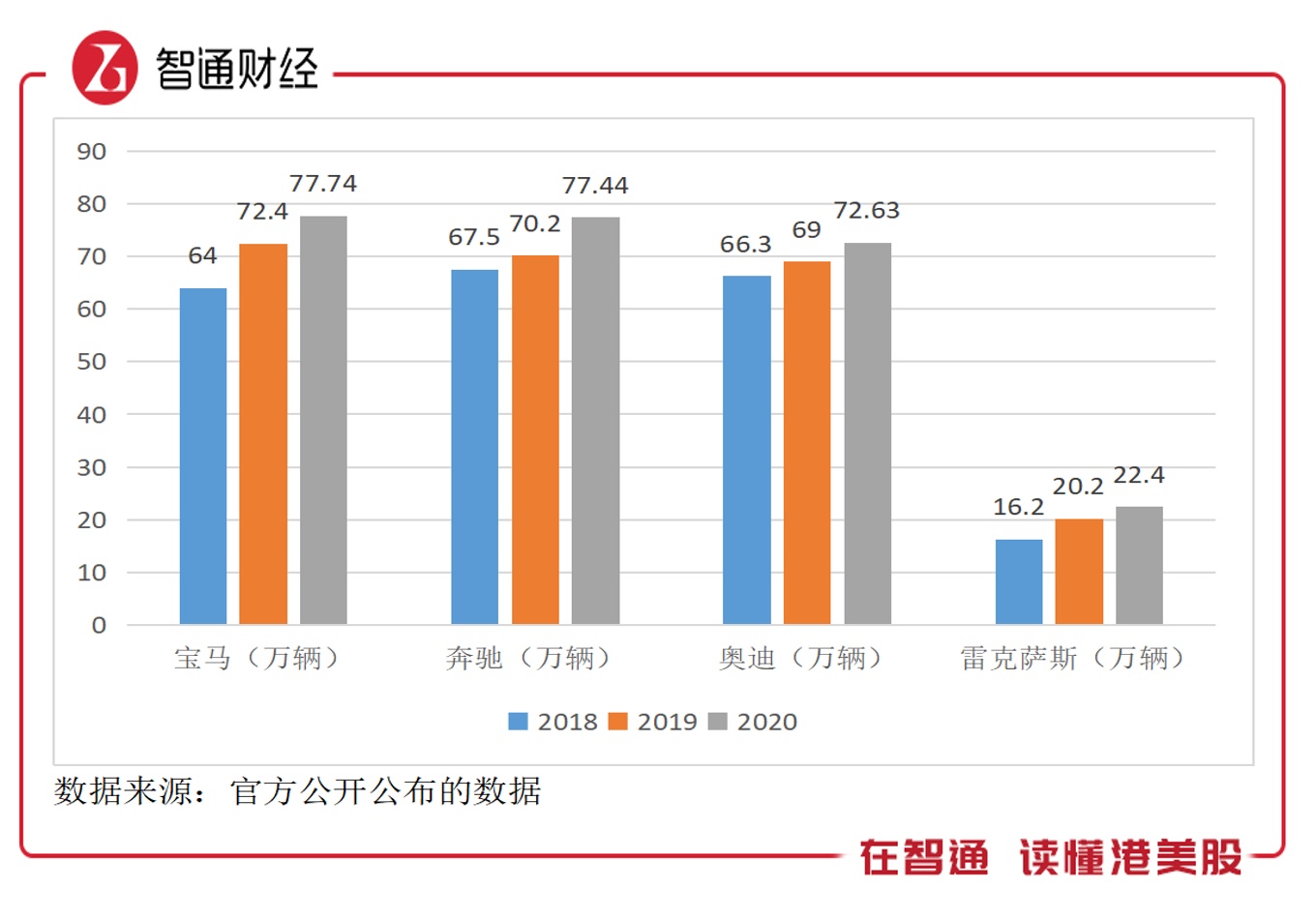

2018-2020年,汽车行业销量已连续下跌了三年,而在消费升级浪潮下,豪华车行业却持续逆势增长,根据乘联会,2020年豪华车市场销量为279万辆,同比逆势增长达19.9%。在豪华车行业,市场份额较大且增长强势的品牌主要有宝马、奥迪、奔驰及雷克萨斯,其中雷克萨斯潜力大。

根据官方数据,2020年,宝马、奔驰、奥迪及雷克萨斯销量分别为77.74万辆、77.44万辆、72.63万辆以及22.4万辆,均持续保持同比增长,其中雷克萨斯近三年的销量复合增速达17.5%,行业领先。上述四大品牌市场份额分别为27.9%、27.76%、26.03%及8.03%,合计份额90%,其中宝马连续两年稳坐行业龙头。

豪华车经销商市场较为分散,按照销量算,2020年和谐汽车在宝马和雷克萨斯对应的市场份额分别为3.6%和2.01%,随着行业竞争加剧,市场份额逐步集中于优势经销商。该公司聚焦以及网点扩张强势品牌,前瞻性布局具有潜力的区域市场,挖掘替代需求,市场份额有望持续提升。

此外,该公司前瞻性布局新能源汽车领域,虽然目前拜腾产品未上市销售,但经过多年的投入及积累,量产步伐加速,前景非常宽广。新能源汽车行业于去年7月份恢复双位数增长,2020年全年逆势增长10.9%。新能源汽车是国家重点支持的行业,2020年参透率仅为5.4%,离规划到2025年达到20%还有非常大的增长空间。

盈利持续提升,估值低可关注

和谐汽车在聚焦业务、品牌以及行业布局的同时,通过成本控制及数字化运营也实现业绩高效和高质量的成长,盈利水平持续提升。

2020年,该公司主营业务毛利率为8.8%,同比提升0.2个百分点,其中新车业务毛利率3.5%,同比提升0.5个百分点,售后业务毛利率44.8%,同比提升0.9个百分点。售后服务毛利率较高,贡献较大的毛利润,贡献为50%,而新车业务为27%。随着新车业务规模成长,规模化利润将逐步凸显,而售后服务盈利也将保持稳定的增长水平。

该公司数字化管理及提高内部管理运营效率使得费用率持续下降,期间核心费用均有所下降,核心的销售费用率下降0.3个百分点至4.7%,管理费用率下降0.1个百分点至1.3%,低于同行(例如中升及永达)水平。不计非经常性项目的影响,期间该公司归母净利4.95亿元,同比增长32.7%。

和谐汽车的扩张相对稳健,2020年资产负债率为38.9%,远低于行业水平,从同行数据看,如2020年中升控股于为60.76%,永达汽车为64.43%,按照行业的负债水平,该公司可动用的负债率提升空间非常大。截止2020年12月,该公司账上现金17.14亿元,同比增长25.84%,经营现金流净额8亿元,同比增长239%,核心业务保持旺盛的现金牛。

综上看来,和谐汽车战略聚焦主业,“一体两翼”战略驱动公司成长及盈利。新车业务聚焦强势品牌,宝马、雷克萨斯及沃尔沃等品牌高增长,在行业高景气下,2021年品牌销量预期乐观,而售后服务也将跟着保持增长水平,新能源汽车业务进展顺利,拜腾量产进展加速,届时将贡献业绩。

聚焦“高效和质量”的精细化管理提升盈利水平,在过去两年,该公司在保持成长的同时,核心业务毛利率持续提升,而销售费用及管理费用率则持续下滑,使得利润实现较高的增长水平。相比于同行而言,该公司财务更加稳健,负债扩张更具成长前景。然而该公司估值却很低,PB仅为0.8倍,PE仅为11.7倍,远低于同行水平,投资者可重点关注。