文/万永强(智通财经研究中心总监)

【导读】顺控发展今天盘中震荡,引发了后排品种的走弱,中伊、新疆、雄安等大部分走弱。少数品种维持强势。碳中和回归前期的电力和钢铁。医美概念顺势上位。昨日选的标的御银股份强势洗盘,盘中创近期新高,建投能源冲高回落,盘中一度涨停板,今日标的选择碳中和概念华菱钢铁和碳交易概念晋控电力。

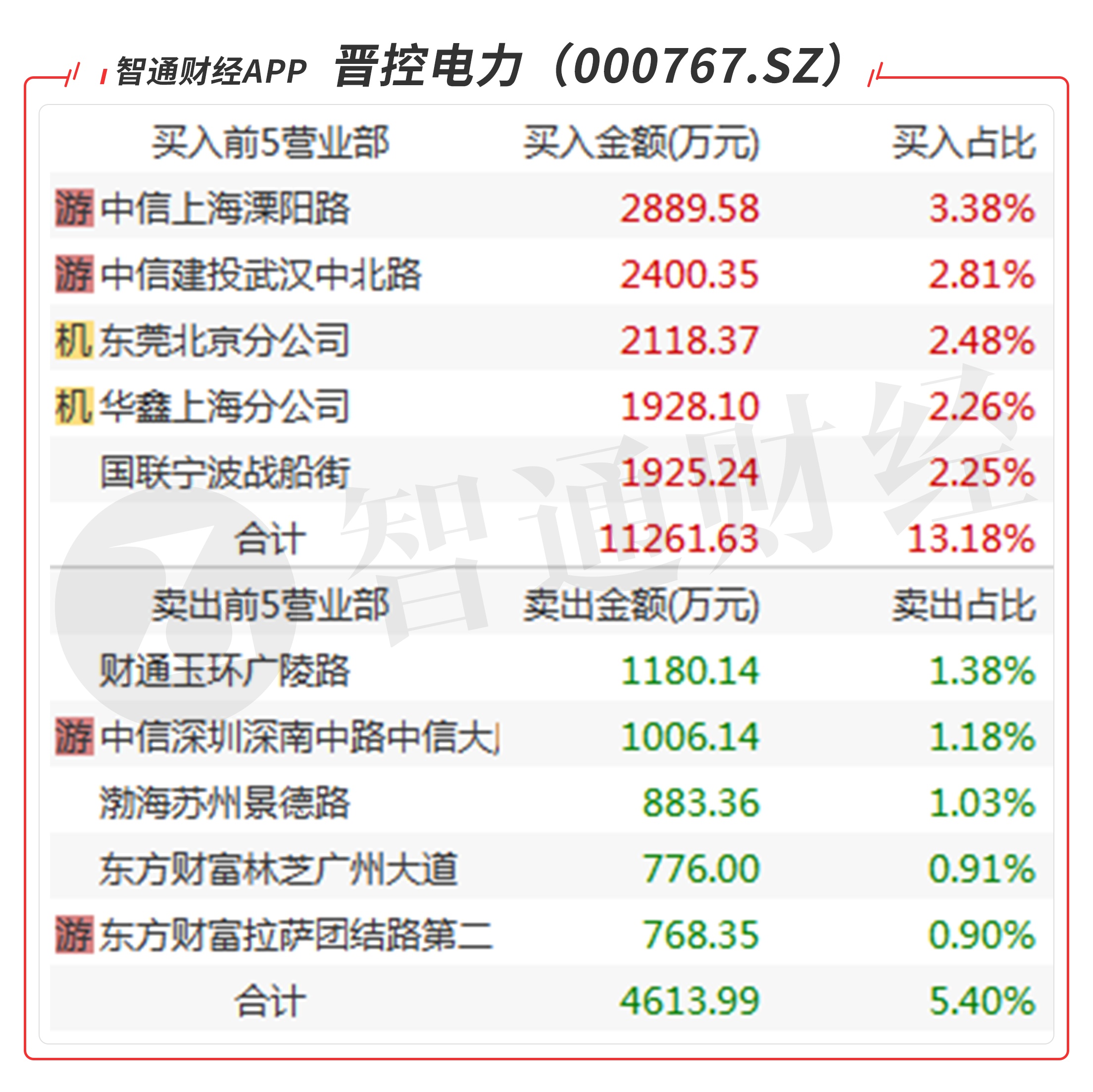

晋控电力(000767.SZ)

晋控电力(000767.SZ):受多家游资青睐,买一、买三、买四是知名游资的席位共买入7484万元,其中买一是知名游资孙哥的席位买入2889万元,当日净买入8349万元,该股近期在箱体震荡,今日盘中逆转,跌4个点拉到涨停,注意平台位置有压力,需要经过充分换手才有望突破。

基本面分析:题材是电力+碳交易。公司是晋能控股集团旗下三大上市公司之一,前身漳泽电力于1997年6月在深交所挂牌上市。2012年12月,原同煤集团重组漳泽电力,开辟了国内以资本市场为纽带、实现煤电一体化资源整合的先河。目前,企业总资产543.17亿元,总股本30.77亿股,发电总管控容量1081.09万千瓦。公司主营业务为电力行业、燃料、热力、检修服务、节能。

2020年12月25日,由“山西漳泽电力股份有限公司”更名的“晋能控股山西电力股份有限公司”正式揭牌,这是晋能控股集团贯彻落实山西省委省政府“四为四高两同步”总体思路和要求,加速培育新动能,助推全省经济高质量转型发展,打造山西战略性新兴产业电价“洼地”和发展“高地”,建设国际知名、国内一流上市公司的又一重要战略举措。

公司转型升级走绿色发展道路:1,抓住我国建设“风光火储多种能源+智慧管控”的智慧能源一体化和“源网荷储输”一体化绿色电源基地示范项目的机遇,加快漳泽百万项目建设,全力以赴推动大同—京津唐500kV点对网送出工程、同热三期、塔山三期、漳泽三期、河津三期等前期项目,打造大同、长治、晋南三大绿色电力外送基地,坚定不移走大容量、高参数、成本优、效益好的绿色发展之路。加快发展分布式光伏和分散式风电,拓展生物质、地热、氢能等新兴新能源,参与试点“新能源+储能”“新能源+火电+储能”,到“十四五”末,新能源装机达到1400万千瓦,走清洁能源与传统能源优势互补之路。2,发挥好上市公司平台优势,加强资本运作,注入优质电力资产,提升直接融资能力,到“十四五”末,电力集团资产证券化率提升至60%;发挥好煤电一体化融合优势,通过“煤控电”“煤参电”“电参煤”“煤电互参”等多种方式,重组省内外煤电项目,促进煤、电合作共赢,放大煤电联营优势,3,瞄准“全国电力行业前十”目标,高点站位、谋篇布局,扎实开展对标一流管理提升行动,抓重点、补短板、强弱项,降成本增效益、谋发展,到“十四五”末,总资产力争翻一番,总装机容量翻一番,清洁能源装机比重提升10%,实现结构更优、质量更高效益更好地发展,全力建设国际知名、国内一流上市公司,以更加优异的业绩回报股东、回馈社会。

公司充分把握国家“十四五”对推动能源转型升级,电力工业高质量发展的政策机遇。在绿色能源发展方面,公司新能源装机规模达到193.06万千瓦。在建工程方面,目前公司相继投产多个风电、光伏项目,后续还有多个项目正在建设,未来可期。

业绩方面:1月28日公司发布业绩预告,预计2020年归属于上市公司股东的净利润1.70亿元~2.30亿元,同比增长149.52%~237.58%;基本每股收益盈利约0.0552元~0.0747元。本报告期业绩预计数比上年同期公告数上升的主要原因是燃煤采购成本降低及投资收益增加所致。

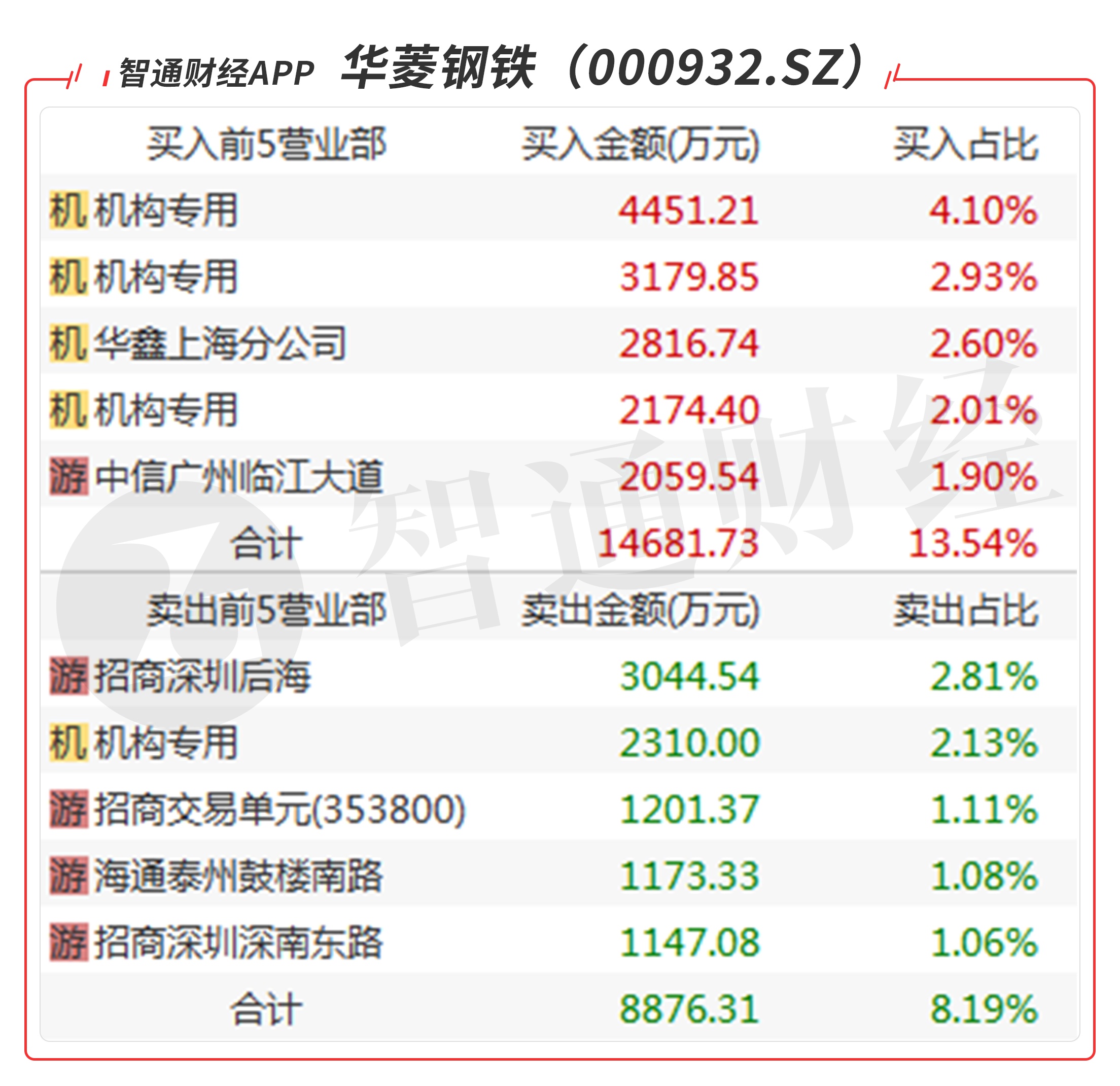

华菱钢铁(000932.SZ)

华菱钢铁(000932.SZ):多主力现身龙虎榜,三家机构共买入9805万元,一家机构卖出2310万元,买三是知名游资的席位买入2816万元,当日净买入7951万元,该股受益碳中和概念,近期调整充分,如持续放量,则有望突破前期高点8.56元。

基本面分析:题材是钢铁+碳中和。公司是中南地区钢铁行业龙头,主要产品包括中厚板、热轧薄板、冷轧薄板、镀锌板、无缝钢管、棒材等。下游主要面向工程机械、汽车、家电、能源、基建等行业,工业用材为主。公司是国内中厚板龙头企业,汽车板产品质量处于全球领先水平。

公司核心竞争力主要在于区位优势、产品结构综合及持续自我提升,具体而言,公司地处钢材净流入地湖南省,作为中南地区钢铁行业龙头,公司充分享受区域需求红利。其次,公司产品结构综合,对应下游分散,根据年报披露的下游细分行业需求占比来看,公司下游涉及9大行业,其中传统地产+基建占比32%,其他如工程机械、汽车、海洋工程等行业占比68%,多下游之间互相支撑可更好的抵抗单一行业周期波动。

技术方面:通过以市场为导向持续精进研发水平,品种钢占比逐年提升,2020年品种钢销量1298万吨,占总销量的52%,该比例较2016年提升20个百分点。通过五年时间的日积月累,公司安全边际逐渐提升,抵御风险能力渐强,持续处于行业佼佼者地位。

公司通过技术管理提升,生产效率大幅提高,2020年公司两大生产基地湘钢和涟钢人均钢产量达到1380吨/人/年,处于国内领先水平。2020年粗钢产量已经跃居上市公司第二位,2021年仍然有望小幅增加产量,预计公司有望在”十四五”期间产能突破3000万吨。

公司优势:品牌、低碳、产品、高效四大亮点突出。1、品牌溢价:湖南省钢材需求坚挺,公司在当地享品牌溢价。公司占据湖南市场80%以上粗钢份额,享有品种优势和品牌溢价。2、减碳标兵:公司吨钢CO2排放和吨能耗处于行业优秀水平。19年华菱钢铁吨钢CO2排放和吨能耗分别为1405Kg/t和522Kgce/t,处于行业优秀水平。3、产品力强:品种钢比例不断提升,工程机械用钢、汽车用钢优势突出。2016-20H1品种钢比例从32%提升至48%。4、高效生产:粗钢产量稳步增长,强激励加码提升运营效率。15-20年公司粗钢产量稳步增长的主因是内部挖潜和生产效率提升。

在全球经济复苏背景下,基础设施建设持续增长,下游需求稳中向好;家电板有望受益于家电行业结构升级;油气投资有望触底反弹,公司管线钢等产品有望持续受益;汽车板公司逐步达产,技术优势明显,吨钢利润向行业龙头看齐,进一步提升公司盈利能力。

2020公司实现营业收入1162.76亿元,同比增8.55%;实现归属于上市公司股东净利润63.95亿元,同比增45.63%,折合EPS为1.0434元,2020年归母净利同比增2.84%。此外,公司拟向全体股东每10股派发现金红利2.1元(含税),分红率20%,股息率2.92%。其中钢铁主业营收同比增8.48%,主要源于钢材销量同比增8.4%。公司主要子公司华菱湘钢、华菱涟钢、华菱钢管和汽车板公司分别实现净利润36.79亿元、27.15亿元、2.18亿元和3.65亿元。

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。