3月31日,“短视频第一股”云想科技(02131)发布了上市后的首份财报。

果不其然,在短视频风口之上,云想科技这一份“成绩单”表现堪称亮眼。

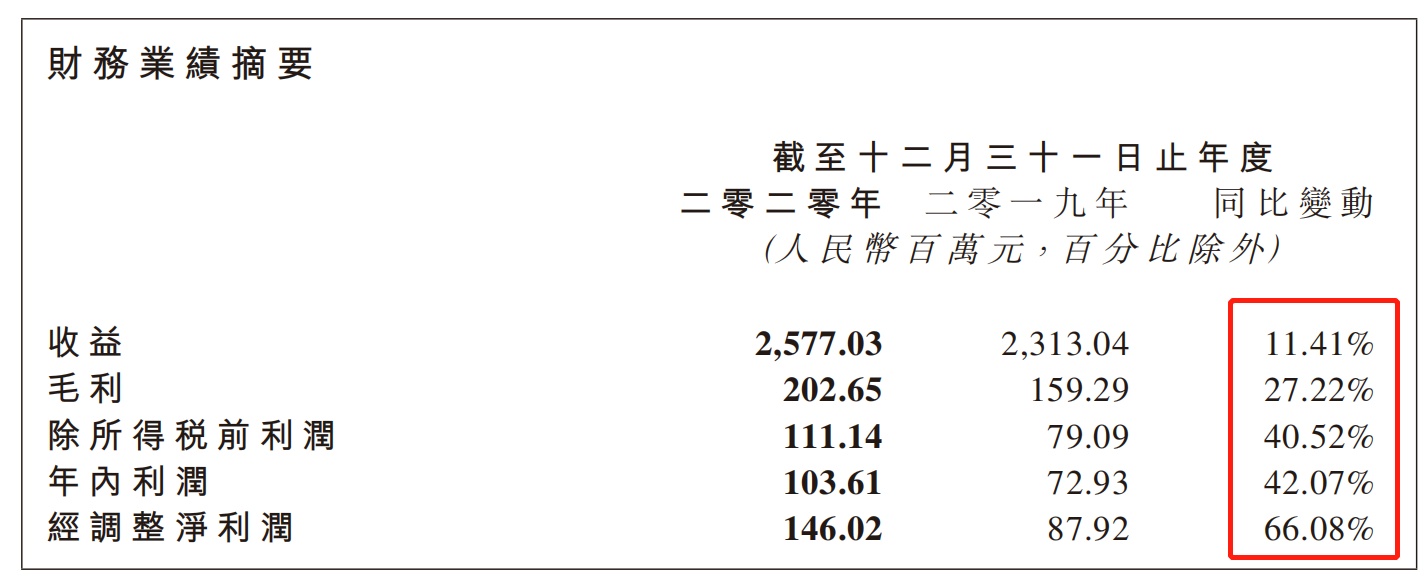

据财报数据显示,2020年,该公司实现总收入为25.77亿元,较2019年同期的23.13亿元增长11.41%;实现净利润为1.04亿元,同比增长42.07%,经调整后净利润则为1.46亿元,同比增长66.08%。

(数据来源:云想科技财报)

而云想科技核心财务数据又双叒叕增长的背后,不禁引起外界深思:作为一家刚登陆资本市场不久的新股,其为什么能够实现如此快速的增长?

三大亮点围绕,背后“成长基因”显现

从财报来看,云想科技在2020年一共有三大亮点,具体如下:

1、线上营销解决方案稳步增长,继续发挥“支柱效应”。

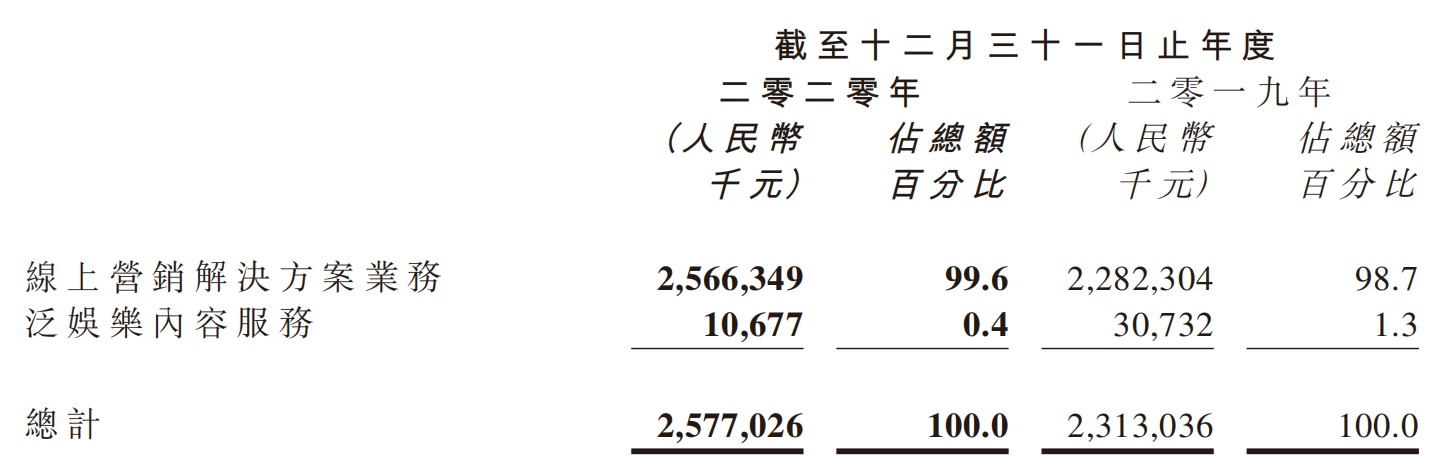

据云想科技财报披露,2020年,该公司录得总收入为25.77亿元,同比增长11.4%。在这其中,该公司的线上营销解决方案业务继续发挥“顶梁柱”作用——期内实现收益为25.66亿元,同比增长约12%。

对于线上营销解决方案业务的增长,云想科技将其归功于观众及广告主对短视频营销的认知度及普及性提升的“功劳”。其指出,公司与广告客户订立年度框架协议,并主要向客户收取线上营销解决方案的费用(采用oCPM、oCPC及CPC组合方式计费),受惠于观众及广告主对短视频营销的认知度及普及性提升,这一业务期内稳步上升,收入占总收入的比重升至99.6%。

2、内容制作能力增强,为云想科技的高速发展进一步奠定基础。

从财报数据来看,截至2020年12月31日,云想科技视频制作团队每月短视频产能已达7400条。同时,亦有超过200家视频制作商入驻云想科技旗下合拍视频交易平台。截至同日,云想科技所交付及程序化分发的短视频已产生约逾4912亿次展示次数及逾1024亿次视频观看次数。

基于上可知,随着云想科技的内容制作能力进一步提高,该公司有望服务更多的广告主,并通过优质的内容制作增强与客户之间的粘性,形成自己“一传十,十传百”的品牌效应,进而可以更好地开拓新的增长空间,由此可以说优质内容制作能力将为云想科技的高速发展打下良好的基础。

3、手上握的现金有所增加,其将有更加充足的营运资金实现“开疆扩土”。

据财报显示,2020年,该公司的总账单金额2019年33.89亿元增加20.36%至2020年的40.79亿元。而现金及现金等价物也相应的有所增加,截至2020年末该公司的现金及现金等价物为10.21亿元,现金储备较为充裕。

而需要指出的是,现金储备较为充裕的情况下,该公司的财务结构也变得更加健康——2020年,该公司的资产负债比率为26%,较2019年同期的56%下降了一半之多。而随着云想科技手上握的现金增多了,资产负债结构更为健康了,这将有更多营运资金扩展业务了,而这也意味着其将有更多的资金开拓新的成长空间了。

整体而言,基于上述三大亮点,也就不难看出此次云想业绩大增背后的“增长基因”了。

SaaS商业化加快,AI赋能“主业”

拆分收入结构来看,云想科技的收入主要来源于两个部分:一是向广告主及广告代理商提供线上营销的解决方案,二是依靠花边平台向广告联盟及广告主提供的广告位产生收入,从财报来看,后者业务已进一步拓展至创意内容视频生产、电商直播运营等领域。

近年来,随着短视频的极速兴起,短视频营销作为最主要的商业化变现手段也站上风口,单纯地“一对一营销”已然满足不了这一爆发的风口了。

在这个背景下,云想科技通过开发数据管理平台DMP,极大地改善了广告营销效率,在短视频营销领域快速崛起——最新数据显示,直接客户由2019年的669名增至2020年的861名,年增长率为28.70%;截至2020年12月底,其已为垂直行业188个细分行业逾4660名广告主直接或间接提供服务。

但,时代的巨轮随着技术的进步仍滚滚向前——得益于5G技术商业化的推进,短视频市场仍保持较高速度增长,这也意味着云想科技所服务的市场更加大了,形成规模化的变现恐怕才是效益的最大化。

值得尤为注意的是,云想科技正在推进其程序化交易平台的公有云部署,来实现基于云解决方案的软件即服务“SaaS”商业化收入。

具体而言,该公司目前交付的视频很大部分通过程序化广告交易平台“连山系统”,以程序化实时竞价的方式,透过主要的短视频平台呈现在精准用户群体的移动设备上。同时,其运营的视频内容交易平台,已经和程序化交易平台实现的系统对接,内容交易平台上的视频供应商在线交付的短视频广告成片,通过程序化交易系统得以迅速呈现在已连通的短视频平台用户面前,并且实现了和视频供应商的程序化结算。

在这其中,云想科技研发的程序化交易平台更吸引人关注。由于广告的形式从图文向短视频升级,而媒体的多元多样与用户关注度的日渐碎片化,又进一步使得广告投放的规模不断放大,跨平台投放流程更繁琐,数据与素材管理更加复杂。不难看出,在短视频与大数据的双擎驱动下,云想科技基于对行业的预判与自身的技术积累,同样看到了以数字化、智能化为优势的程序化广告投放,正成为帮助用户提升营销效率更为直接有效的方式,其商业化的应用存在巨大市场机会。

而从全球趋势来看,以TTD为典型的程序化广告购买平台早已成为市场关注的焦点,2020年TTD营收为8.36亿美元,净利润2.42亿美元,市值超300亿美元,最高时股价涨超30倍,其持续的惊人增速背后,正体现出数据驱动下市场对程序化广告巨大的需求增长。TTD亦在其2020年报里表示:数据驱动的决策将是广告的未来。

而内容交易平台的代表作则是——合拍视频,该视频平台于2019年四季度推出,汇聚国内优秀的视频创作团队,为企业和个人提供专业的视频创意定制,其主要将广告主与合资格内容供应商(如PUGC、KOL及MCN)直接连接,以促进内容交换交易。截至同年末,已有超过200家视频供应商入驻,成长速度很快。

从技术端来看,这两大平台都有一个共通点,即以AI+大数据赋能,帮助云想科技更好精准定位,生产更贴合客户需求的产品,从而来实现规模化的盈利。

比如说,在程序化交易平台上,云想科技可利用数据优势,得以呈现清晰的结果导向的智能数据报表,以及大规模的短视频自动精准定位和自动分发能力。而内容交易平台上,亦凭借领先的平台基础结构、大规模数据的积累和处理能力以及对视频创意的规模化生产,实现可观的交易规模和收益。

未来,云想科技表示计划继续增强AI算法,以进一步提高人群建模策略训练的质量、频率以及人群标签的准确度。该公司还指出,将继续发展与商汤技术的持续技术研发合作,透过机器学习训练更多有价值AI视频生产工具以支撑更大规模的视频生产亦计划继续为此招聘更多研发人员。

基于上来看,通过AI、大数据等技术赋能,云想科技旗下的主要两大交易平台——程序化交易平台和内容交易平台,已经向向“SaaS”商业化的路上愈奔愈远了。

水大鱼大不容忽视,两大行业增量叠加

不得不说,除了云想科技自身内驱力促使业绩大增之外,其所处的市场环境也给其提供了极大的助力。

毕竟“水大鱼大”这话可不是说说而已。

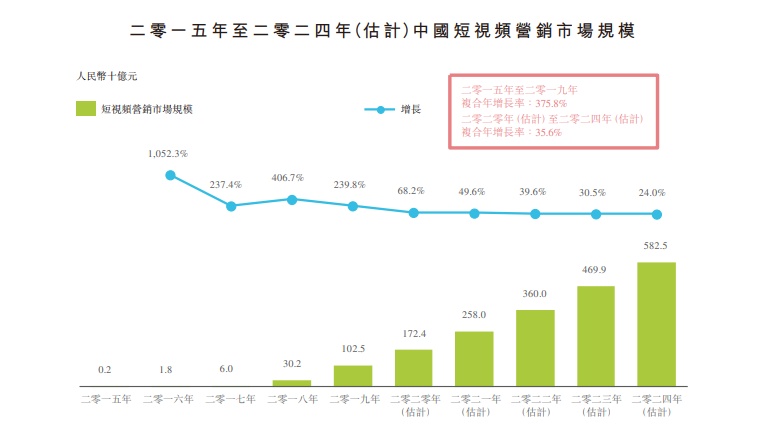

目前而言,受益于可以捕捉精彩瞬间的丰富内涵,并以更自然、更接近面对面的方式实现实时互动等优势,短视频越来越受到观众的欢迎,市场规模也很快万亿级别进阶。艾瑞咨询数据,短视频内容市场的模由2015年的2亿元增加至2019年的1265亿元,复合年增长率为401.5%,预期2024年将达到人民币7095亿元,复合年增长率为35.3%。

而高速增长的短视频行业,也为短视频营销行业开辟了一片蓝海——2019年,中国短视频营销市场规模达到1025亿元,并预期由2020年的1724亿元进一步增加至2024年的5825亿元,复合年增长率为35.6%。

(数据来源:艾瑞咨询)

爆发的短视频行业带来的市场空间,这是当前云想科技可以看得见的市场增量。而通过向SaaS商业化进军,其或将打开更为广阔的市场空间。

众所周知,“SaaS”是云计算的一种服务模式。在这一服务模式下,服务提供商将应用软件统一部署在自己的服务器上,用户无需管理和控制底层的基础设施,通过互联网按需订购指定的应用软件服务,并根据服务量、服务时间或其他方式支付费用。

这种模式具有两大显而易见的优势:一是部署非常快捷,节约搭建基础环节的费用,并且能够处理好一般的业务流程,这样企业就可以专注于自身领域,从而创造真正的差异优势;二是,SaaS还能促使企业使用标准化的业务流程。

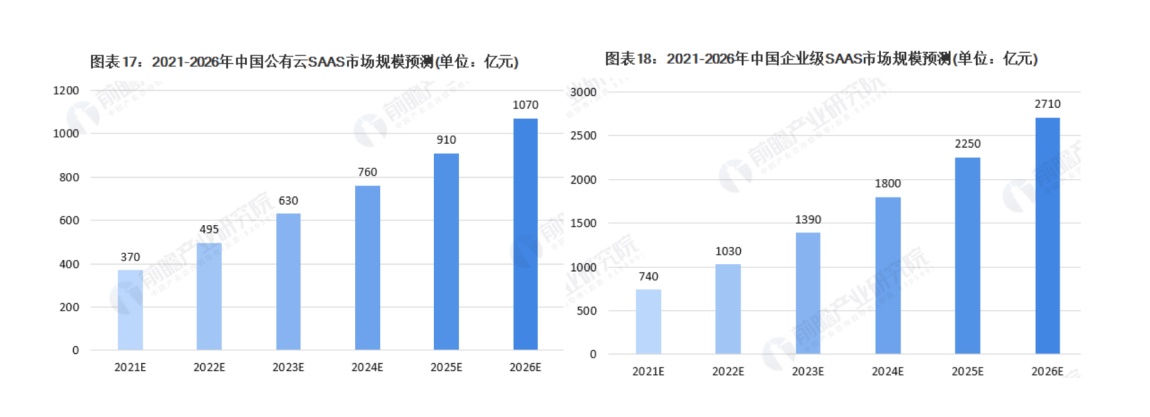

而需要指出的是,伴随着云计算技术的日益成熟,我国SAAS市场有望迎来跨越式发展——前瞻预测,2021年我国公有云SAAS市场规模将达到370亿元,企业级SAAS市场规模达740亿元,预计到2026年我国公有云SAAS市场规模将突破1000亿元,企业级SAAS市场规模将突破2700亿元。

(图片来源:前瞻产业研究院)

基于上可见,两大增量叠加之际,云想科技未来的发展空间自然十分可期。而在这个背景之下,相较于同行的估值水平而言,云想科技估值上升的潜力颇大。

从行业对标公司TTD来看,该公司目前的滚动市盈率为133.06倍,自2016年上市以来其股价已经累计涨幅超过20倍。而云想科技的滚动市盈率为50倍左右,若按最新财报,以扣除上市费用的调整后利润来测算,滚动市盈率则约在30-35倍之间。较TTD的估值水平而言,云想科技颇具想象空间。

此外,对于云想科技的成长空间部分研究机构也给予了看好的建议。今年3月10日,中国银河就首予云想科技目标价11.5港元,首予增持评级。

整体而言,在如此广阔的市场空间之下,随着云想科技继续通过AI赋能“主业”,进一步打开营收的天花板,有充分的理由认为,该公司估值不会止于当前的水平,或许将很快地迎来较大的上行空间。