本文选自“天风证券”

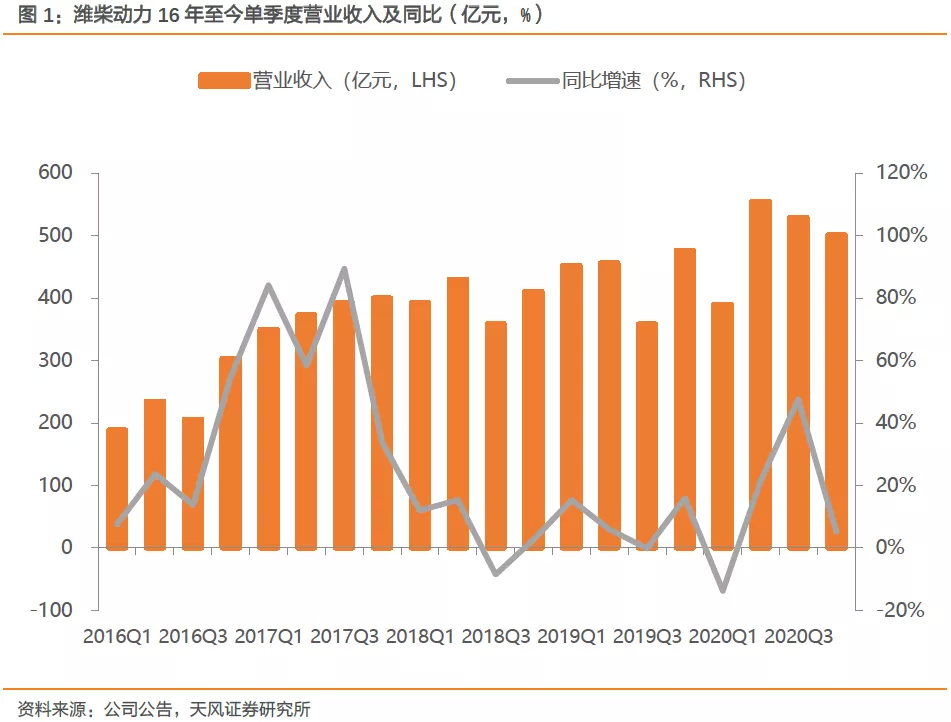

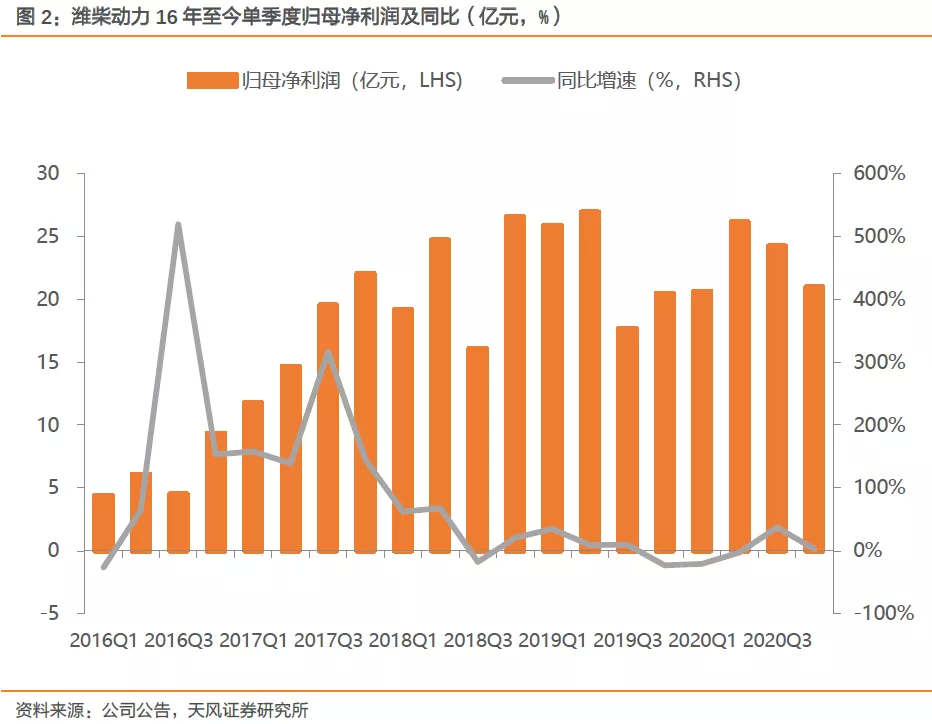

潍柴动力(02338)发布2020年报,全年营业总收入1975亿元,同比增长13%,实现归母净利润92.1亿元,同比增长1%。同时公司还发布了一季报业绩预告,21Q1预计实现归母净利润28.9-33.0亿元,同比增长40-60%。

点评

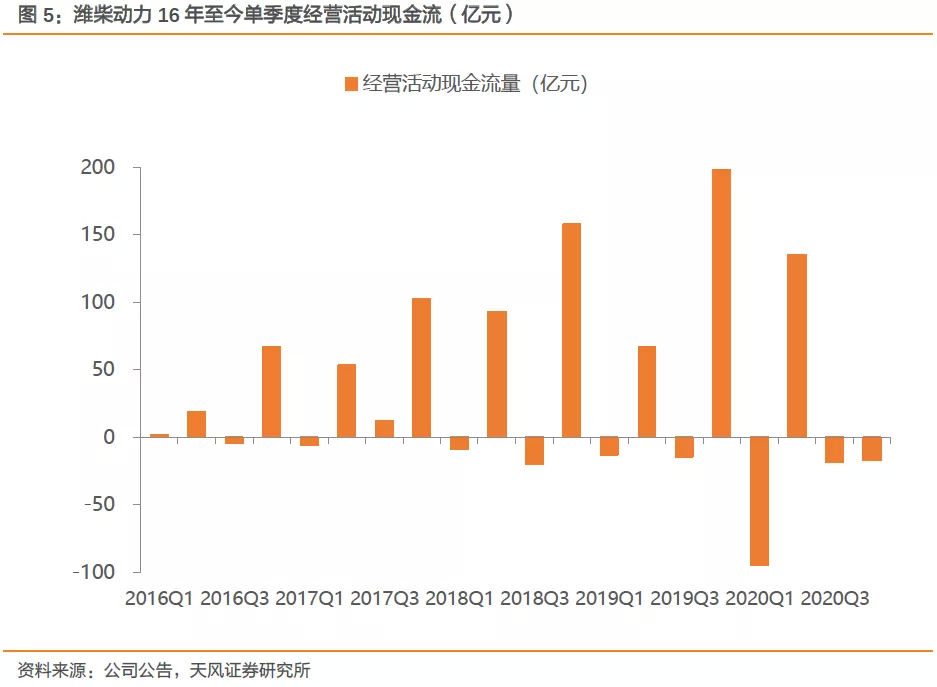

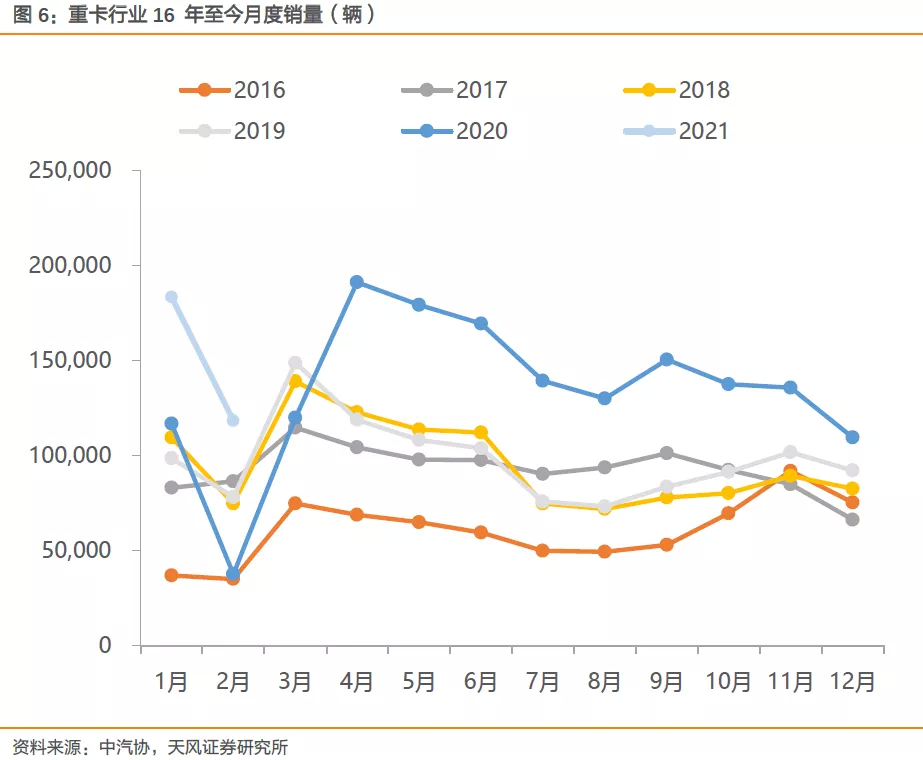

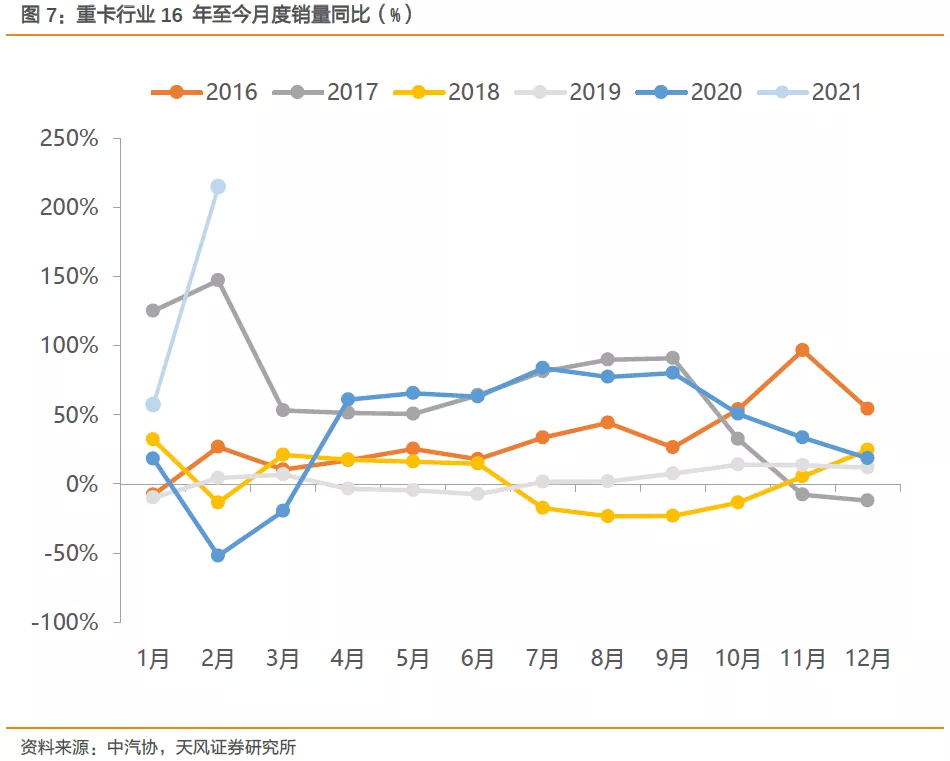

20年业绩受凯傲拖累,净利润微增1%。20年国内重卡行业销量创历史新高,达162万辆,同比增长38%,潍柴明显受益。但潍柴的控股公司凯傲受疫情影响,20年净利润9.1亿元,同比下滑66%,一定程度拖累了公司的业绩,但同时也可以注意到,20H2凯傲盈利能力明显恢复,20H1和20H2凯傲净利润分别为0.6亿元和8.5亿元。往后看,我们认为凯傲盈利能力有望持续恢复并再创新高。

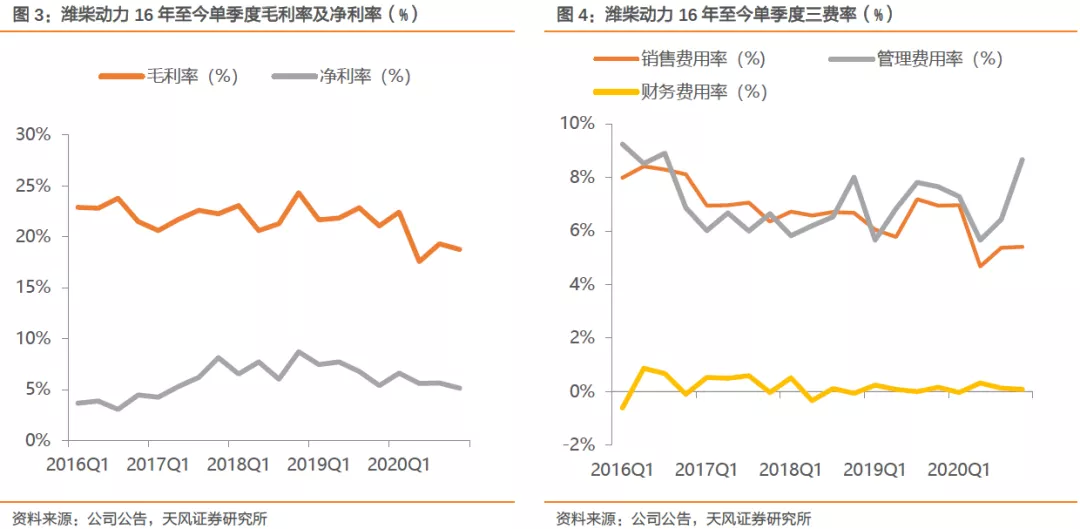

20Q4归母净利润同比增长3%,资产减值损失计提较多。20Q4公司实现归母净利润21.0亿元,同比+3%,20Q4母公司毛利率为23.9%,环比降低1个百分点,但同比明显回升2.1个百分点。20Q4资产减值损失计提较多,计提了4.3亿的资产减值损失,若剔除资产减值损失的影响,则20Q4的净利润是有明显增长的。

21Q1业绩预告略超市场预期,净利润同比增长40-60%。21年重卡行业前两月保持高景气度,潍柴明显受益。同时还受益于海外业务的恢复,21Q1预计实现归母净利润28.9-33.0亿元,同比增长40-60%,略超市场预期。

公司20年12月发布了定增预案,聚焦长远发展。拟非公开发行股票数量不超过非公开发行前公司总股本的10%,募集资金总额不超过130亿元,用于燃料电池项目、H平台高端发动机项目、大缸径发动机项目、液压动力总成、大型CVT总成项目和补充流动资金。大缸径发动机20年已经实现收入9.5亿元,同比增长22%,其中海外收入占比55%,高端液压实现国内收入5.0亿元,同比增长54%。新业态有望提供长期业绩增长点。

投资建议

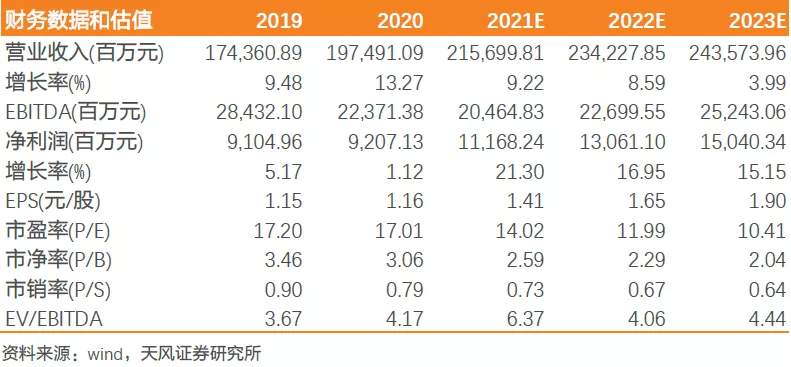

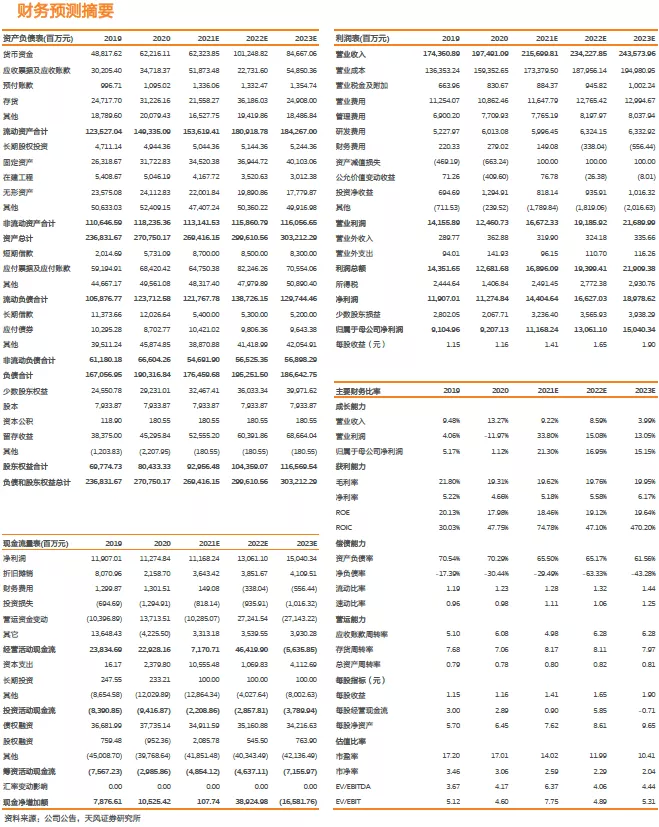

公司经营情况超预期,我们上调公司21-22年的归母净利润预期至112亿和131亿(此前预期为107亿和122亿),同时引入23年的预期150亿元,对应PE分别为14倍、12倍和10倍。给予21年17倍目标PE,对应目标价上调至23.97元(前目标价为16.94元),维持“买入”评级。

风险提示

重卡行业销量不及预期,新投资增加折旧摊销风险,欧美疫情对凯傲的影响超预期

财务预测摘要

数据图表

财务预测摘要

(智通财经编辑:秦志洲)