智通财经获悉,中金发表研报表示,安踏体育(02020)维持高增长,加速多品牌扩张,该行看好安踏领先的市场份额、研发能力以及多品牌战略,并维持“确信买入”评级,目标30.44港元。

安踏体育公布2016年业绩:收入133亿元,同比增长20%;净 利润23.86亿元,同比增长16.9%,对应每股盈利0.95元。业绩符合预期。年化股息收益率3.1%。毛利率增加1.8个百分点至48.4%。

线下渠道方面,2016年主品牌和其他品牌的零售额,分别实现高双位数和50~60%的增长;2017年3季度订货会低单位数增长。但补单占比提升(快速反应和高弹性)。

电商方面,双十一销售翻番。线上板块或将进一步受益于新物流中心。

分品牌看,安踏和FILA门店数量分别达到8860和802家,分别增长4%和25%。6家DESCENTE门店开业。

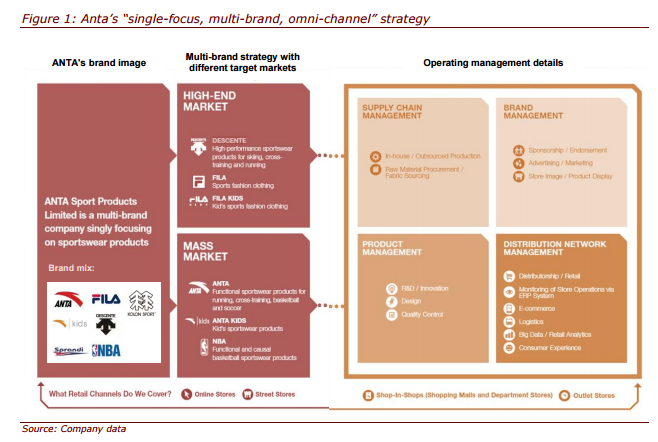

报告提到,安踏的发展趋势:安踏设立合资公司(持股50%) ,负责韩国户外品牌Kolon在华分销,加速多品牌扩张战略;2017 年开设门店计划:安踏,FILA和DESCENTE门店数量拟分别达到9000~9100 家,950~1000家和50~60家;此外,预计17年主品牌实现中单位数增长,公司收入实现 15%以上增长;并预计DESCENTE在2018年实现收支平衡。

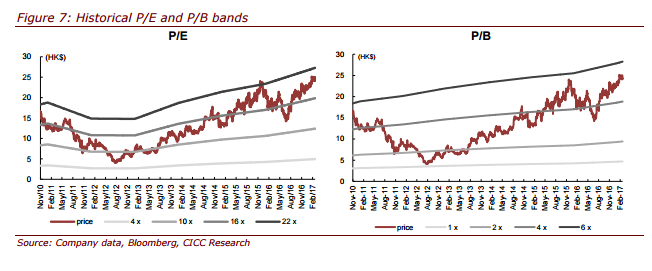

中金维持2017年和2018年盈利预期。预计2017年和2018年的每 股盈利分别为1.12元和1.29元,同比分别增长17.6%/15.4%。目前,公司股价对应20x/18x2017/18e P/E。

该行维持“确信买入”评级, 目标价30.44港元。目标价基于25x 2017e P/E,对应 25.3%的上行空间。该行称,看好安踏领先的市场份额、研发能力以及多品牌战略。