智通财经获悉,中金发表研报表示,新世纪医疗(01518)作为私人儿科医疗领航者,寻求妇儿医疗服务协同性。该行首次覆盖该股,给予“买入”评级,目标价8.78港元,对应于31倍2017年PE。

中国私立儿科医疗市场潜力巨大

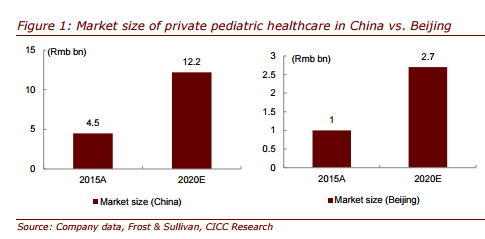

中金表示,据弗若斯特沙利文(Frost&Sullivan)估计,2020年儿科医疗市场规模将达到122亿元人民币,2015-2020年复合增长率为22.1%,其中64%为中高档层次。儿科服务的入门门槛较高,原因是专业资源稀缺以及更为广泛的专业覆盖。

私立儿科医学领导者

2015年,其旗舰亿元新世纪儿童医院在北京的私人儿科医疗市场中排名第一,并且在北京中高端儿科医疗市场收入排名均为第一。

中金认为,由于其竞争优势,该公司仍将保持其领先地位:具有强大的品牌;通过收购新世纪妇儿医院;战略性开拓妇产医疗服务市场;以及创新性地满足中高端市场需求。

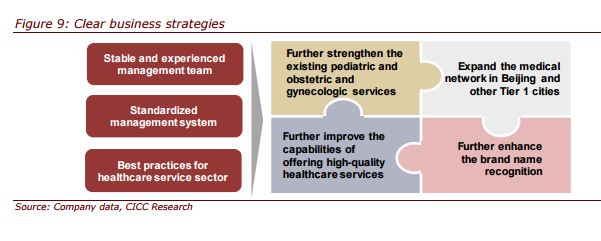

可复制的商业模式为扩张奠定坚实基础

该行表示,较其他专科而言,妇儿医疗服务具有更强、更快的复制能力。经过十余年的经验积累,公司有能力系统而高效地完成新医疗机构的设立。2015 年,公司开始提供医院咨询服务,推广PPP项目经验,探索扩张的机会。

中金续称,新世纪医疗的扩张战略比同类企业更加清晰;公司已经同嘉华丽康展开合作,在二线城市培育丽康旗下的医院。其潜在催化剂包括:北京新世纪妇儿医院业绩超预期;以及外延扩展更新。

盈利预测与估值

中金称,考虑2016 年公司北京新世纪妇儿医院全部并表以及公司的内生增长,该行预计,公司 2016/17/18 年 EPS 分别为 0.10 元、 0.26 元、0.30 元人民币,CAGR 为74%。