智通提示:

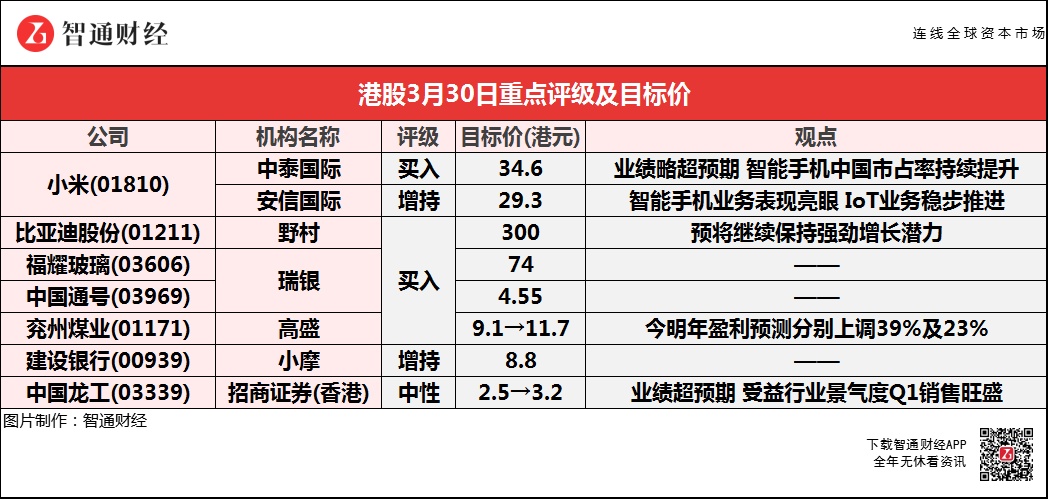

野村预期,比亚迪股份(01211)将继续保持强劲增长潜力,目标价看高至300港元;

高盛将兖州煤业(01171)今明年盈利预测分别上调39%及23%,以反映近期母企资产注入的贡献,及强劲定价推动煤化工业务盈利提升;

招商证券(香港)称,基于去年销售情况好于预期、今年行业景气度高,将中国龙工(03339)2021-22年盈利预测上调9-11%。

小米(01810)获多家机构唱好 目标价最高看至34.6港元

中泰国际:上调小米(01810)评级至“买入” 目标价34.6港元

报告中称,公司4Q20智能手机收入同比大增38.4%,出货量逆势增加29.7%,排名保持全球第三,市占率12.1%,于全球多个主要市场保持强势增长,尤其是中国市场出货量同比大增51.9%,市占率较上季度提升1.8个百分点至14.5%。双品牌战略效果明显,产品结构改善及降价促销活动减少带动智能手机ASP同比提升6.8%。20年12月推出的高端手机小米11发售21天内销售超百万台,且上市后首月用户中超50%为小米新用户,反映高端产品认可度有突破。

4Q20智能手机毛利率提升至10.5%的较高水平,主要由于(1)高端产品占比提升,及(2)芯片供应短缺和手机需求较强的情况下,公司减少了促销。今年首两个月中国手机市场出货量增长强劲,预计可回暖。公司在争夺中国市占率方面已有成绩,且正积极布局线下渠道,弥补竞争短板,相信会是行业复苏及竞争格局变化的主要受惠者。公司将于3月29日发布重磅高端手机,预期中高端占比提升会是长期趋势。目前看行业仍存在芯片供不应求的情况,但对供应链的影响可控,预期仍可延续4Q20策略,减少促销活动,带动ASP及毛利率维持较好水平。

管理层表示,今年以来IoT品类增长呈显著回升。IoT相关经营数据持续向好,于消费级IoT市场龙头地位巩固。今年将推出多款IoT品类产品,将可支持增速回升。IoT产品海外拓展取得进展,已进入全球80多个国家和地区,未来将加强海外IoT产品与手机在品牌、渠道等方面的协同,深耕海外市场,增长空间仍然巨大。

安信国际:维持小米(01810)“增持”评级 目标价29.3港元

报告中称,2020年智能手机收入同比增24.6%至1522亿元。期间公司全球智能手机出货量同比增17.5%至1.46亿台,据Canalys的数据公司智能手机出货量居于全球第三,市占率12.1%。智能手机高端市场进一步站稳,公司在内地定价3000元以上或海外300欧元以上的高端智能手机销量约1000万台,高端智能手机销量占比提升有利于带动公司产品ASP的提升。

该行称,公司大力推进“手机x AIoT”战略,2020年IoT与生活消费产品部分收入取得654亿元,同比增8.6%,已连接的IoT设备(不包括手机与PC)数量同比增38%至3.3亿台,“小爱同学”的MAU用户数同比增43.5%至8670万元,智能电视全球出货量达到1200万台,出货量稳居前五。

报告提到,20年Q4公司互联网服务收入同比增8.4%至62亿元。20年12月MIUI的MAU达到3.96亿,同比增28%,其中内地MIUI月活跃用户数为1.11亿。20年Q4广告业务收入再创单季度历史新高,同比增23.1%至37亿元,游戏收入同比降1.4%至9亿元。广告收入占比提升,互联网业务结构进一步优化。

野村:维持比亚迪股份(01211)“买入”评级 目标价300港元

报告中称,公司去年纯利42.34亿元(人民币.下同),同比升1.62倍,符合公司第三季指引,如果撇除比亚迪电子(00285)的盈利贡献约35.78亿元,其核心汽车及电池业务纯利达6.56亿元,较上半年的3600万元有明显改善。预期公司将继续保持强劲增长潜力,主要由于其新型号电动汽车将带动销售、其刀片电池在市场上增加牵引力,以及其半导体业务的潜在分拆上市。

瑞银:维持中国通号(03969)“买入”评级 目标价降至4.55港元

报告中称,公司去年经常性盈利同比改善2%,大致符合预期,收入跌4%,低于预期主因城市轨道交通(URT)与铁路分别收入受疫情影响,净利润率维持稳定在9.6%,毛利收窄0.8个百分点,每股派末期息0.2元人民币,相当于55%的派息比率。

该行表示,公司去年新增合约为715亿元人民币,同比升1.2%,并维持在铁路和URT讯号领导地位,研发开支比例增加至17%,资本开支增141%。在手订单稳健,公司预计今明两年分别增长可取得双位数升幅,建筑业方面因应低利润,公司目标为温和增长。

高盛:维持兖州煤业(01171)“买入”评级 目标价升29%至11.7港元

报告中称,公司去年业绩表现优于预期,虽然煤炭营运及整体EBIT稍低于预期,但税项及少数股东权益大幅变动令盈利较预期为佳。该行上调其今明年盈利预测分别39%及23%,以反映近期母企资产注入的贡献,及强劲定价推动煤化工业务盈利提升。

小摩:重申建设银行(00939)“增持”评级 目标价微升至8.8港元

报告中称,公司管理层对今年业务展望给予更具质素的意见,多于数字上的指引。管理层维持较保守的态度。在资产质素方面,管理层认为前景好坏参半,采取暂缓措施来缓解贷款风险,而与地方政府相关的信贷风险持续影响资产质素。净息差方面,管理层称第四季见稳定,但今年压力持续。手续费用增长方面,主要来自财富管理,不过去年因疫情而下调的费用难以再调整。

招商证券(香港):维持中国龙工(03339)“中性”评级 目标价上调28%至3.2港元

该行表示,工程机械行业在今年开年迎来高景气度,一方面是下游施工带动,另一方面是去年低基数影响。据CCMA数据,今年1-2月全国主要企业装载机/挖掘机/叉车销量增72%/149%/115%。管理层指引,公司目标今年继续巩固装载机市场的绝对第一位置,预计叉车销售72000台以上(同比增18%),出口额同比增50%以上,预计将受益于行业整体的景气度。该行上调其2021-22年盈利预测9-11%,主要是基于去年销售情况好于预期、今年行业景气度高。

报告提到,虽然公司受益于整个行业的景气度,但从产品结构考虑,在产品结构的扩张上相对谨慎保守,其中优势产品装载机占公司收入近一半,而装载机在此轮周期中的销售增速慢于挖掘机等产品,毛利率水平也有所下滑。此外,公司进入高毛利的大型挖掘机市场起步晚,且面临市场竞争大,难以较大程度分享此轮挖掘机市场的红利。