本文来自微信公众号“债市覃谈”

近期重仓中概股的海外机构Archegos Capital“爆仓”引发海外市场巨震、前期做空美股GameStop(GME.US)的机构被散户抱团“逼空”,年初以来看似独立的极端交易行为频频发生,却证实了美股的内在脆弱性正在增加。我们认为此次“爆仓”事件演变成美国银行业系统性风险的可能性并不大,但大量恐慌抛售带来的流动性冲击,短期内可能仍将持续并使大类资产承压。回顾Archegos“爆仓”事件,成也杠杆,败也杠杆;回顾GameStop事件,从“负泡沫”到“泡沫”的完美演绎。

美股的隐患:微观结构恶化。在流动性泛滥和波动率低位的环境下,由于人们有着动物精神本能与线性外推思维,市场会过度加杠杆,筹码不断向乐观者集中,本身赚着beta的钱却产生赚alpha的幻觉。然而,随着筹码过于集中在最乐观者手中,人们的预期达到钟摆的最高点,交易方向过于一致和拥挤,一旦宏观环境发生逆转,任何风吹草动都会产生大量抛售,因此价格也将离见顶不远。

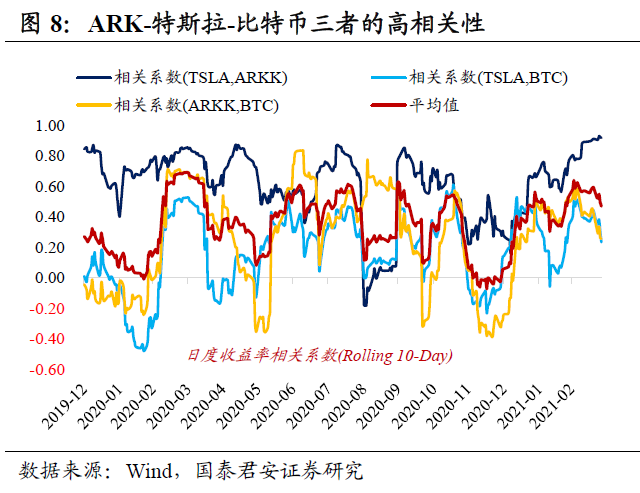

另一个更直接的例证:ARK-特斯拉(TSLA.US)-比特币的高相关性,隐藏着很强的负反馈风险。一旦比特币下跌、特斯拉/科技股遭抛售、ETF大量赎回,三者负反馈机制将放大下跌风险,这在2月下旬到3月初的下跌已初见端倪。

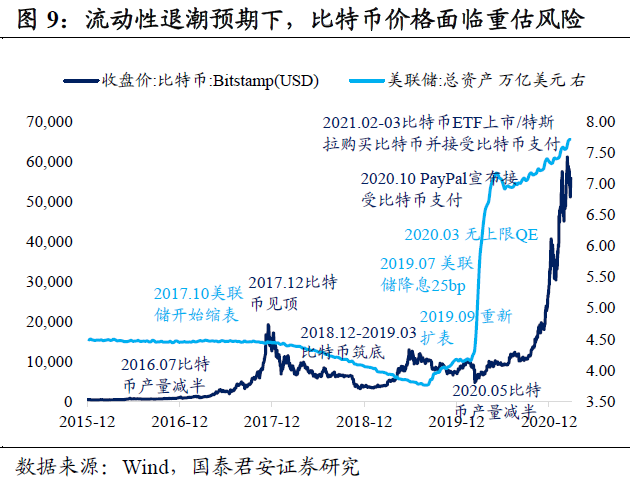

随着美联储正式将削减QE摆上桌面进行讨论,流动性退潮预期下,比特币价格面临重估风险;随着美债利率上行仍有空间,美股盈利预期的正面影响将逐步衰弱,利率预期的负面影响将逐步增强,考虑到年初以来盈利预期已经打得较高、下半年美联储将进一步释放收紧信号,美股尤其科技股下跌风险正在加大;随着ARK基金旗下ETF资金单边净流入的趋势已逆转,负债端不稳,大量抛售的反身性可能导致净值进一步下跌。

美股下跌的灰犀牛风险正在加大。回顾1990年以来美债利率上行的不同时期,美股发生大幅回调的情况并不少见。银保监会“担心国外金融资产泡沫会破裂”、央行“加强国内外经济形势的研判分析”等表态都暗示领导层对美股“灰犀牛”风险担忧。随着新兴市场加息潮开启、美联储开始转鹰后,全球流动性退潮的步伐已经展开,美债利率上行仍有空间,美股盈利预期持续拔高后,微观结构恶化成为美股最大隐患,以纳斯达克为代表的美国科技股下跌的灰犀牛风险正在加大。

正文

近期重仓中概股的海外机构Archegos Capital“爆仓”引发海外市场巨震、前期做空美股GameStop的机构被散户抱团“逼空”,年初以来看似独立的极端交易行为频频发生,却证实了美股的内在脆弱性正在增加。

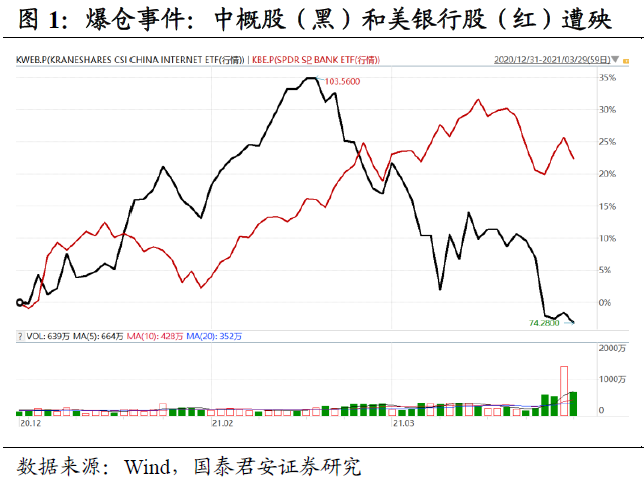

回顾Archegos“爆仓”事件:成也杠杆,败也杠杆。本次事件源于Archegos家族投资基金通过金融衍生品过度加杠杆、重仓中概股和美国TMT股并规避美国监管申报,重仓股暴跌成为导致其爆仓的“最后一棵稻草”,在无法追加保证金后不得不强制平仓(被迫清算规模已超200亿美元),引发恐慌抛售,而以野村(NMR.US)、瑞士信贷(CS.US)为代表的经纪商面临潜在较大亏损,以高盛(GS.US)、摩根士坦利(MS.US)为代表的其他投行也纷纷降低与Archegos相关的风险敞口,爆仓事件的连锁反应仍在发酵,被动抛售潮还有可能继续,事态升级也引起白宫关注和美国证监会SEC介入。

隔夜市场表现方面,中概股和美国银行股遭殃,短期流动性冲击下美债和黄金普跌,美元指数走强。其中,中概互联网指数ETF(KWEB)下跌1.7%并在过去五个交易日内累计下跌11.8%,热门中概股多数下跌,美国银行股ETF(KBE)下跌2.7%,野村控股、瑞士信贷分别下跌14.1%和11.5%,纳指和ARK创新ETF(ARKK)分别下跌0.6%和2.5%,10Y美债利率重回1.7%上方,COMEX黄金下跌1.3%,美元指数在股市开盘后最多上涨0.27%。

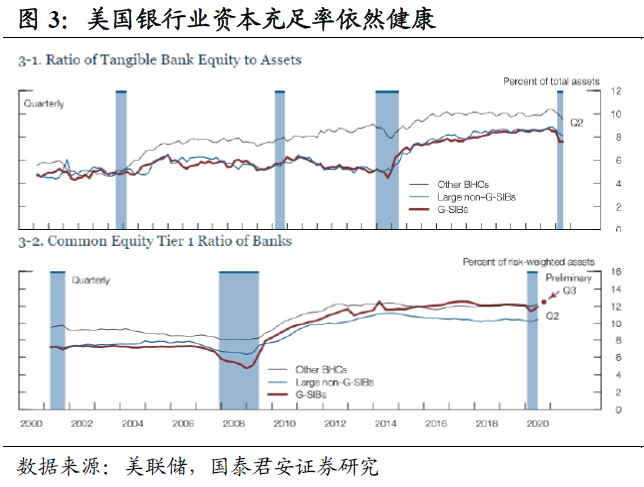

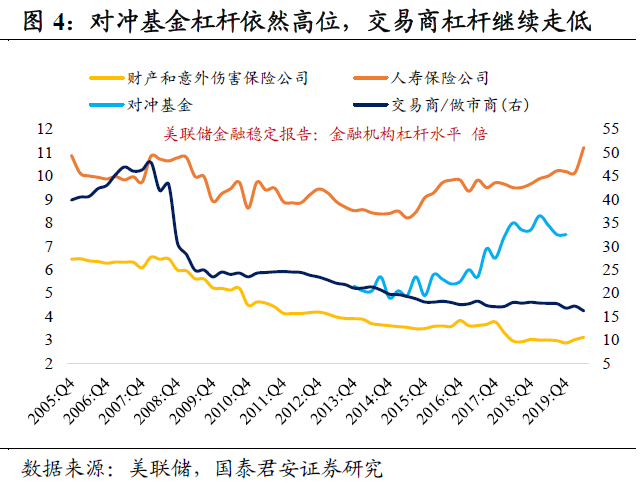

部分观点认为此次事件可能演变成类似雷曼兄弟或长期资本倒闭冲击,但事实上后金融危机时代美国银行业在监管升级的背景下资本充足率和流动性覆盖率大幅提高,也经受住了2020年3月美股暴跌和机构踩踏的冲击。严监管也极大提高交易商的资产负债表成本,从2009年到2019年末,美国广义基金(共同基金、ETF、货币基金、REITs和封闭式基金)的资产规模累计增加14.5万亿美元,但交易商则几乎未变。根据美联储11月金融稳定报告,美国对冲基金杠杆水平依然处于过去五年的高位,而交易商杠杆则持续走低。我们认为此次“爆仓”事件演变成美国银行业系统性风险的可能性并不大,但大量恐慌抛售带来的流动性冲击,短期内可能仍将持续并使大类资产承压。

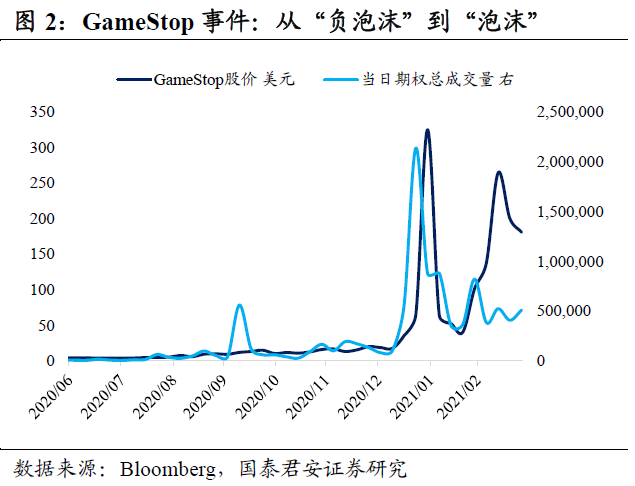

回顾GameStop事件:从“负泡沫”到“泡沫”的完美演绎。事件开端是基本面孱弱的GameStop卖空比例一度高达140%(理论上不该存在),空头过于拥挤埋下隐患,导火索是香橼看空报告引发散户质疑,在社交媒体推波助澜下,叠加低利率环境和财政补贴,散户加杠杆买入股票和看涨期权进行“逼空”,做空机构不得不买入股票来回补空头仓位、做市商不得不买入股票对冲卖出看涨期权的风险,因此股价在“自我强化”中走向极端。作为最大空头的对冲基金被迫强行平仓并险些破产,线上交易平台Robinhood对GameStop施加买入限制,香橼宣布停止做空研究,一场多杀空的行情见顶,接着就切换到多杀多,股价随后“自由落体”,直到近期似又“死灰复燃”,但期权成交量远不及当初。

美股的隐患:微观结构恶化。在流动性泛滥和波动率低位的环境下,由于人们有着动物精神本能与线性外推思维,市场会过度加杠杆,筹码不断向乐观者集中,本身赚着beta的钱却产生赚alpha的幻觉。然而,随着筹码过于集中在最乐观者手中,人们的预期达到钟摆的最高点,交易方向过于一致和拥挤,一旦宏观环境发生逆转,任何风吹草动都会产生大量抛售,因此价格也将离见顶不远。

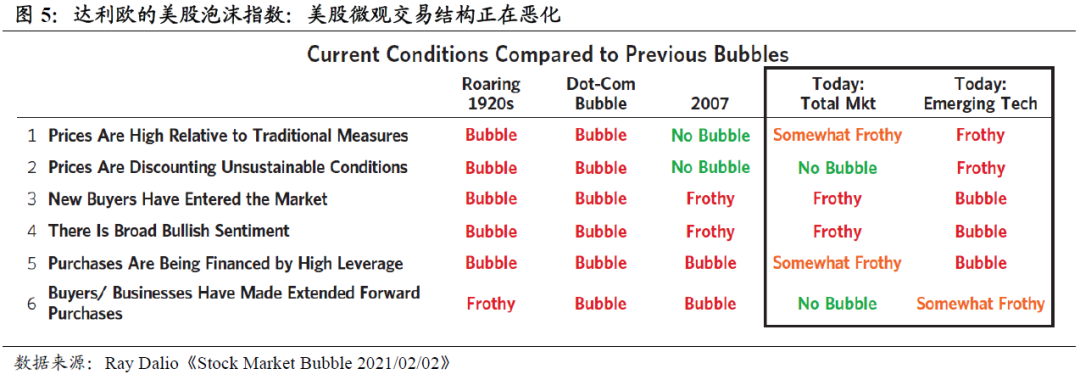

桥水基金创始人雷·达利欧(Ray Dalio)通过六个量化指标来观测从1910年以来美股的泡沫程度,目前约位于77%历史分位数,1929年大崩盘前和2000年互联网泡沫破裂前则对应100%的水平。

具体来看,其中有四个与微观交易结构相关,显示正在恶化:1)新入场的散户投资者疯狂涌入美股(处于95%历史分位数);2)看涨情绪非常乐观(处于85%历史分位数);3)除了散户通过期权市场加杠杆,并未看到其他交易者过度加杠杆买股票(处于80%历史分位数);4)股民/企业是否通过延长远期购买(资本支出、远期合约等)来投机或对冲价格上涨带来的影响,该指标目前较为健康。

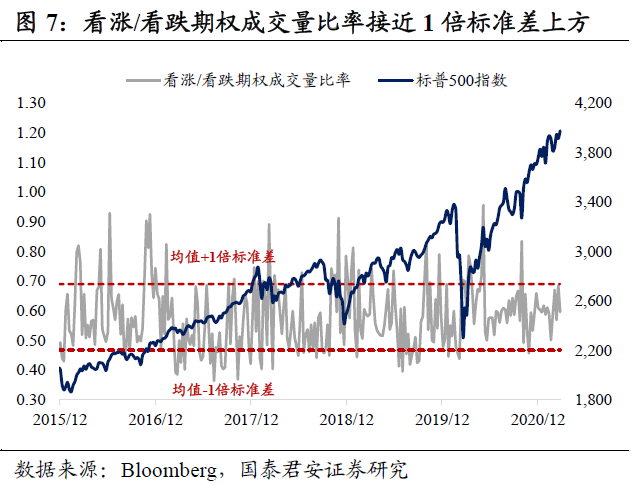

如果简单以技术指标来分析,衡量投资者相对乐观情绪的标普500指数看涨/看跌期权成交量之比,已经接近2015年以来均值的1倍标准差上方,而衡量上涨广度的标普500指数中价格高于200天均线的股票比例,已经超过85%,而2015年以来当这一指标超过75%,美股往往会出现回调,剔除2020年3月“股灾”后的平均回撤幅度在9.1%左右。

另一个更直接的例证:ARK-特斯拉-比特币三者的高相关性,隐藏着很强的负反馈风险。ARK基金重仓科技股、特斯拉并看好比特币、特斯拉购买比特币并可能接受客户使用比特币支付、ARK基金产品以ETF为主,从而形成一种诡异的“闭环”。一旦比特币下跌、特斯拉/科技股遭抛售、ETF大量赎回,三者负反馈机制将放大下跌风险,这在2月下旬到3月初的下跌已初见端倪。

随着美联储正式将削减QE摆上桌面进行讨论,流动性退潮预期下,比特币价格面临重估风险。由于看好虚拟货币和区块链技术的前景,比特币作为另类资产的价值越来越被海外机构所认可,考虑到比特币产量每四年缩减一半(目前已完成三次减半),部分观点甚至将其看成“数字黄金”。但2020年以来的比特币大牛市,除了产量减半、机构接受度迅速提升、散户大量涌入等因素,本质上仍是全球流动性泛滥所推动的,这可以从比特币价格走势和美联储总资产规模的正相关性看出。上轮牛市的顶部(2017年12月)就发生在美联储开始缩表后(2017年10月),见顶前最后一波上涨来自11月美国感恩节期间新入场的散户。

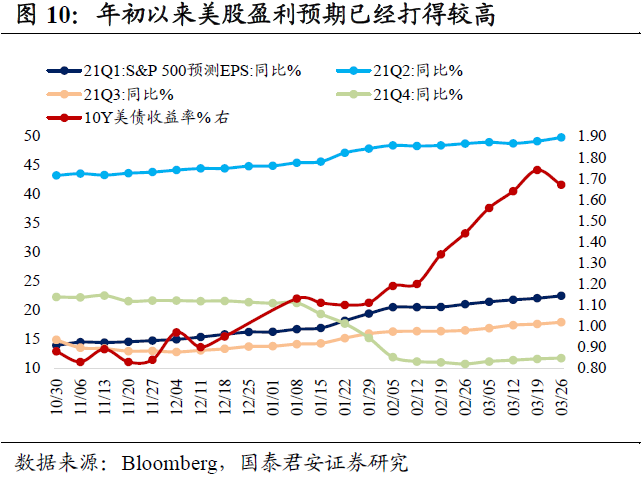

随着美债利率上行仍有空间,美股盈利预期的正面影响将逐步衰弱,利率预期的负面影响将逐步增强,考虑到年初以来盈利预期已经打得较高、下半年美联储将进一步释放收紧信号,美股尤其科技股下跌风险正在加大。年初以来10Y美债上行近80bp,但对美股估值的拖累被盈利预期的上修(拜登财政刺激)所抵消,因此美股尚停在价值/成长风格切换阶段。根据彭博统计,标普500指数2021Q1/Q2/Q3/Q4 EPS同比增速一致预期分别为22.5%、49.8%、17.9%和11.7%,除Q4较年初下调以外,Q1/Q2/Q3分别上修6.2、4.9、4.1个百分点;2021年全年EPS增速一致预期为24.8%,较年初上修2.5个百分点。

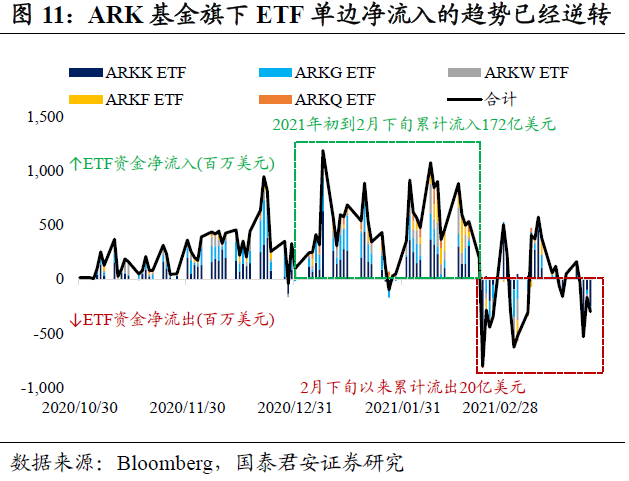

随着ARK基金旗下ETF资金单边净流入的趋势已逆转,负债端不稳,大量抛售的反身性可能导致净值进一步下跌。ARK基金产品以ETF为主,从年初到2月下旬,旗下的5个明星科技ETF累计流入172亿美元,但从2月下旬以来累计流出20亿美元并且资金流向波动加大。这些ETF基金持有不少流动性较差的小盘科技股,一旦投资者抛售ETF,ARK就必须卖出一篮子指数成分股以应对赎回,而卖出这些流动性较差的指数成分股反而进一步拉低指数和ETF净值。事实上,根据彭博数据,当前ARK旗舰产品创新ETF(ARKK)的卖空占流通股比例已经创历史新高(9.48%),押注其净值下跌的投资者越来越多。

回顾1990年以来美债利率上行的不同时期,单独靠美债利率上行本身并不一定导致美股崩盘,但是美股发生大幅回调的情况并不少见。1998年10月至2000年1月,10Y美债累计上行263bp,而互联网泡沫则在2000年3月破灭,标普500指数最多下跌49.1%;2017年9月至2018年11月,10Y美债累计上行119bp,尽管标普500指数累计上涨13.9%,但是发生过三次大幅下跌,分别是1-2月的-10.2%、3-4月的-7.3%、9-12月的-19.8%,尤其四季度暴跌引发美联储加息周期提前结束并转向宽松。

美股下跌的灰犀牛风险正在加大。银保监会“担心国外金融资产泡沫会破裂”、央行“加强国内外经济形势的研判分析”等表态都暗示领导层对美股“灰犀牛”风险担忧。随着新兴市场加息潮开启、美联储开始转鹰后,全球流动性退潮的步伐已经展开,美债利率上行仍有空间,美股盈利预期持续拔高后,微观结构恶化成为美股最大隐患,以纳斯达克为代表的美国科技股下跌的灰犀牛风险正在加大。

(智通财经编辑:魏昊铭)