3月28日,正荣服务(06958)发布了上市后的第一份年报,规模收入双双大增的表现,不免让人将目光聚焦在这一家新上市“物管新贵”身上。

具体而言,规模方面,该公司2020年的在管面积为4128万㎡,同比增长80%;合约面积为8740万㎡,同比增长136.2%。而经营业绩方面,同期实现营业收入为11.03亿元,同比增长54%;净利润为1.75亿元,同比增长60.5%。

而在规模收入双双增长的表现推动下,正荣服务在业内的“实力值”也蹭蹭蹭地往上走——相关数据显示,2020年,该公司位列中国物业企业综合实力TOP20及中国社区服务商成长性TOP10,皆处于行业的中上游水平。

下面不妨从这一份财报出发,来探讨一下正荣服务2020年业绩究竟有哪些亮点,而又是什么因素推动其业绩大增呢?

营收净利双双大增,成长性显著

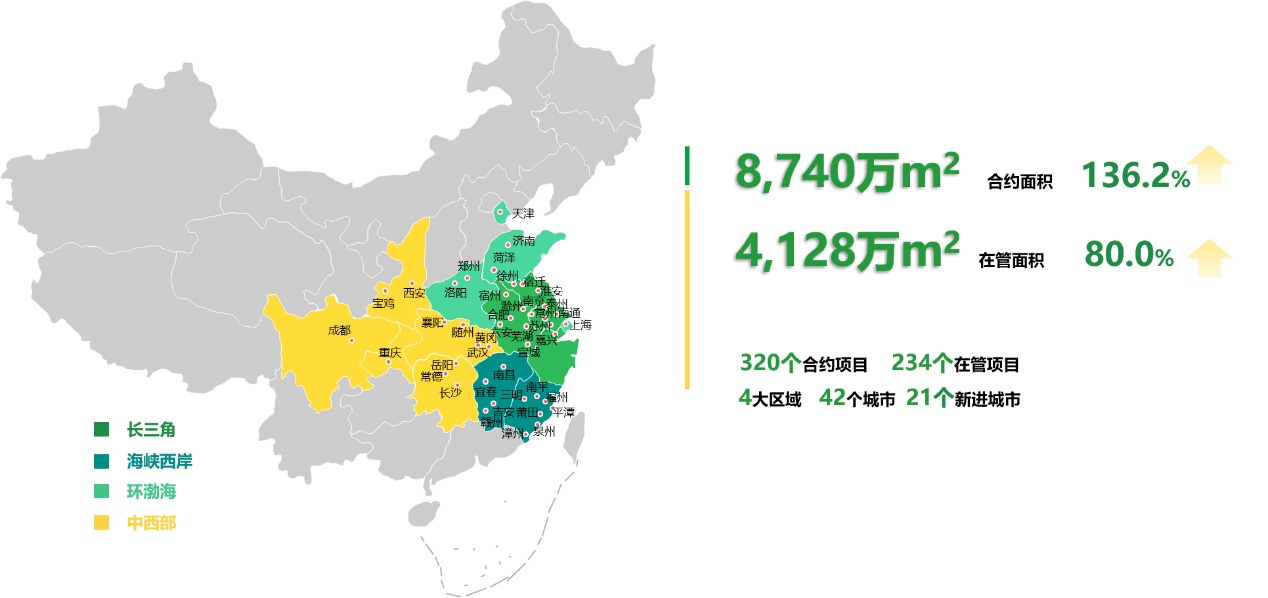

智通财经APP了解到,正荣服务成立于2000年,是一家全国布局、快速成长的综合性物业管理服务提供商,于2020年7月借着物管上市热潮登陆港交所。目前在管项目覆盖长三角、海峡西岸、中西部及环渤海四大区域,业态涵盖住宅物业及政府公建、写字楼、工业园区、学校等多种类非住宅物业。

从整体业绩来看,正荣服务上市后的第一份财报存有几大较为明显的亮点,具体如下:

1、管理规模依旧迅速扩大,且以热点区域的深耕为主。

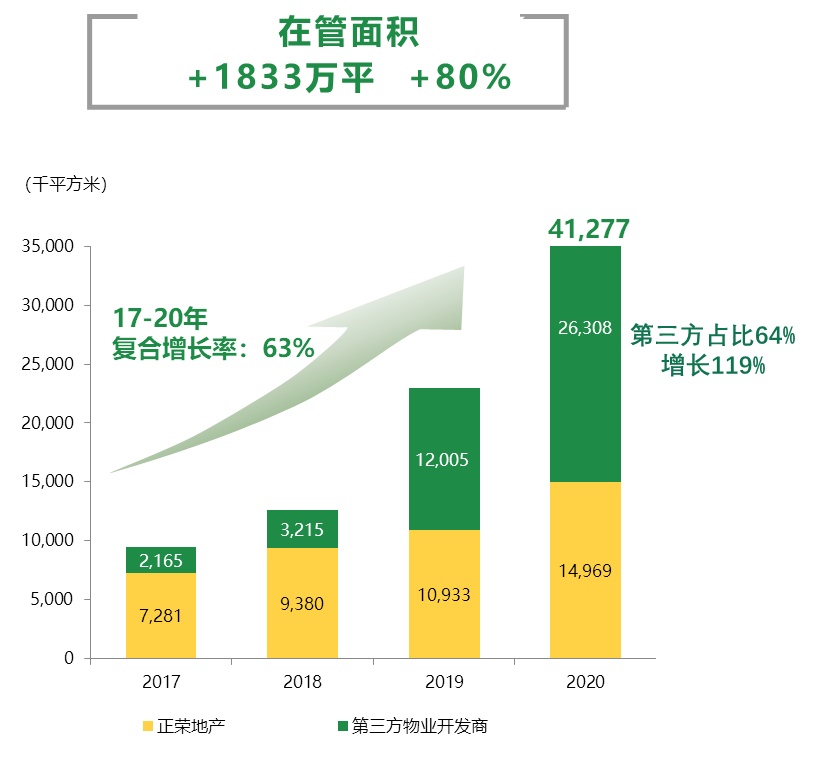

据财报数据显示,正荣服务的在管面积从2019年的2294万㎡增长到2020年的4128万㎡,同比增长约80%;合约面积则从2019年3700万㎡增长到2020年的8740万㎡,同比增长136.2%,管理规模呈持续高速增长的趋势。

区域分布方面, 2020年正荣服务仍在长三角地区、海峡西岸地区、中西部地区及环渤海地区这四大核心区持续深耕,同时新进济南、宣城等较有潜力的城市,将业务范围扩展到42个城市。从更深层次的角度来看,该公司这一布局有利于形成一定的规模优势:一方面可通过区域深耕发挥规模效应,提升盈利能力;另一方面则是通过新进较有潜力的区域打开新的增长空间。

2、业绩继续高速增长,高成长特性进一步凸显。

据中指院的数据显示,正荣服务是中国增长最快的物业管理公司之一,若按2019年的净利润增长率计算,正荣服务在2020物业服务百强企业TOP 30中排名第3位。而对照其2020年的财报数据来看,该公司似乎仍旧维持着“高成长”这一特性。

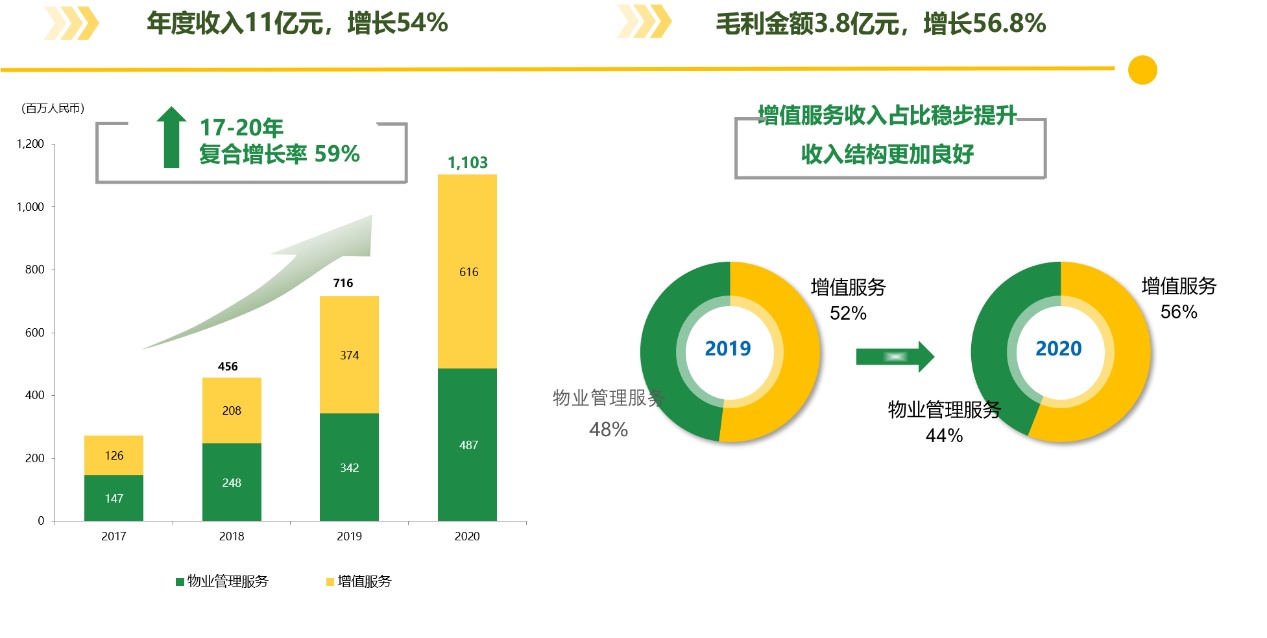

具体而言,正荣服务管理规模的持续攀升也促使其营收规模不断增长,2020年正荣服务实现营收为11.03亿元,同比增长54%;实现净利润为1.75亿元,同比增长60.5%,成长性进一步凸显。

3、毛利率和净利率“双升”,整体盈利能力保持稳定增长。

盈利能力方面,正荣服务仍保持稳步增长:2020年,该公司的毛利为3.83亿元,同比增长56.8%;毛利率则为34.8%,较2019年同期提升了0.7pct;净利率则为15.9%,较2019年同期提升了0.7pct。

而将时间线拉成一点看,或许更可以窥出其盈利能力的提升:2017年至2019年,该公司的毛利率分别为25.8%、26.5%、34.1%,整体盈利呈逐年提升的趋势。而将其毛利率表现放到行业来看,该公司的毛利率则处于行业中上水平。

基于上来看,正荣服务在保持高速增长的同时,其核心盈利数据皆呈持续提升的趋势,这在一定程度上凸显了这一家物业新贵的成长实力。

多元赛道发力,业务结构愈加健康

不得不说,正荣服务业绩高成长的背后,也主要是得益于其业务的多元化发展。

与许多同行类似,正荣服务的收入结构主要分为物业管理服务与增值服务这两大板块,其中增值服务又可以分为非业主增值服务与社区增值服务。结合收入来源来看,目前随着该公司多元化特征也愈加明显,其收入结构也更加均衡。

具体而言,2020年,该公司实现增值服务收入为6.16亿元,同比增长64.7%,实现物业管理服务收入为4.87亿元,同比增长42.2%。鉴于增值服务收入的大幅提升,其占总收入的比例也逐步攀升,从2019年的52%提升至2020年的56%,而物业管理服务收入的占比则由2019年的48%降为2020年的44%。

据了解,目前正荣服务的增值服务涵盖额外定制服务、房屋维修、前期规划及设计咨询、停车场管理、家居生活服务、公共区域增值服务等成熟业务,以及社区采购平台服务、美剧精装业务等新孵化业务,这两大业务线共同组成了正荣服务的多元化业态。

从上述数据可以看出,以物业管理服务起家的正荣服务,直至今日已完成重大战略转型,即增值服务、物业管理服务已齐头并进带动公司成长,进而实现"两条腿"走路的高品质发展。

另外,从业务形态来看,正荣服务的多元化特征也一览无余。智通财经APP了解到,自涉足非住宅物业服务领域以来,公司通过积极探索、快速布局,目前住宅和非住宅业务的发展模式逐步进化成“住宅+非住宅”的双轮驱动模式。

截至2020年,在物业管理服务收入中,来自住宅物业的收入为3.07亿元,非住宅物业的收入为1.8亿元,两者之间的差距进一步缩小。同期,住宅与非住宅在管面积也逐渐均衡发展——期内,非住宅物业在管面积同比增长120%至1824万㎡,占总建筑面积的44%,住宅物业在管面积为2303万㎡,占比为56%。

基于此可知,虽然目前住宅仍是正荣服务的主力业态,但同时,该公司已从传统的四保服务转为进入家政保洁、家电清洗、护老护幼、房屋改造等多元化领域,并通过新进写字楼、产业园等非住宅业态进一步提高综合服务能力、强化品牌知名度及提升盈利能力。

值得一提的是,从第三方业务的表现来看,外拓能力的强势增长也正在逐步降低正荣服务对正荣地产的依赖。

2020年,正荣服务第三方物业在管面积为2631万㎡,同比增长119%,占比从2019年的52.3%进一步提升至2020年的63.7%。

而从收入表现来看,亦可以窥出第三方业务正在逐渐发力——2020年,在正荣服务的物业管理服务中,来自第三方物业开发商的收入为2.02亿元,占物业管理服务收入的41.6%,较2019年的占比提升了8pct,对于正荣地产的依赖程度有所降低。

此外,在2020年正荣服务与福州市鼓楼区达成战略合作、与南京玄武环境签署合资合作协议,正式进入城市服务领域。据了解,正荣服务在服务品质方面,也一直在不断进步,在2020年针对客户的园区满意度调查中,获得了83%的满意度,远高于行业72%的平均水平,足见正荣服务在品质提升方面付出的努力。

综上来看,在多元化赛道上越走越远的正荣服务,其增长势能正逐渐释放,业务结构也更加趋于健康。

坚持“1234”战略方针,估值上行可期

展望未来,正荣服务在财报中表示要继续通过坚持“1234”战略来创造良好的业绩,如下:

一是,追求发展速度和发展质量,中长期目标成为行业内综合实力第一梯队成员;

二是,坚持双轮驱动模式,未来在发力非住业态的同时,住宅方面也会保持稳健增长;

三是,提升团队能力、运营能力、创新能力三项核心能力;

四是,深耕四大区域,进一步提升管理规模、市场优势和市场份额。

同时,正荣服务也提出了一“中”三“优”的远景展望,如下:

1. 管理规模适中,达到亿万级;

2. 发展质量优秀,进入综合实力15强;

3. 盈利能力优秀,实现净利率15%以上;

4. 品质口碑优秀,实现满意度85分;

鉴于此,正荣服务或有望继续维稳自己的发展优势——即通过良好的服务水平以及丰富的多元业态来提升品牌效应,进而帮助扩大自己的市场份额,并进一步促进规模和营收的迅速增长。

而更值得一提的是,正荣服务当前所推行的发展战略似乎也获得了多家机构的看好。

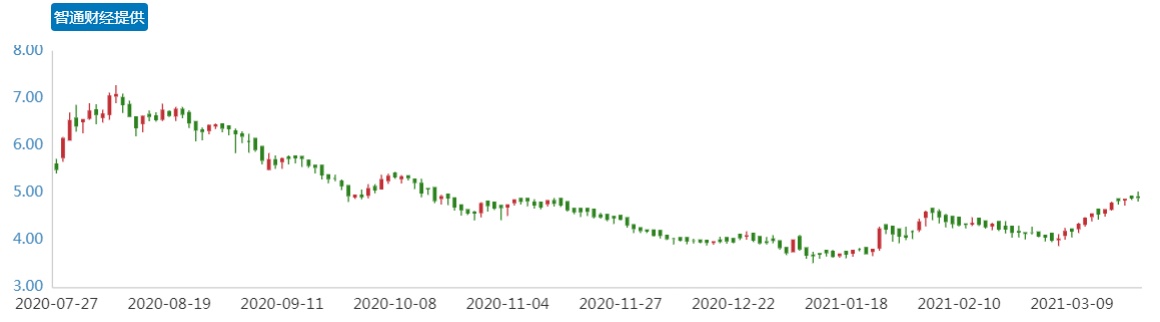

据了解,海通国际及建银国际分别于1月11日及1月12日以目标价HKD8.34及HKD8.30重申跑赢大市评级。其中,建银国际还指出目前正荣服务的股价处于低估状态,估值有较大的吸引力。

具体来看,正荣服务股价为4.9港元,滚动市盈率为34倍,估值低于行业平均水平,故而具有一定投资吸引力。

综合上述种种,不难看出,随着正荣服务继续坚持“1234”战略的发展,该公司规模有望进一步扩张,经营业绩也将持续凸显高成长性特点。而基于这一高成长性,该公司有望打开估值的上行空间,股价反弹之时指日可待。