本文来自“中信建投非银金融研究”。

摘要

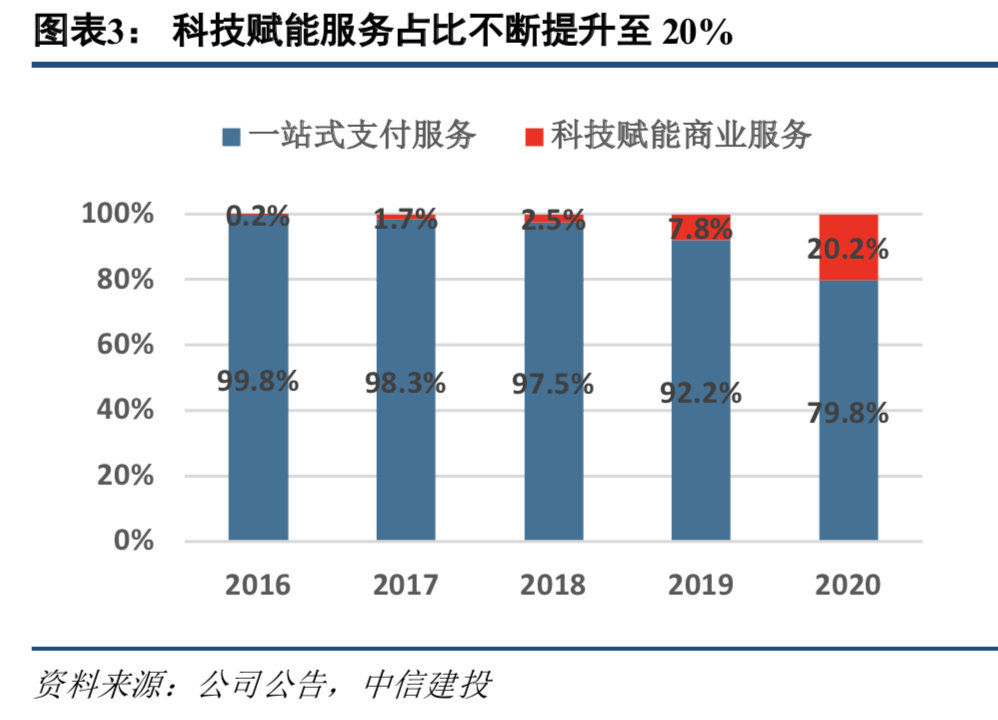

管理层的经营逻辑是通过拓展商户和增加交易笔数来积累数据和流量,再利用SaaS产品、精准营销和金融科技服务来变现。体现为科技赋能商业服务的利润贡献持续提升,2017-2020年,该业务板块毛利占比从4%提升到18%,该逻辑逐步正在得到验证。

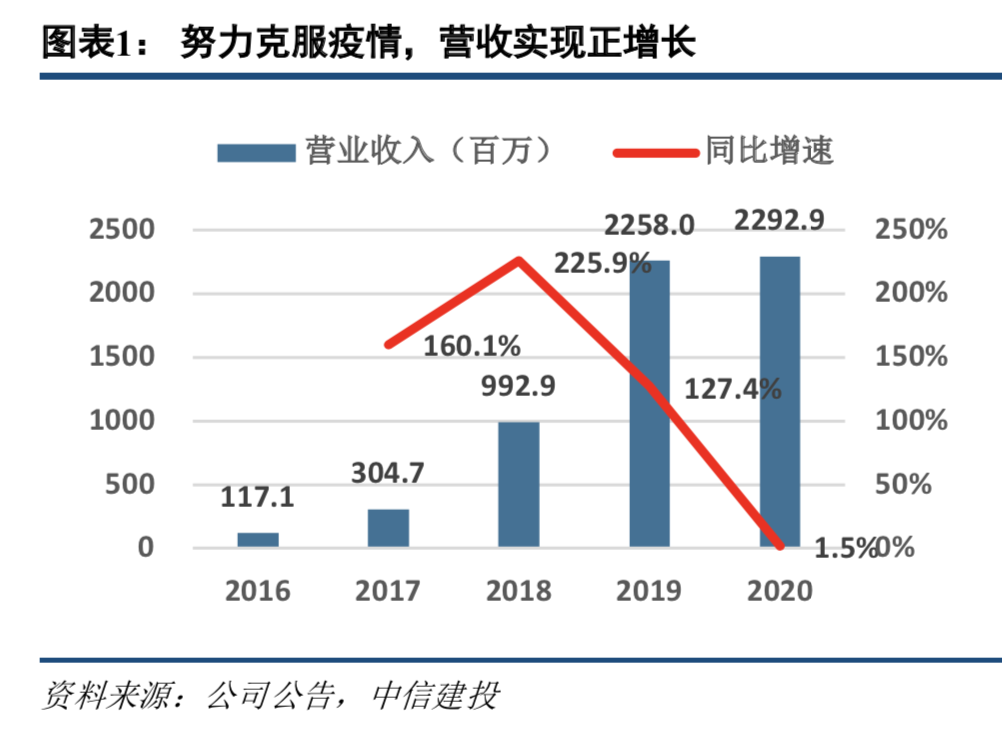

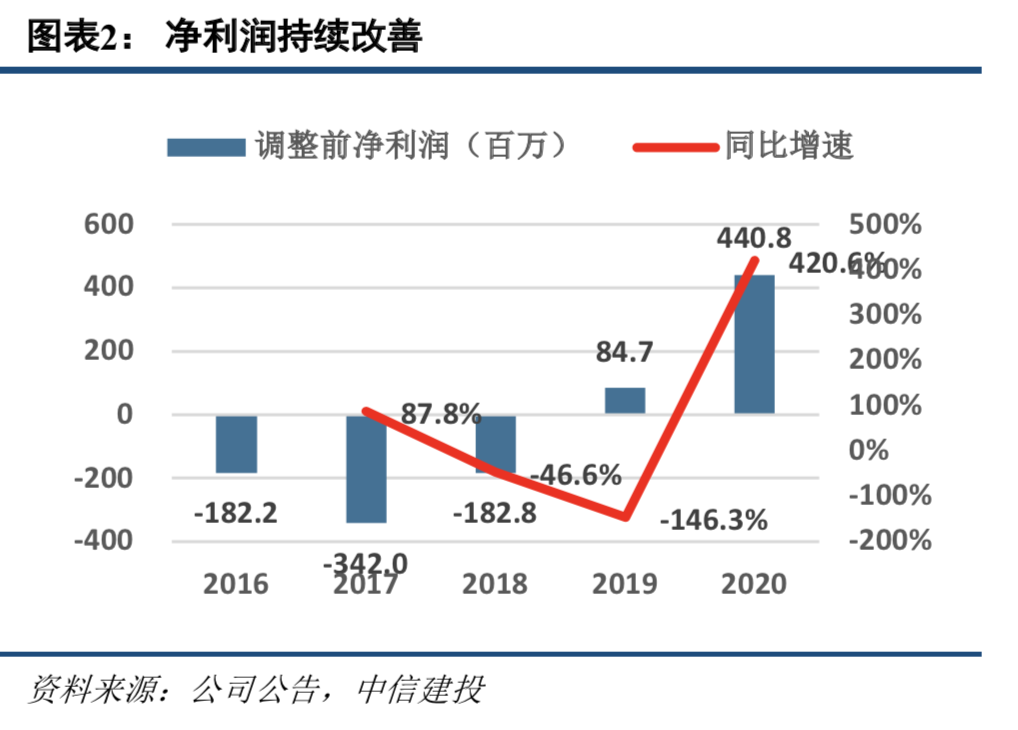

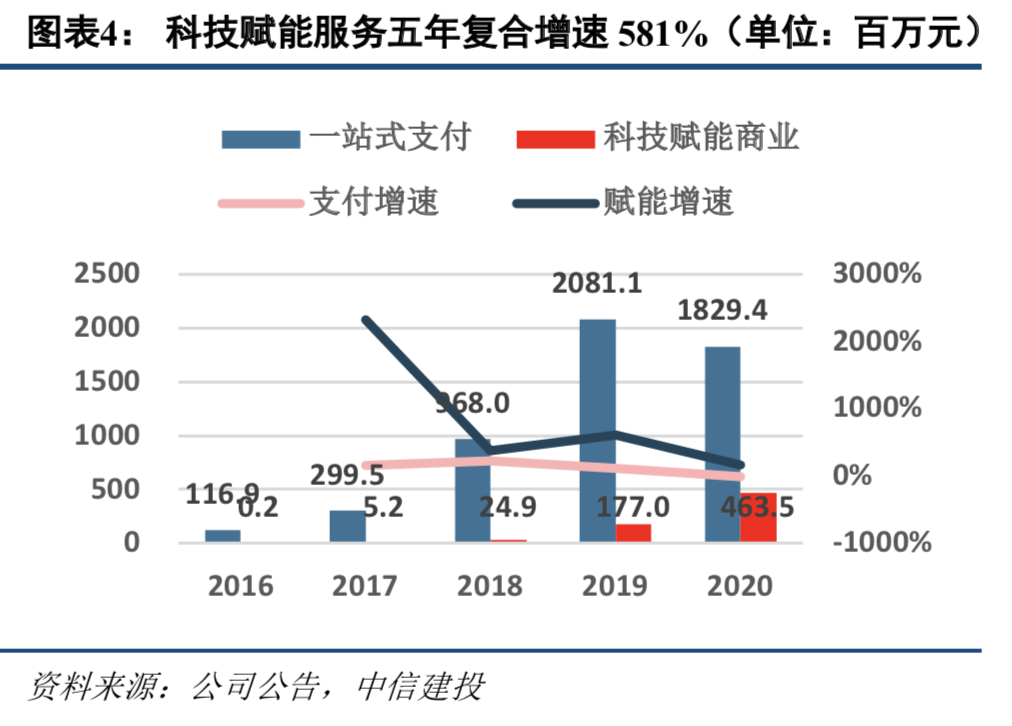

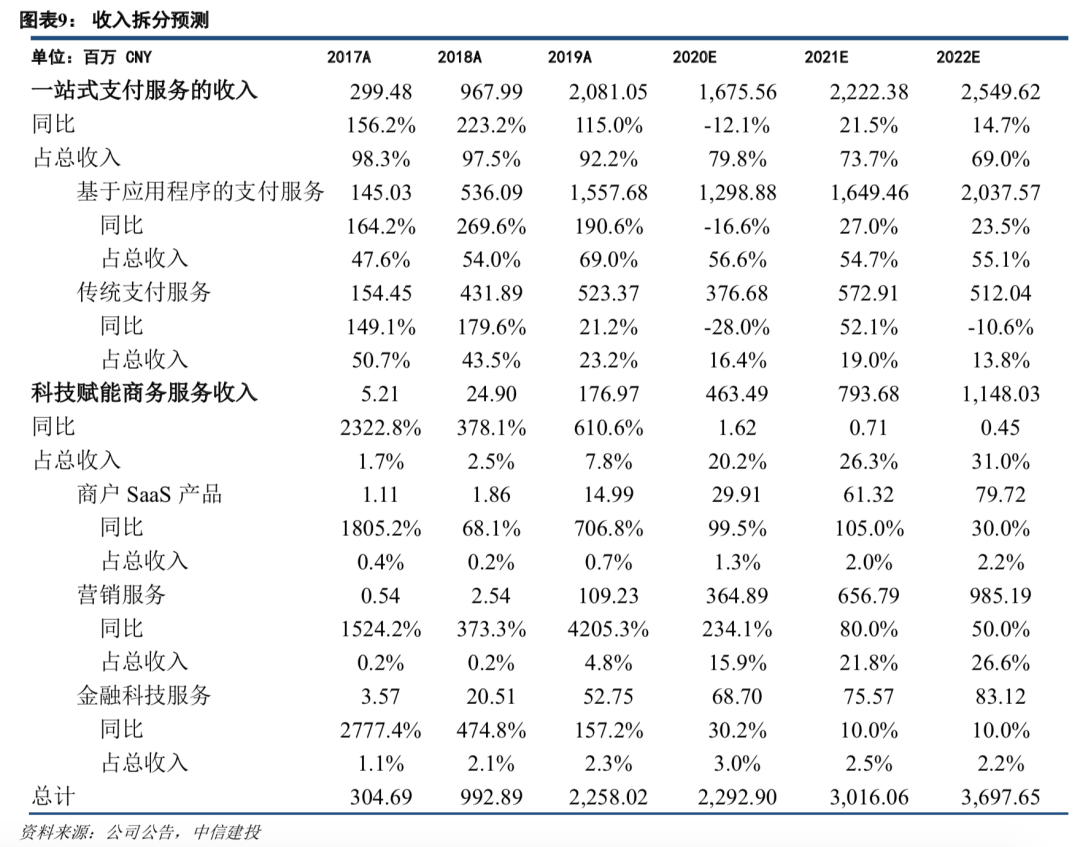

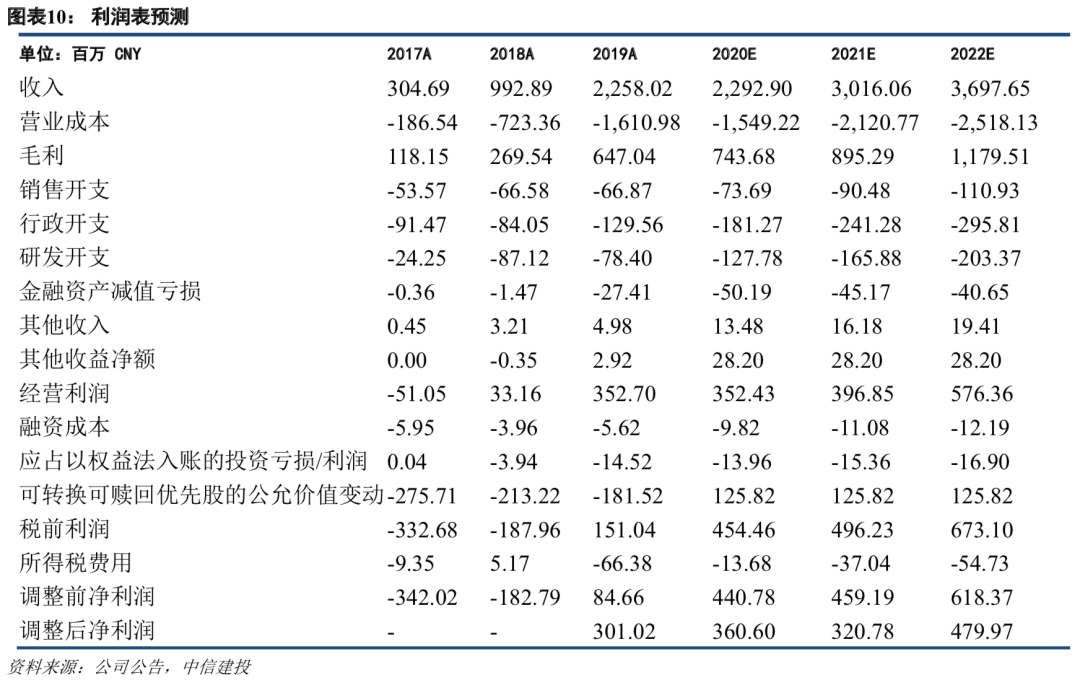

赋能业务占比继续提升,收入结构不断优化。2020年移卡(09923)实现营业收入22.93亿元,同比增长1.5%,实现净利润4.41亿元,同比增长420.6%。其中,一站式支付服务创收18.29亿元,同比下降12.1%;科技赋能商业服务创收4.64亿元,同比增长161.9%。全年支付收入增速放缓,主要是因2020年上半年疫情导致支付交易量下滑,而这种阶段性的影响在下半年快速恢复性消除,于20Q2就开始实现每月环比增长,活跃商户数进一步录得增长至551.6万户,基于应用程序的支付交易笔数环比增长119.1%,GPV环比增长28.5%。

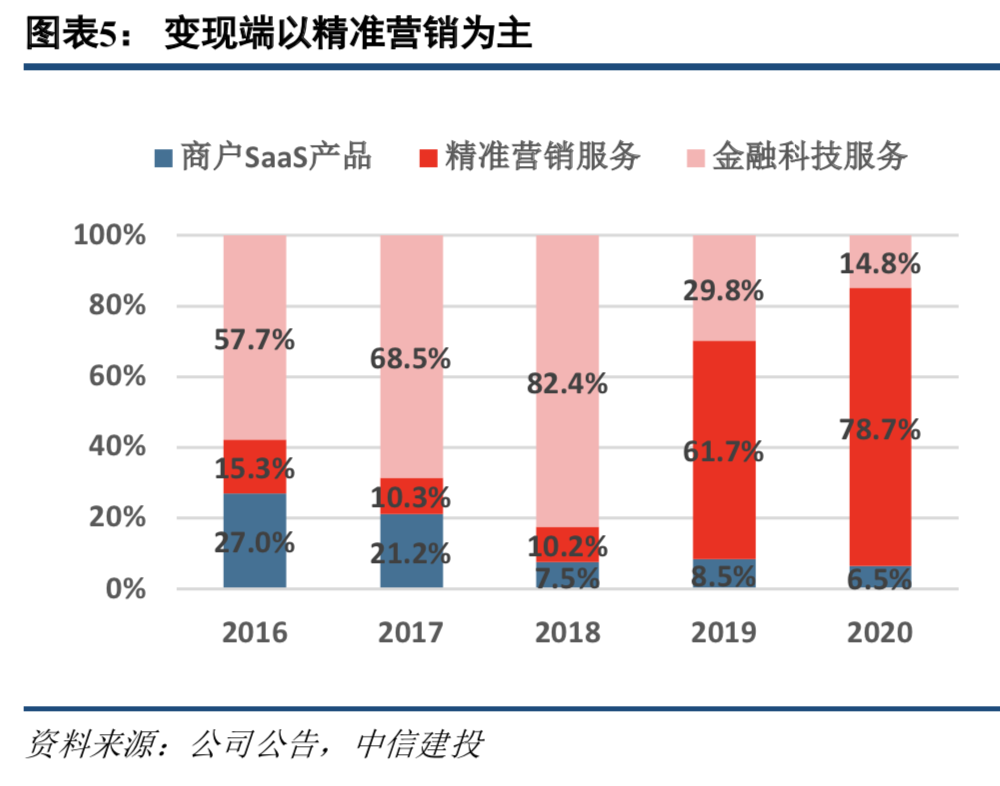

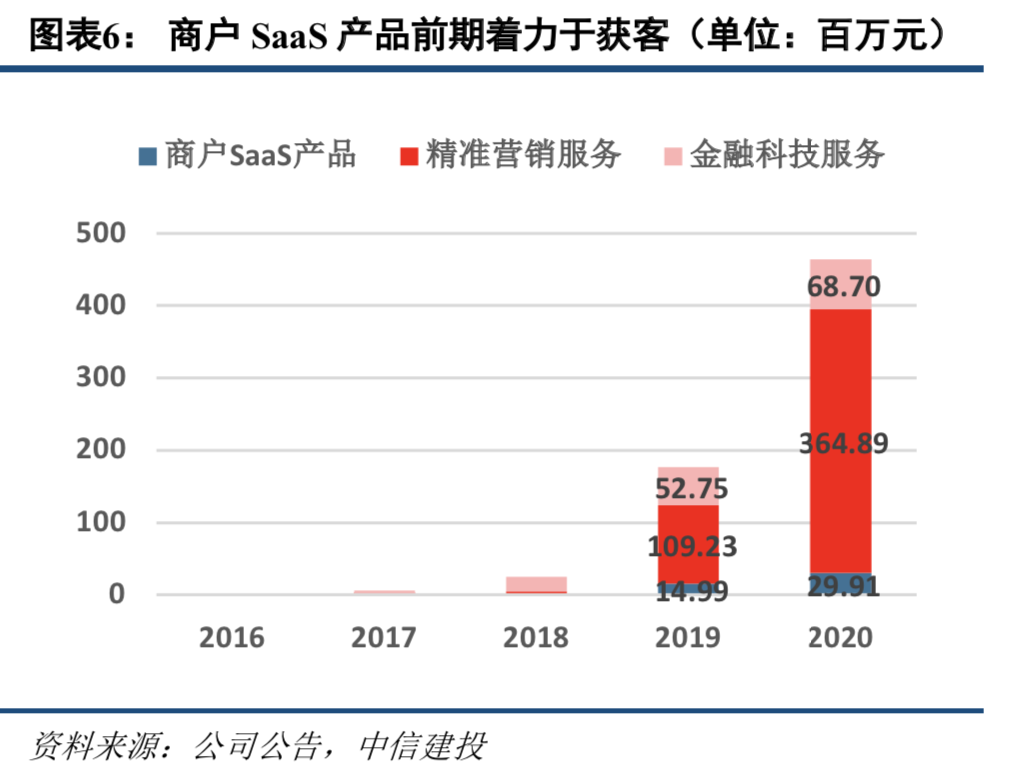

自营与投资并举,双轮驱动科技赋能高速增长。2020年,公司重点布局商户SaaS和精准营销,在自建产品矩阵的同时,也适时增加对外投资(乐享互动和创信众),完善自身的生态闭环。商户SaaS产品、精准营销服务创收金融科技服务分别实现收入0.30亿元、3.65亿元、0.69亿元,同比增速分别为6.5%、78.7%、14.8%。

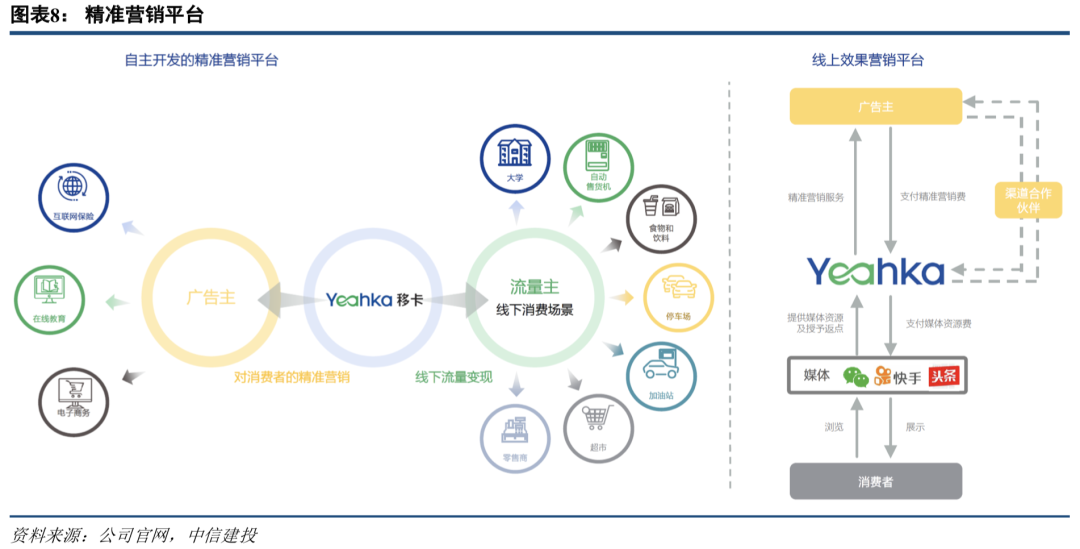

精准营销布局初成,协同效应方显。在对外投资方面,公司2020年重点出手精准营销业务板块。2020年9月,移卡出资200万美元,作为基石投资者参与了乐享互动(06988)的IPO,12 月,再出资1.7 亿元人民币增资创信众,从而获得控制权股份合计85%。乐享互动是中国最大的效果类自媒体营销服务供应商。目前积累了22,960微信公众号、229,610用户流量入口、拥有超过7.33亿订阅者;创信众则是腾讯广告社交平台的一级/二级代理商以及今日头条的二级代理商,线上效果营销资源和经验丰富。

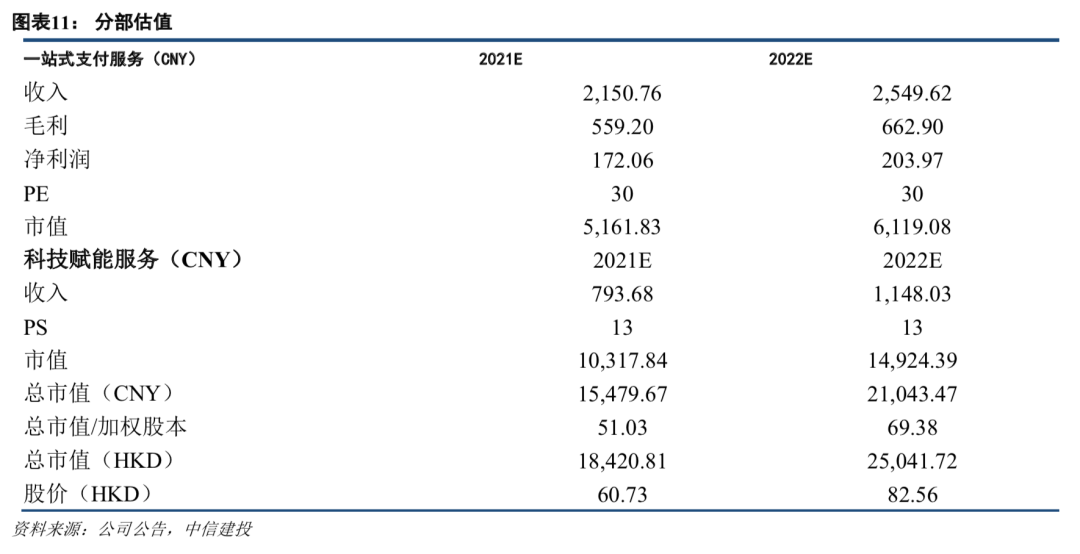

维持买入评级,目标价82.56港元。结合2020年公司全年经营数据,我们下调了公司支付业务的规模和科技赋能业务的毛利率假设,采用分部估值法给出2022年目标价82.56港元,当前股价波动仍然处于合理范围之内,预计未来高增长可以消化高估值。

风险提示:科技赋能转化不及预期,支付交易量大幅下滑。

正文

科技基因持续注入,盈利能力稳步提升

赋能业务占比继续提升,收入结构不断优化。2020年公司实现营业收入22.93亿元,同比增长1.5%,实现净利润4.41亿元,同比增长420.6%。其中,一站式支付服务创收18.29亿元,同比下降12.1%;科技赋能商业服务创收4.64亿元,同比增长161.9%。全年支付收入增速放缓,主要是因2020年上半年疫情导致支付交易量下滑,而这种阶段性的影响在下半年快速恢复性消除,于20Q2就开始实现每月环比增长,活跃商户数进一步录得增长至551.6万户,基于应用程序的支付交易笔数环比增长119.1%,GPV环比增长28.5%(以拓展小额高频场景为主因此交易笔数增速显著高于GPV)。管理层的经营逻辑是通过拓展商户和增加交易笔数来积累数据和流量,然后利用商户SaaS、精准营销和金融科技服务来完成变现。从财务结构上看,体现为科技赋能商业服务的收入比重持续提升,2017-2020年,该业务板块毛利贡献从4%提升到18%,该逻辑逐步正在得到验证。

产品矩阵不断丰富,科技赋能业务爆发

自营与投资并举,双轮驱动科技赋能高速增长。2020年,公司重点布局商户SaaS和精准营销,在自建产品矩阵的同时,也适时增加对外投资,完善自身的生态闭环。全年共录得科技赋能商业服务收入4.64亿元,同比增长161.9%,其中商户SaaS产品、精准营销服务创收金融科技服务分别实现收入0.30亿元、3.65亿元、0.69亿元,同比增速分别为6.5%、78.7%、14.8%。商户SaaS产品矩阵目前处于推广拓客期,客单价较低,未来贡献收入比重预计逐步提升。

公司正逐步打造全方位覆盖商户经营痛点的SaaS产品矩阵。基于支付,公司积累了大量商户资源和基于商圈的消费者行为洞见。而在产业互联网的大背景下,移卡切入的是线下实体小微商户的方方面面,尤其在餐饮行业重点打造了“智掌柜”和“米粒餐”两款旗舰产品,分别针对单店和加盟连锁店,设备功能齐全,不仅能够提供点单收银、物流管理等基础服务,还可以在后台支持门店运营、供应链管理和财务往来等拓展功能。两款产品销量都在国内主流电商销量领先,截至2020年底,智掌柜累计商户数同比增长201.1%。

精准营销布局初成,协同效应方显。在对外投资方面,公司2020年重点出手精准营销业务板块。2020年9月,移卡出资200万美元,作为基石投资者参与了乐享互动(06988)的IPO,12 月,再出资1.7 亿元人民币增资创信众,从而获得控制权股份合计85%。乐享互动是中国最大的效果类自媒体营销服务供应商(类似美国独立DSP领域龙头The Trade Desk(TTD.US))。目前积累了22,960微信公众号、229,610用户流量入口、拥有超过7.33亿订阅者;创信众则是腾讯广告社交平台的一级/二级代理商以及今日头条的二级代理商,线上效果营销资源和经验丰富。

二者作为效果营销服务商,与移卡现有的线下平台和广告主资源,形成强大协同效应。而根据对赌协议,创信众需要在未来三年分别达到4500万、5300万、6300万的净利润。(注:由于净额法并表,合并对公司财务数据直接影响较小,假设合并创信众2020全年营收,增量仅7000万左右)。

盈利预测与估值

在我们2021年3月9日发布的深度报告《移卡(09923):科技赋能业务领先的移动支付龙头》中,从投资角度深入探讨了移卡的估值逻辑,最后给出分部估值作为参考。截至2020年度业绩披露之前,公司估值确实在我们估计的合理区间内震荡整理。结合去年业绩,我们下调了公司支付业务规模和科技赋能业务的毛利率假设,对盈利预测和估值结果更新如下。

风险提示

科技赋能转化不及预期,支付交易量大幅下滑。

(智通财经编辑:庄礼佳)