本文来自微信公众号“申万宏源宏观”,作者:秦泰、王茂宇。

周观点:美核心通胀暂落,鲍威尔转鹰讨论Taper美国2月居民消费支出(PCE)跌幅再度小幅扩大,主要由于补贴真空期致商品消费暂时性走弱。

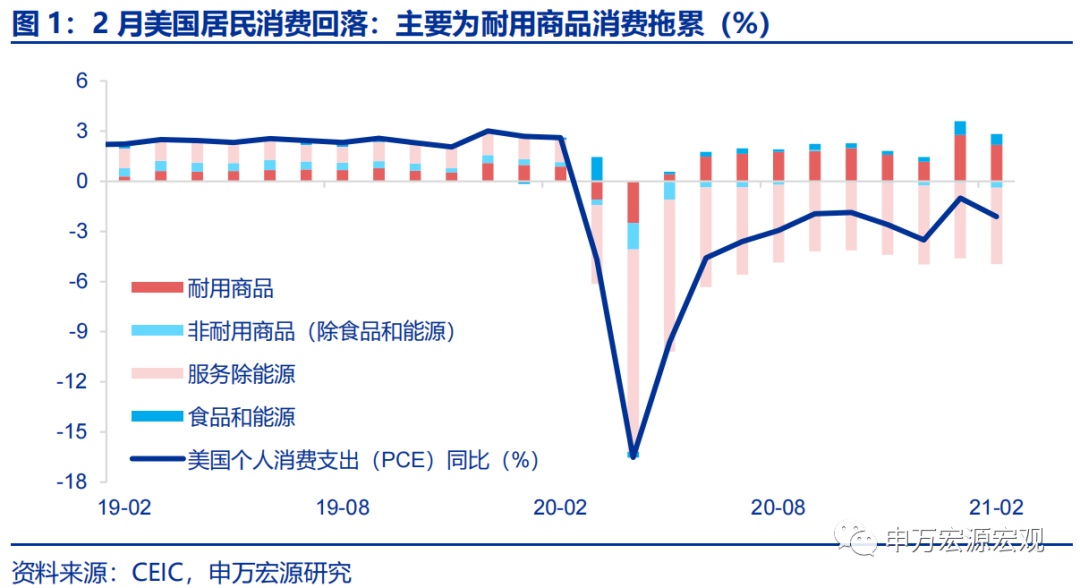

美国2月居民消费(PCE)同比较1月回落1.1个百分点至-2.1%,主要拖累来自耐用品消费环比走弱,但同比仍明显强于去年疫情以来以及正常年份,2月耐用品消费对PCE的拉动作用大幅减弱0.6个百分点至2.2%。核心非耐用消费品对PCE同比的拖累扩大0.3个百分点。美国2月疫情延续1月中旬以来的改善趋势,核心服务消费平稳。美国商品消费的再度暂时性走弱主要与前期“9000亿美元财政刺激法案”对美国居民的直接补贴(600美金/人)主要在1月发放完成有关。

而随着“1.9万亿美元刺激计划”(2021年美国救助计划法案)中对居民的直接补贴在3-4月逐步发放,预计3月美国居民商品消费或将迎来新一轮高增;而在3月寒潮结束、疫苗接种稳步推进的基础上,服务消费有望延续1月的边际改善苗头。

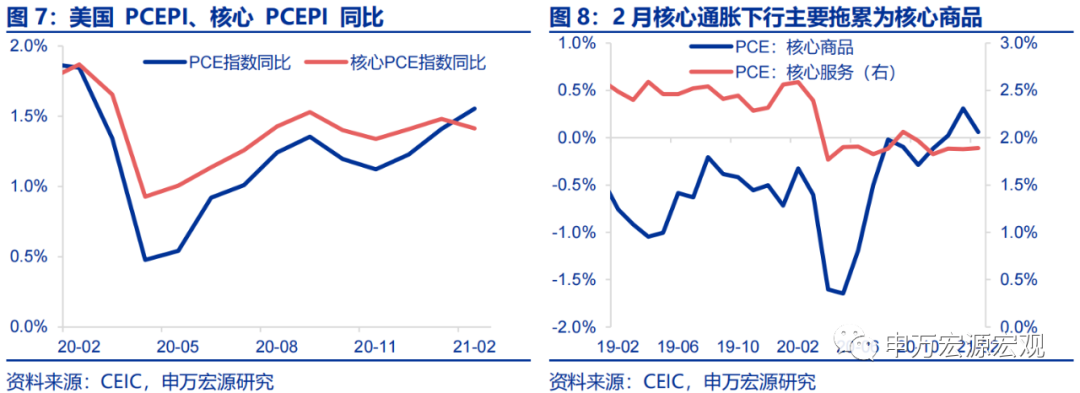

美国核心 PCEPI 略弱于预期,后续走强在即。2月油价的高涨继续带动整体通胀上行,美国PCEPI同比较1月上行0.2个百分点至1.6%,而核心通胀与居民消费结构一致,受到2月补贴真空期的影响,2月PCE核心商品价格同比回落0.2个百分点至0.1%,进而导致核心PCEPI同比较1月下降0.1个百分点至1.4%。

从趋势角度看,2月核心PCEPI环比仍然维持0.1%的上行趋势未变。后续随着基数效应显现、1.9万亿刺激落地导致的商品供需缺口扩大,以及疫情得到一定缓和,预计美国商品和服务通胀都将在21Q2进一步大幅上行。

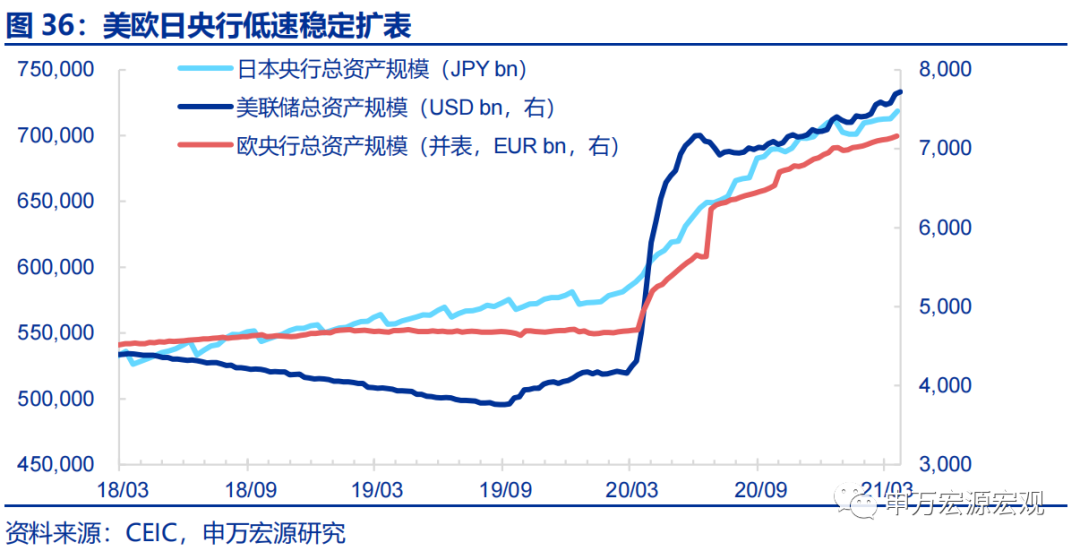

鲍威尔公开发言转鹰,我们预计美国21Q4开启QE Taper。

1)本周二、三鲍威尔、耶伦在美国国会听证会上均提到美国资产价格已经偏高(Some asset prices are a bit high),这和我们前期报告提到的美联储更应关注资产估值和金融脆弱性不谋而合。

2)本周四,鲍威尔在接受NPR采访时言论偏鹰,明确称将在看到实质性进展时削减资产购买(Roll back)。

我们认为,鲍威尔言辞的微妙变化实际上已经在引导市场逐步形成QE Taper预期。同时,鲍威尔在这个时点开始逐步提前与市场沟通Taper也侧面应证其可能认为核心通胀上行压力较大,与我们近期分析基本一致。我们仍预计美联储在21Q4开始QE Taper。

预计海外货币政策分化将继续推升美元指数。除美国外的其他发达经济体复苏展望有所弱化,加之欧央行加速QE的同时,美国Taper预期逐步形成,海外货币政策分化加剧,推动本周美元指数大幅上行。我们预计美国正在发放的1400美元/人财政补贴对美国消费的直接拉动可能推动核心商品通胀持续上行数月后维持较高水平,市场对美联储taper的预期或同步进一步增强,年内美元指数上行或仍将发酵。预计年末美元指数上行至95左右。

全球宏观数据

本周高频数据:欧洲多国新增确诊病例上升

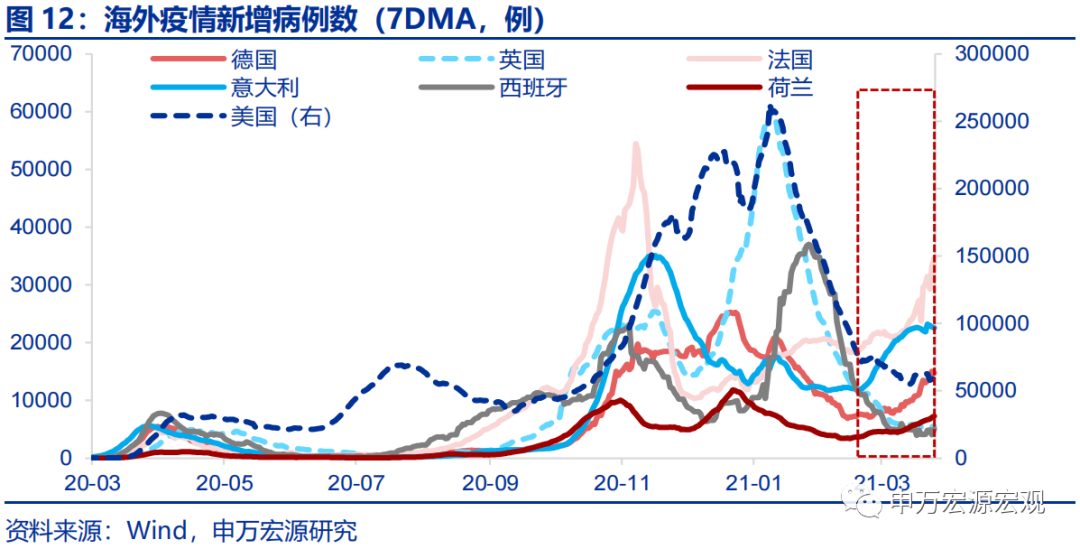

疫情:欧洲多国新增确诊病例上升。

景气:日本、欧元区PMI(初值)环比改善;需求:英国2月零售销售同比、环比上升。供给与就业:美国耐用品新订单环比下降。通胀和大宗商品:英国CPI同比下滑。

房地产:美新屋、成屋销售增速下行。货币政策和汇率:美元指数上行,金价基本稳定。

全球宏观日历:关注美国非农就业数据

以下为正文

周观点:美核心通胀暂落,鲍威尔转鹰讨论Taper

本周海外发生的大事主要来自鲍威尔连续偏鹰的言论,以及周五公布的2月美国居民消费数据。美2月居民消费由于补贴真空期小幅回落,导致核心通胀下降。但鲍威尔本周偏鹰的言论,以及1.9万亿美元计划补贴落地、疫情缓和等因素或预示着通胀或即将上行,叠加海外货币政策分化,我们预计后续美元指数上行,体现了“消费—价格—货币政策—美元”的传导链条。

1.美国2月居民消费支出(PCE)跌幅再度小幅扩大,主要由于补贴真空期致商品消费暂时性走弱

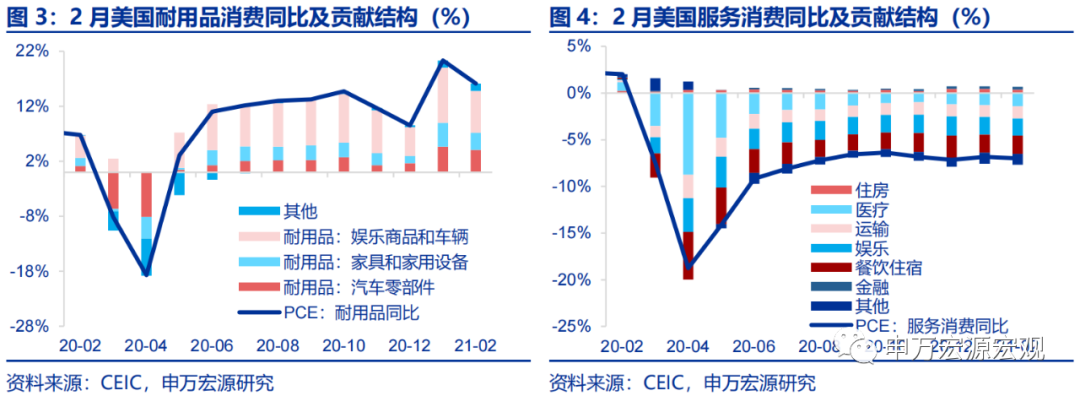

美国2月居民消费(PCE)同比较1月回落1.1个百分点至-2.1%,主要拖累来自耐用品消费环比走弱,但同比仍明显强于去年疫情以来以及正常年份。结构上看,2月耐用商品消费同比增速大幅下滑4.2个百分点至16.1%,对PCE的拉动作用减弱0.6个百分点至2.18%;核心非耐用消费品对PCE同比的拖累扩大0.3个百分点。美国2月疫情延续1月中旬以来的改善趋势,核心服务消费平稳。

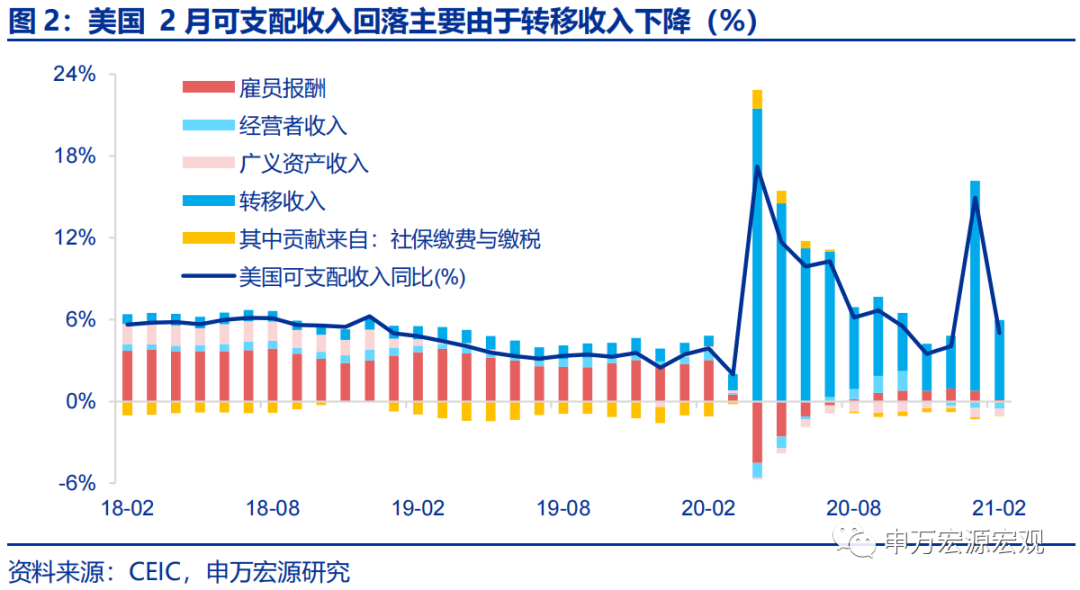

美国商品消费的再度走弱主要与前期“9000 亿美元财政刺激法案”对美国居民的直接补贴(600美金/人)主要在1月发放完成有关。20年以来在CARES ACT等旨在直接对美国居民进行现金补贴、并增加失业金补助的大规模财政支出计划刺激下,出现了与失业率背离的美国居民收入飙高、以及由收入所带动的耐用品消费高增过程。而“9000 亿美元财政刺激法案”的600美金直接补贴在1月发放完毕,从而拉动1月居民收入,带动商品消费。

2月居民收入则由于并没有得到补贴的强力推升而出现明显下滑,可支配收入同比较1月大幅下降9个百分点至5%,进而导致商品,特别是耐用品消费回落。

而随着“1.9万亿美元刺激计划”(2021年美国救助计划法案)中对居民的直接补贴在3-4月逐步发放,预计3月美国居民商品消费或将迎来新一轮高增;而在3月寒潮结束、疫苗接种稳步推进的基础上,服务消费有望延续1月的边际改善苗头。

1)从耐用品消费结构来看,2月家具和家用设备、娱乐商品和车辆对耐用品消费同比的贡献分别大幅下降1.2、2.4个百分点;2)从整体服务消费结构来看,住房、医疗、运输对服务消费支出贡献率有小幅回落,餐饮住宿对服务消费的贡献则基本持平。

2.美国核心PCEPI 略弱于预期,后续走强在即

2月美国核心PCEPI略弱于预期,主要由于核心商品拖累。2月油价的高涨继续带动整体通胀上行,PCEPI同比较1月上行0.2个百分点至1.6%,而核心通胀与居民消费结构一致,受到2月补贴真空期的影响,2月核心商品价格同比回落0.2个百分点至0.1%,进而导致核心PCEPI同比较1月下降0.1个百分点至1.4%,从趋势角度看,2月核心PCEPI环比仍然维持0.1%的上行趋势未变。

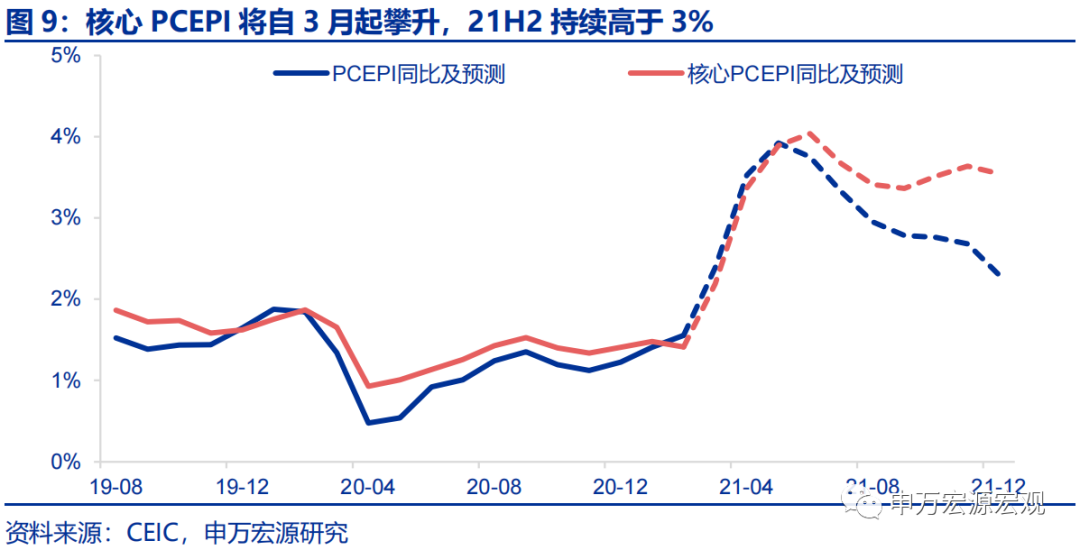

我们认为,后续随着基数效应显现、1.9万亿刺激落地导致的商品供需缺口扩大,以及疫情得到一定缓和,预计美国商品和服务通胀都将在21Q2进一步大幅上行。,进而带动美国PCEPI同比在21Q2突破4%,核心PCEPI同比或在21H2持续高于3%,导致2020-2021平均核心通胀略超2%的美联储目标水平。

3.鲍威尔公开发言转鹰,我们预计美国21Q4开启QE Taper

“We’ve said that we would start to taper our asset purchases when we’ve seen substantial further progress toward our goals. ”-鲍威尔

“We do need to raise revenues in a fair way to support the spending that this economy needs to be competitive and productive.”-耶伦

本周二、三鲍威尔、耶伦在众议院金融服务委员会(House Financial Services Committee)和参议院银行委员会(Senate Banking Committee)进行听证会。鲍威尔言论基本延续上周以及1月FOMC会议的论调,将保持当前的购债速度直至最大化就业和通胀目标取得实质性进展,并强调将对提前与市场沟通(communicate carefully and move slowly well ahead of time)。耶伦则支持通过提高税率为拜登基建计划提供资金,拜登计划于下周五在匹兹堡正式公布基建计划细节。

美债利率已经成为美联储观察市场预期的指标。听证会上,鲍威尔表示10Y美债收益率上行反映的是美国经济复苏预期的升温,同时这也验证了我们在《美联储究竟是放鸽还是偏鹰?-全球宏观周报 · 第10期》(2021.03.19)中对鲍威尔并不担心美债利率上行的判断。鲍威尔在听证会上的言论也侧面说明美债利率已经成为美联储观察市场预期的指标。

耶伦、鲍威尔在听证会上均提到美国资产价格已经偏高(Some asset prices are a bit high),这和我们在《“菲利普斯悖论”再现,美联储何去何从?-全球货币与流动性系列之一》(2021.03.01)中提到的美联储更应关注资产估值和金融脆弱性不谋而合。所以,鲍威尔在周二、周三听证会上的证词实际上是偏鹰的。

本周四,鲍威尔在接受NPR采访时言论偏鹰,提到将在看到实质性进展时逐步削减资产购买(Roll back),这是继上周议息会议上鲍威尔明确Taper时间线后首次提到将“缩减资产购买”。我们认为,鲍威尔言辞的微妙变化实际上已经在引导市场逐步形成QE Taper预期。同时,鲍威尔在这个时点开始逐步提前与市场沟通Taper也侧面应证其可能认为核心通胀上行压力较大,与我们近期分析基本一致。我们仍预计美联储在21Q4开始QE Taper。

4.预计海外货币政策分化将继续推升美元指数

美国和其他主要发达经济体实际利差扩大,加之美国taper预期不断增强、海外货币政策分化预期愈加凸显,共同推动本周美元指数上行。3月18日-3月25日,10Y美债收益率震荡下行8BP至1.63%,但由于欧央行此前宣布将在21Q2加快购债速度,欧元区10Y政府债券收益率下行幅度更大,达11.3BP,英国10Y国债收益率在18-24日也下行达12.6BP。

而本周鲍威尔连续发表偏鹰讲话,美国和其他主要发达经济体货币政策分化预期愈加凸显,也带动了美元指数本周大幅上行。我们预计美国正在发放的1400美元/人财政补贴对美国消费的直接拉动可能推动核心商品通胀持续上行数月后维持较高水平,市场对美联储taper的预期或同步进一步增强,年内美元指数上行或仍将发酵。预计年末美元指数上行至95左右。

全球宏观数据:欧洲多国新增确诊病例上升

1.疫情:欧洲多国新增确诊病例上升

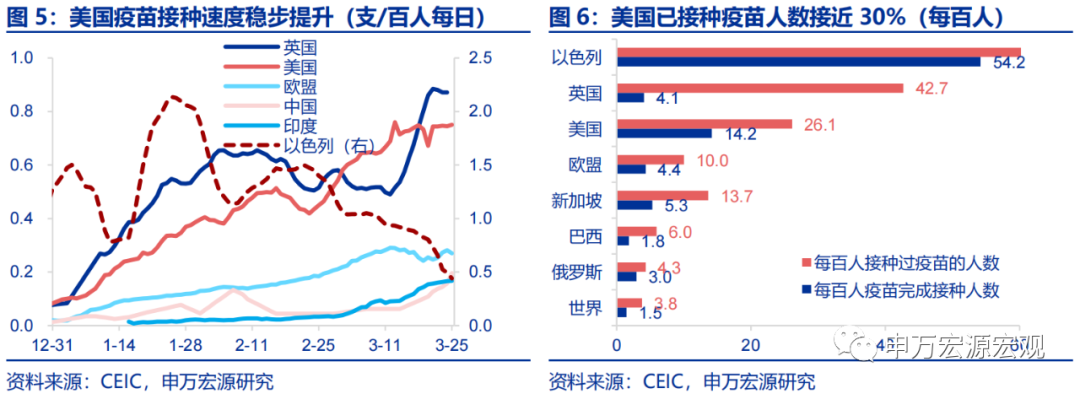

本周美国新增确诊病例小幅上升,欧洲主要国家除德国、英国、意大利保持稳定外疫情均出现上升趋势。美国新增确诊7日平均上升至5万9千人,欧洲国家包括法、西、荷本周新增确诊7日平均均有所上升。截至3月26日,全球新冠疫情累计确诊1.26亿人,累计死亡病例276万人,累计治愈病例9787万人。本周四天(3月22日-3月25日)美国、英国分别新增确诊病例18万人和1.6万人。

截止3月24日,全球范围内平均每百人接种新冠疫苗最多的是以色列,达每百人113.91针,美国每百人38.34针,截止3月23日,英国每百人45.94针。截止3月24日,全球范围内完全接种疫苗的人占人口比例最高的是以色列,达53.8%,美国、英国分别为13.9%、3.7%。

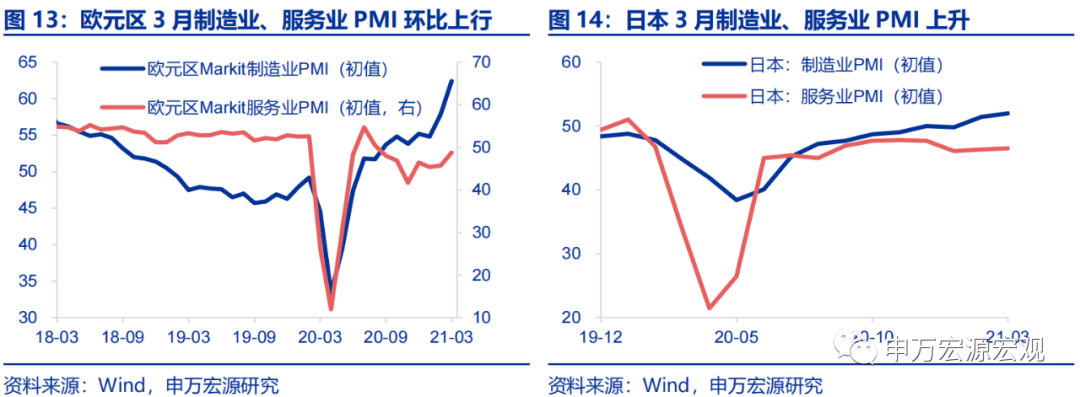

2.景气:日本、欧元区PMI(初值)环比改善

欧元区制造业PMI初值环比大幅增长4.5至62.4,创近十年新高;服务业PMI初值环比增长3.1至48.8,但仍低于50荣枯线。日本制造业和服务业PMI初值持续上升,日本3月制造业PMI初值为52,服务业PMI初值季调后为46.5。

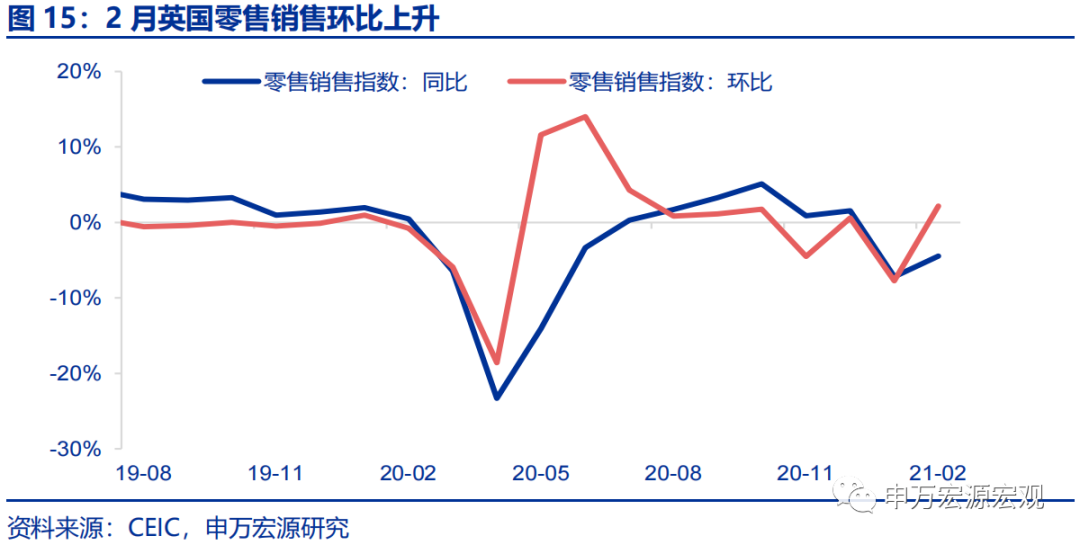

3.需求:英国2月零售销售同比、环比上升

受到疫情明显缓和影响,英国2月零售销售同比、环比上升。英国2月季调后零售销售环比为2.1%,创去年7月来新高。同比较上月上升3.8个百分点至-4.4%。

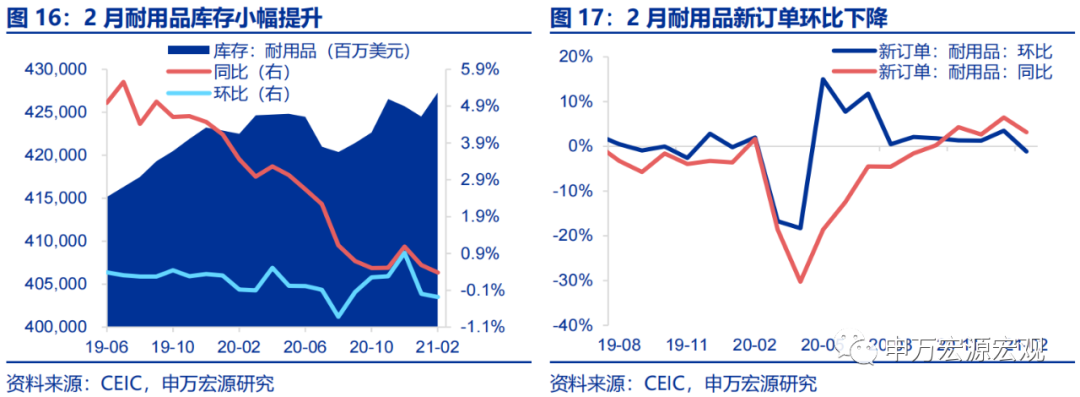

4.供给与就业:美国耐用品新订单环比下降

2月美国耐用品库存小幅提升,同比1.1%,环比0.7%。2月耐用品新订单同比3.2%,环比-1.1%。

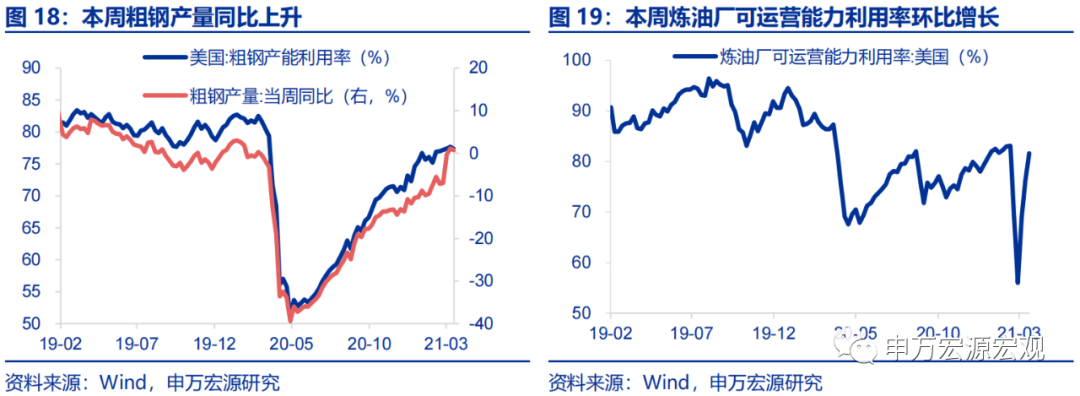

美国工业材料生产持续回升。1)截止3月20日当周,美国周度粗钢产量同比小幅增长0.7%,产能利用率较上周小幅下降0.4个百分点至77.3%;2)截止3月19日,美国炼油厂可运营能力利用率当周环比增长5.5个百分点至81.6%。

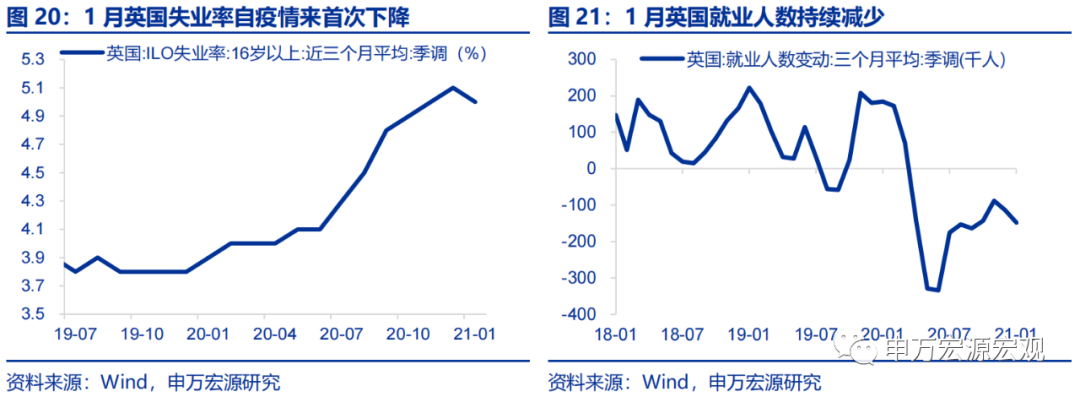

英国失业率自疫情来首次下降。1月英国失业率为5%,环比下降0.1个百分点。英国1月份季调后就业人数减少14.8万人,受到疫情影响,近半年来就业人数持续减少。

美国当周初请失业金与持续申领失业金人数均下降。3月20日当周美国初请失业金人数达68.4万人,环比上周下降9.7万人;3月13日当周持续申领失业金人数达387万人,环比大幅下降26.4万人。英国2月失业金申领人数小幅上升,2月英国失业金申领人数达268.3万人,环比上月增加86.6万人,同比增加144.8万人,疫情导致的失业金申领人数持续上升。

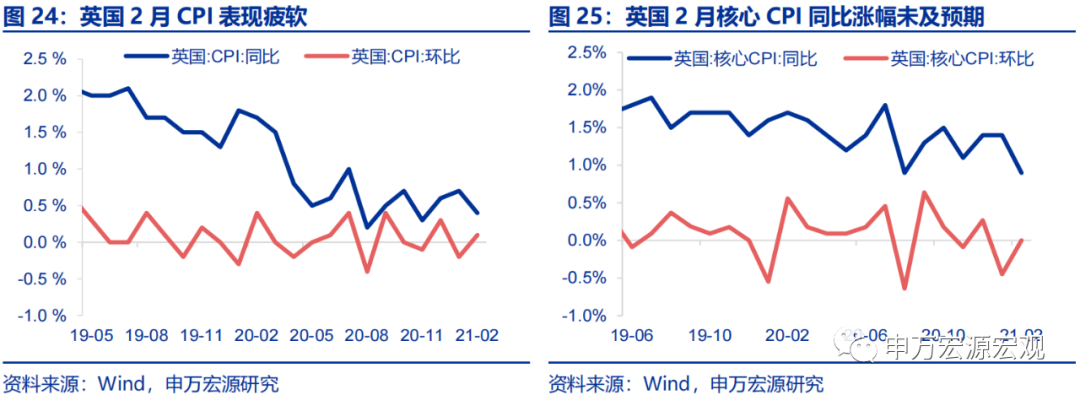

5. 通胀和大宗商品:英国CPI同比下滑

英国2月CPI同比下降0.4%。环比小幅增长0.1%,核心CPI(剔除食品、能源、酒类和烟草)同比增长0.9%,环比增长0.3%。

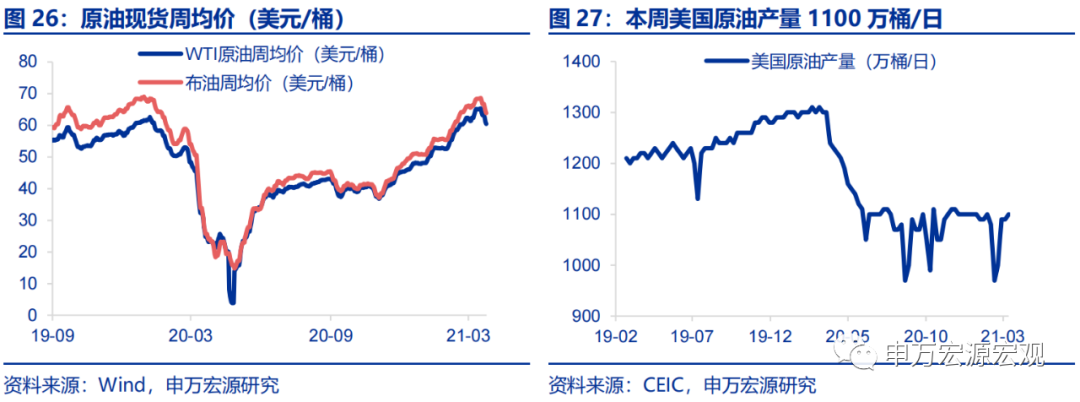

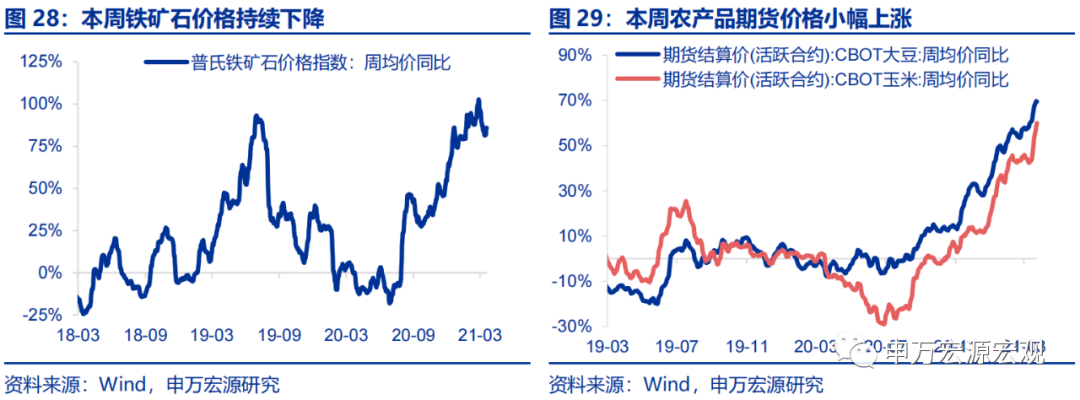

受欧洲疫情封锁措施加强以及API原油库存意外增加影响,本周原油价格小幅下跌。3月19日当周EIA原油库存小幅增加191.2万桶,美国原油产量小幅增加10万桶/日至1100万桶/日,产量恢复至寒潮前水平。截止3月24日,WTI原油周均价降至60.4美元/桶,同比上行46.3个百分点至161%;布油周均价降至63.8美元/桶,同比上行42.7个百分点至166%。

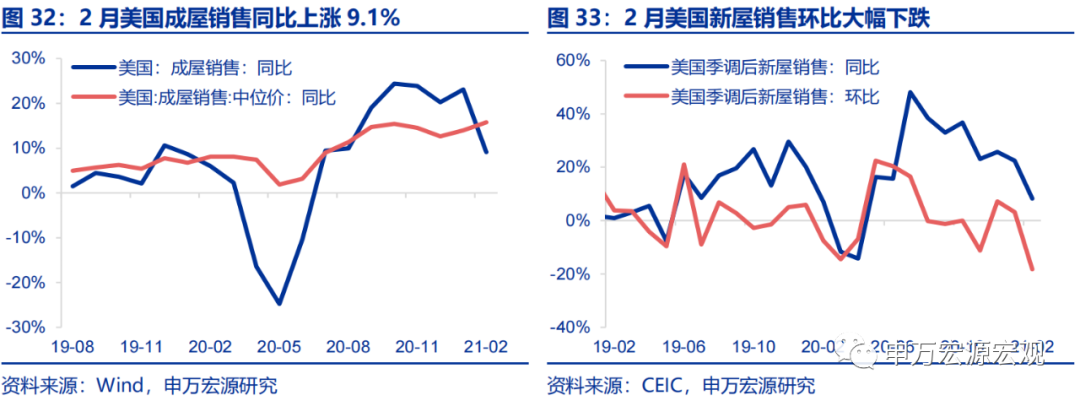

6.房地产:美新屋、成屋销售增速下行

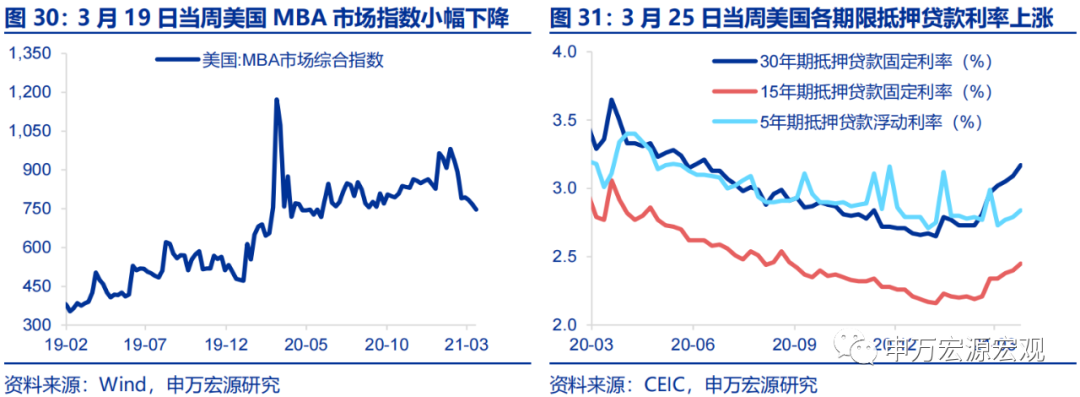

美国本周各期限抵押贷款利率继续攀升。截止3月25日当周,5年、15年、30年期抵押贷款利率分别环比增长0.05、0.05、0.08个百分点;截止3月19日当周,美国MBA抵押贷款申请指数为747.0,环比下降19.2,连续多周下降,房市持续降温。

美国新屋、成屋销售下滑。受成屋供应量紧张影响,2月美国季调后成屋销售同比9.1%。2月美国成屋销售中位价同比15.8%。2月美国季调后新屋销售同比小幅增长8.2%,环比大幅下跌18.2%。

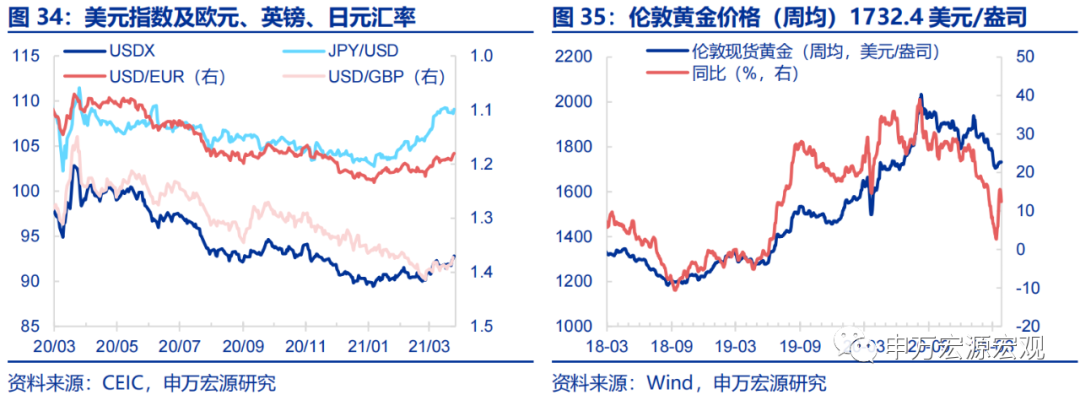

7.货币政策和汇率:美元指数上行,金价基本稳定

鲍威尔发言偏鹰,美元指数继续上行,欧元、英镑对美元贬值。继上周FOMC会后新闻发布会的偏鹰发言后,鲍威尔在本周四再次表示,随着实质性进展的取得,会逐步缩减国债和MBS的购买规模。

截至3月25日,美元指数报收92.8090,较上周上行0.9%;欧元、英镑(英镑汇率数据截至3月24日)兑美元分别报收1.1802、1.3722,分别较上周贬值0.9%和1.2%。本周黄金价格基本稳定,周均价同比下行0.6个百分点至12.4%。

全球宏观日历:关注美国非农就业数据

(智通财经编辑:吴晓文)