近日,核工业“十三五”发展规划发布,对核电建设目标、内陆核电、海上核电、核电后处理等领域进行详细阐述,随后,核电相关概念股,迎来大面积量价齐涨的壮观场面。

资金的大量涌入,衬托出“十三五”规划内容,对板块有较大的正面影响。这便引起智通财经的好奇,新规划究竟有哪些实质性的改变?核电板块是否仍有投资机会?

三个重点改变,核电迎来大发展

1、目标再次确认,加速建设提上日程

核能是清洁能源,发展核能是能源发展的大方向,我国最早于2012年提出到2020年在建及在运核电机组达到 8800 万千瓦的目标。由于福岛核泄漏事故的影响,2011年3月至2015年2月,仅2台核电机组被核准,7台核电机组开工,大幅度低于以前 5 年的平均发展速度。受此影响,核能持续几年的发展步伐十分缓慢,市场对建设目标能否如期达到产生怀疑。

此次新规划中,将8800万千瓦的核电建设目标,再次提上日程。至2020年,在运核电机组达到5800万千瓦,新开工机组达3000万千瓦,行业年均增速能达到16.5%。目前,我国核电发电比例仅占3%左右,远低于全球平均的11%,有巨大的提升空间。随着后续核电审批、建设的加快,将持续振幅市场信心。

2、内陆、海上核电进入规划,打开市场空间

内陆核电,与海上核电被正式写入规划,国防科工局副局长表示,内陆核电选址基本完成,“十三五”期间有望开工;海上核电也有望进入建设阶段。

3、大力补齐乏燃料大规模处理短板

规划明确指出,我国已形成完整的核产业链,但乏燃料大规模处理方面还存在短板,需要进行产业深化发展。我国已投入商业运行的核电机组有35台,每个压水堆核电机组每年大约产生22吨乏燃料(重水堆每年大约产生200吨乏燃料,我国仅有2个重水堆),我国每年要处理的乏燃料大约是600-800吨,按十三五发展规划,到2020年我国将累计产生乏燃料0.75万吨-1万吨,乏燃料处理的总体市场空间约300亿元/年。

面对行业的重大利好,相关个股纷纷起舞,然而手头资金的去处,还需要投资者细细斟酌一番。

多项指标考核,设备为最优选择

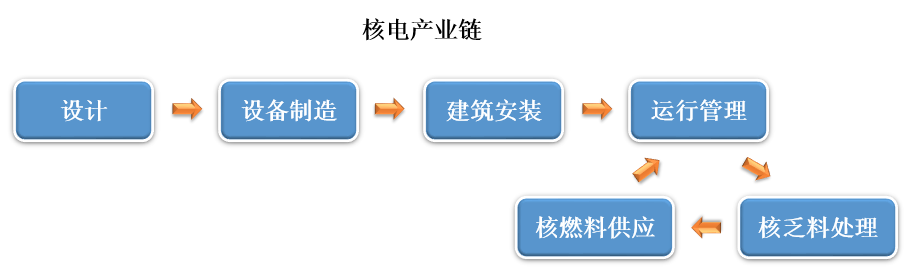

核电的产业链可划分为研发和设计、建设、设备制造、运营管理和核燃料供应系统(包括核乏料处理)五部分。

不同因素刺激,带来的行业增长,对产业各环节的利好程度,与方式都不尽相同。

从政策推广角度,设计、设备制造、建筑安装、核乏料处理受益性强。新规划中,最主要变化是核建设加速,对应产业链链条是:设计、设备制造、建筑安装;以及乏燃料大规模处理,与之对应的是核乏料处理板块。

从时间角度,设计、设备制造、建筑安装受益时间,优先后端运营。依据产业链,首先是核电站的建设,主要受益公司是研发和设计公司、核电设备公司和核电站兼职安装公司;建设完后的运营期,核电站运营公司、核燃料供应公司(包括核废料处理),和通用及附属设备企业才能受益。

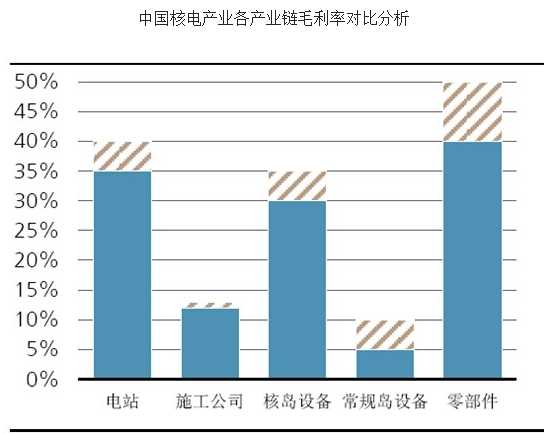

从利润率角度,关键零部件,运营商,核岛设备是价值最丰厚部分。核心零部件利润率最高(40%-50%),其次是电站运营(35%-40%),核岛设备(30%-35%),施工建造(10%),常规岛设备(5%-10%)。

从标的种类角度,仅有核电设备、运营管理和核燃料供应可供选择。港股市场中,相关标的主要有:上海电气(02727)、东方电气(01072)和哈尔滨电气(01133),三家核电设备企业;中核国际(02302)和中广核矿业(01164),两家核燃料供应企业;中广核电力(01816),一家核电运营企业。

综合以上四点考虑,核电设备是此轮刺激中的最优选择。

上海电气虽最受益,介入时机仍需注意

在高技术门槛条件,与国家核安全局共同制约下,核电设备行业有着严格的准入制度。目前整个设备的供应现状是,四大国企上海电气、东方电气、哈尔滨电气、中国一重占据主要供应地位,其中,只有中国一重并未在香港上市。

哈尔滨电气是首个排除对象。哈尔滨电气和GE结成投标联,合体逐鹿国内常规岛设备市场,而东方电气和上海电气,则分别与法国法玛通和美国西屋电气,组成投标联合体,共同竞争核岛设备市场。虽在常规岛设备上,哈尔滨电气可与另两家并驾齐驱,但在核岛设备上实力较弱。考虑到常规岛设备,与核岛设备的利润差距的原因,哈尔滨电气总体竞争力,在行业内是较弱的。

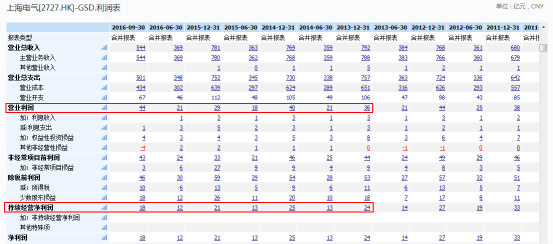

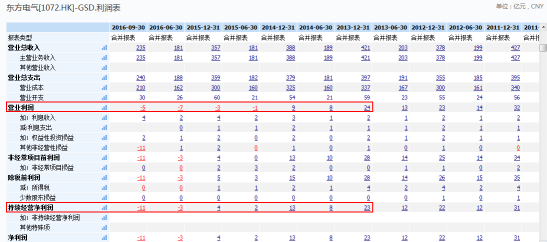

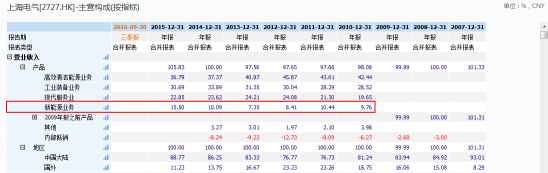

两强之争,东方电气稍逊一筹。上海电气和东方电气,是我国核电设备制造方面,实力最强的两大集团,在核岛设备和常规岛设备上,都具有较强的优势。智通财经在对比两家的财务数据时发现,上海电气保持每年稳定的盈利,而东方电气自2015年6月30日开始亏损,隐约有加剧亏损的趋势。

在年报中,东方电气说明了情况,在近两年火电不景气的情况下,因其火电占比过重,加上五年以上应收账款增长较快,引起的应收账款坏账准备增幅较大,最终导致东方电气近年的亏损严重。

同时,东方电气新能源业务的营收占比逐年降低,反观上海电气该类业务占比则是增加的。

在步步推论之后,上海电气无疑是最受益标的,但它也有不足之处。在1116亿总市值的超大体量,与新能源业务对总业绩影响有限,等因素综合考虑下,智通财经认为,上海电气可关注价值较高,但仍需要注意介入的时机。