3月25日,北京汽车发布2020年业绩,实现收入1769.73亿元,逆势微增1%,毛利润421.4亿元,同比增长12%,扣除折旧摊销后核心经营利润314.09亿元,同比增长4.4%,净利润129.55亿元,核心经营利润率和净利率分别为17.75%及7.32%。

智通财经APP了解到,受2020年疫情影响,从同行公布的年报数据来看,大部分业绩呈现下滑,北京汽车业绩处于中等偏上水平。不过行业恢复势头迅猛,自去年4月份以来,汽车销量持续性增长,今年前两个月销量增长近80%,部分车企销量翻倍,行业预期乐观。

那么,在行业强势复苏的预期下,此次财报又透露了哪些看点呢?

合资自主双线发展

智通财经APP了解到,北京汽车旗下有四大运营载体,分别是北京品牌、北京奔驰、福建奔驰及北京现代,其中北京品牌是自主品牌,于2019年10月份整合成立全新的BEIJING品牌,其他的为合资品牌。奔驰合资品牌一直是该公司的强势品牌,贡献核心业绩,而自主品牌为重心发展的品牌,经过整合后再出发。

2020年,北京奔驰实现收入1696.95亿元,收入贡献95.9%,收入逆势同比增长9.4%,实现销量61.1万辆,同比增长7.7%,北京奔驰的E级轿车、C级轿车、GLC SUV三款主力车型实现月销均值过万,销量表现强劲。福建奔驰于2020年也表现了不错的业绩,实现销量3万辆,同比增长6.2%,销量创历史新高。而北京现代是韩系合资品牌,受行业影响较大,但销量处于改善趋势,全年实现整车终端销售50.2万辆。

自主品牌一直是该公司重心发展的品牌,在过去几年,可以看到北京汽车在该品牌上做出的动作。如2018年3月份,该公司将销量下滑严重的威旺品牌剥离出上市体系,2019年初,旗下越野车有限公司揭牌,越野车业务独立出来,2019年10月份,成立全新的自主品牌乘用车BEIJING品牌。

北京品牌整体业务布局横跨燃油、新能源领域,产品涵盖轿车、SUV,燃油车全年实现销售6.8万辆,同比逆势增长9%,好于行业水平,SUV成为增长的主要来源。新能源车侧重技术布局,2020年推出了首款搭载自主研发的插电混合动力车型。根据盖世汽车数据,2021年前两月,北京品牌销量分别增长74.7%和85.5%。

行业复苏下的市场机遇

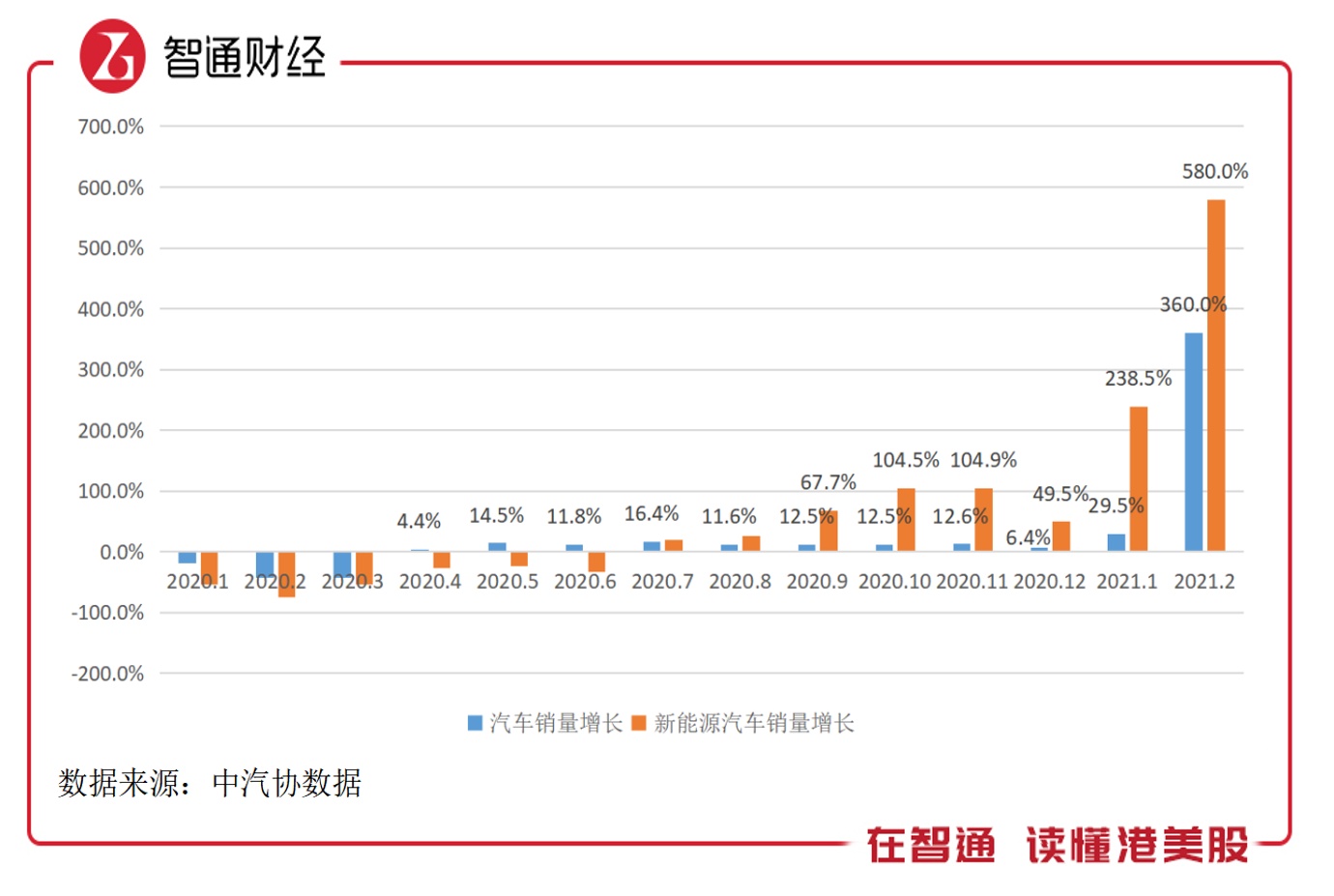

从行业来看,2010年以前由于基数较低,汽车行业持续高速增长,但2010年后,基数上来了,行业开始进入增长的周期变化,2018年首次进入负增长,此后行业进入了两年的调整期。而新能源汽车行业处于初生行业,因国家政策支持,保持高速增长,2019年受大环境影响销量有所下滑,2020年下半年后重启高增长。

2020年,汽车行业于4月份恢复增长,5月份恢复双位数增长,下半年整体呈双位数增长,而新能源汽车于7月份恢复双位数增长,在2021年的前两个月,汽车及新能源汽车均保持了三位数的高增长水平,行业保持强劲的复苏势头。新能源汽车是国家重点支持的行业,2020年参透率仅为5.4%,离规划到2025年达到20%相去甚远。

而豪华车销量增速持续领跑行业,2020年市场销量为279万辆,同比逆势增长达19.9%,其中奥迪、奔驰和宝马作为国内豪华车三大强势品牌,占据近70%的市场份额。根据乘联会的数据,2020年,奥迪、奔驰和宝马国产车型批售量分别为65.6万辆、64.1万辆和60.5万辆,同比分别增长5.8%、7.6%及11.1%。

北京汽车旗下的北京奔驰及福建奔驰将持续受益于豪华车行业的强势,销量保持较高的增长水平,而自主品牌也受益于行业的回暖,由于2020年疫情影响导致基数较低,2021年具高增长预期。北京品牌加速推进智能网联化与新能源化进程,开发了多款纯电动新能源车型,拥有BEIJING-EU5、BEIJING-EU7等多款畅销电动车产品,主打车型综合工况续航里程达到500公里,同时也在布局推进包括48V混合动力车型、PHEV插电式混合动力车型在内的产品多样性电动化升级工作,成功推出BEIJING-X7 PHEV重点车型。

北京汽车的自主品牌已从1.0时代到全新3.0时代,3.0时代发力智能化,实现L2级智能驾驶落地应用、智能驾驶以及自动泊车辅助系统等将智能体验打通。去年10月22日,BEIJING-U7L3自动驾驶样车在世界智能网联大会上展出,北京汽车研究院在L3高速自动驾驶场景上实现技术新突破。

业绩具增长预期

北京汽车于2020年毛利率明显提升,毛利率为23.81%,同比提升2.34个百分点,毛利率高于行业水平,其中北京奔驰业务毛利率为27.1%,北京品牌目前处于亏损状态,但业务占比较低,利润削弱较小。2021年,由于销量增长预期,北京奔驰将持续贡献核心业绩,而北京品牌业绩或有不错的增长水平。

该公司净利润水平比2019年低,主要为北京现代产品战略调整导致出现销量波动,2021年随着北京现代一系列产品调整和补位,据称,年内将引进首款MPV车型,预计销量有所恢复,业绩将得到非常大改善。

值得注意的是,2020年该公司积极降低有息债,非流动的有息债减少10.94亿元,短债减少25.84亿元,使得资产负债率为62%,同比下降1.15个百分点。截止2020年12月,该公司账上现金481.46亿元,现金储备充足,满足公司对于自主品牌的研发投入以及品牌渠道投入,抓住行业恢复增长的机遇。

综上看来,北京汽车2020年业绩给力,毛利率水平提升,而经调整后的经营利润也实现逆势增长,分品牌看,北京奔驰贡献核心业绩,借助于豪华车的强势,销量将持续增长,而北京品牌及北京现代于2021年销量增长乐观,预计收入大幅度提升及亏损进一步缩窄。该公司现金储备充足,满足业务未来扩张需求。

从估值数据上看,北京汽车估值低,目前PB仅为0.35倍,大幅度低于净资产,明显是低估的,该公司估值较低,而业绩具增长预期,可持续关注。