智通财经获悉,中金近日发表研报表示,预计深圳控股(00604)2016财年核心盈利同比提升32%,2018 年,中城项目将为公司业绩提供强 力支撑。该行给予其“推荐”评价,目标价4.24港元。

预计2016财年核心盈利同比提升32%

中金预计,深业中城的预售和交付可能被推迟至 2018 年,将成为影响 2017 年业绩的最大不确定因素。但是,该行仍维持“推荐”评级不变。 原因:推迟是由限购政策导致; 2018 年可因中城项目的贡献出现业绩扭转; 该事件不会对公司优质的基本面带来影响。

预计2017 年合约销售额同2016 年持平

报告提到,深圳政府自“2016 年930”以来限定预售价备案上限。考虑到对毛利率的保护,中金认为公司可能会将中城的推出延迟到 2018 年,从而导致 2017 年合 约销售额将减少 50~60 亿元。

预计2017 年盈利也同2016 年持平

该行表示,深圳政府还额外要求对完工项目进行规划验收(2015 年出台,2017 年开始实施),或将使项目交付时间延长半年左右。

关注要点

公司作为深圳国企,品质优良,中金预计,在 2017 年公司将通过资产注入获 得深圳坪山区地块,此外母公司深业集团也会在融资等其他方面 提供有力支持。 2018 年业绩或将扭转。2018 年,中城项目将为公司业绩提供强 力支撑。

估值与建议

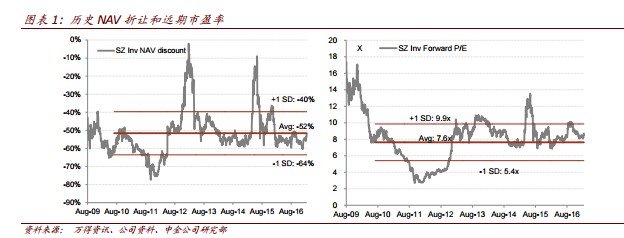

由于中城的延迟推出,中金下调 2017 年核心盈利预测20%至28.96 亿港元,同时引入2018 年核心净利润预期 33.8 亿港元(同比+17%)。考虑到公司的中长期前景,维持“推荐”评级和目标价4.24 港元不变。目标价较 2017 年预测NAV 折让 40%,对应 11.1 倍的2017 年预期市盈率,隐含25%的上行空间。公司目前股价对应8.9 倍的 2017 年预期市盈率。