智通提示:

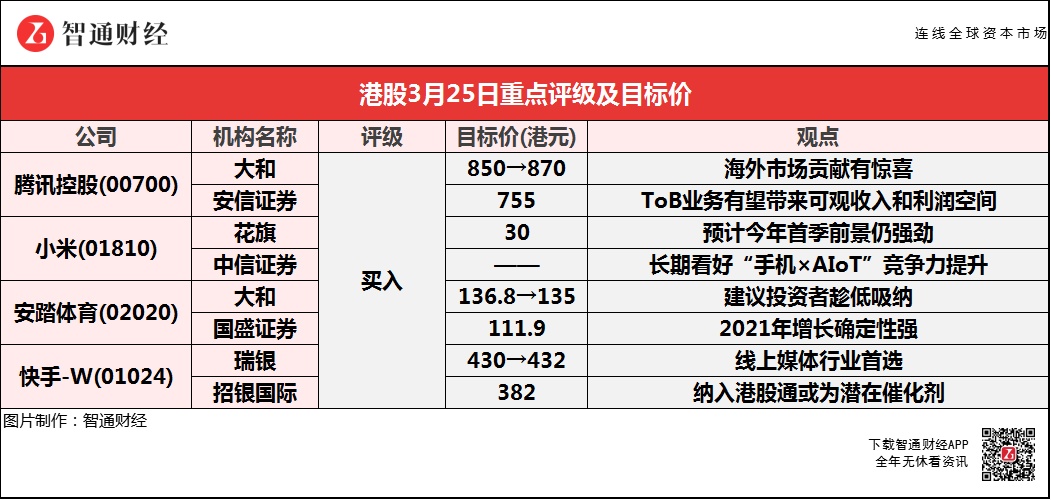

大和预计,腾讯(00700)手机游戏收入今年同比增19%,认为潜在游戏推出,如《英雄联盟:激斗峡谷》或令该行上调今年下半年预测;

花旗重申小米(01810)“买入”评级,目标价30港元,预计今年首季前景仍强劲;

中信证券长期看好小米(01810)“手机×AIoT”竞争力提升,评级“买入”;

大和考虑到安踏体育(02020)近期股价下跌,建议投资者趁近期股价疲弱时“捞底”;

瑞银维持快手-W(01024)线上媒体行业首选,因其电商及广告业务展望更趋正面,特别是去年第四季取得强劲收入表现之后。

腾讯(00700)绩后获多家机构唱好 大和看高至870港元

大和:上调腾讯(00700)目标价2.4%至870港元 评级“买入”

报告中称,公司去年第四季业绩符合预期。虽然PC及智能手机游戏收入增长略低于该行预期,但海外市场的贡献有惊喜,占总游戏收入25%。预计智能手机游戏收入今年同比增19%,并认为潜在游戏推出,如《英雄联盟:激斗峡谷》,或令该行上调对其今年下半年的预测。

该行相信,公司正加强微信视频用户的增长,透过丰富内容长远为社交网络业务提供变现空间。金融科技业务风险方面,相信公司受近期改革的影响较小,因为大部分贷款业务是由WeBank营运,以及公司正与金融机构合作,而非干扰现有参与者。另外,即使要成立金融控股公司,预计对其影响有限。

安信证券:维持腾讯(00700)“买入”评级 目标价755港元

报告中称,Q4海外游戏收入同比增43%至98亿元,占整体游戏收入比重达21%。20年手游收入同比增约56%至1467亿元,展望2021年,该行预期头部老游戏《王者荣耀》的月流水仍有上升空间,但新游《地下城与勇士》及《英雄联盟》将接力作为游戏收入增长的主要动力;然鉴于高基数效应,该行预期1H21手游收入同比增速将显著放缓。

报告提到,公司Q4广告收入同比增22%至247亿元,超出该行预期,主要得益于电商旺季利好广告主需求增加及合并易车广告收入。Q4社交广告同比增25.4%,主要由朋友圈广告库存增加和移动广告联盟定制化应用内广告解决方案所驱动,全年社交广告占整体在线广告收入同比增5ppts至83%;媒体广告同比增8%至43亿元,同比实现正增长,主要受到腾讯音乐广告收入同比三位数增长和长视频平台内容上新的驱动。该行看好微信生态的变现潜力,目前朋友圈、公众号、小程序为核心变现场景,搜一搜、视频号仍蕴含丰富变现潜力。小程序方面,去年商家自营小程序GMV同比增255%,视频号也开放付费推广,支持创作者在朋友圈、视频播放页和视频号主页三位臵曝光推广。

小米(01810)年度经调整净利润增12.8%至130.06亿元 花旗重申“买入”评级

花旗:重申小米集团-W(01810)“买入”评级 目标价30港元

报告中称,公司去年第四季业绩略优预期,预计今年首季前景仍强劲,20Q4收入同比升25%至705亿人民币,较该行及市场同业原预期各低5%及6%,毛利率达16.1%(环比升2个百分点、同比升2.2个百分点)优预期,主要受益产品组合改善及减低宣传。20Q4经调整纯利同比升37%至32.04亿人民币,优于该行原预期7%、高于市场同业原预期10%。

花旗表示,公司上季业绩略优预期,管理层对前景展望也强过预期,随着产品销售渠道扩大及海外业务于今年上半年快速增长,预计可提升市场情绪。

中信证券:维持小米(01810)“买入”评级 长期看好“手机×AIoT”竞争力提升

报告中称,公司全年收入和利润增速前低后高,受到疫情的影响减弱、智能手机的竞争力显著提升等推动,Q4综合毛利率达到创历史单季度新高的16.1%,业绩超预期。发费用达到93亿元(同比增23.5%),研发人员提升至1.04万人(同比增17.2%),不断加强在智能手机和IoT领域的技术引领和产品升级。20年销售费用达到145亿元(同比增40.1%),推动海外市场拓展和中高端产品的突破。

中信证券称,20年小米智能手机收入1521.9亿元(同比增24.6%),全球出货量1.46亿部(同比增17.5%),Q4收入426.3亿元(同比增38.4%),出货量4230万部(同比增29.7%)。20年智能手机ASP为1039.8元(同比增6.1%),Q4的ASP为1009.1元(同比增6.8%、环比降1.3%)

报告提到,公司的产品组合持续完善,在全价格段均提供有竞争力的产品,供应链方面有更强的确定性,国内线下渠道和海外运营商渠道能力加快提升,预期在今年全球和国内份额将进一步提升。毛利率方面,在公司产品组合优化、规模效应增强和行业缺货的环境下,手机整体价格带提升,且降价活动减少,Q4毛利率达到创历史新高的10.5%(同比增2.7pct、环比增2.1pct)。产品组合竞争力和规模效应仍将继续提升,行业缺货的情况短期难有实质改善,预期ASP和毛利率将延续较好的表现。

大和建议投资者趁低吸纳安踏体育(02020) 多家机构予“买入”评级

大和:上调安踏体育(02020)评级至“买入” 目标价微降至135港元

报告中称,公司去年纯利取得51.6亿元人民币,符合该行预期,而在充满挑战的环境中,去年毛利率及营业利润率也创新高,考虑到公司近期股价下跌,并建议投资者趁近期股价疲弱时“捞底”。

该行表示,管理层透露首季至今公司品牌零售销售已恢复正增长,“FILA”品牌零售额也在加速增长。零售折扣对比2019年的水平也有所改善,而库存销售比也可望恢复正常并达到其年底目标。公司今年关键策略是增加在夏季及冬季奥运会的曝光率、安踏向直面消费者模式转型、电商及数码化,估计今年“安踏”及“FILA”品牌将分别取得中高位数增长及增约30%。

大和认为,管理层仍对“Amer”五个目标有信心,包括维持各核心品牌收入达10亿欧元的目标,尽管去年受疫情影响,Arc’teryx和Salomon仍实现同比增长,而出售Suunto或显示出公司将更专注于其核心品牌发展。

国盛证券:维持安踏体育(02020)“买入”评级 目标价111.9港元

报告中称,安踏年初确立“科技引领的大众专业运动”新国货的定位,下半年基于此实施DTC渠道战略转型,全年实现收入157.49亿元,由于短期转型影响,同比下降9.7%,毛利率同比提升3.4PCTs至44.7%,门店数量减少594至9922家。FILA高端形象进一步强化,全方位提升产品竞争力,实现收入174.5亿元,同比提升18.1%,门店数量增加55至2006家。据该行测算,在冰雪运动兴起过程中,迪桑特品牌在疫情影响下实现流水15亿+,收入增速超过60%,KOLON品牌也进入盈利状态,公司多品牌战略优势明显。

该行预计,2021年安踏品牌将在重新定位和渠道转型完成后实现流水/收入分别高双位数/近30%增长,FILA流水增速30%+,DESCENTE仍处于高速扩张阶段,流水增速相较FILA要更高,综合集团收入有望突破30%。公司身为行业龙头不忘初心坚持变革,三十而立之际,通过多层级增长曲线,重新明确旗下品牌发展路径,长期有望实现持续且优质的增长。合营集团Amer核心品牌细分领域领导地位稳定,以DTC和大中华区为业务拓展核心,2021年增长确定性强。

快手-W(01024)绩后获瑞银、招银国际予“买入”评级 目标价最高看至432港元

瑞银:上调快手-W(01024)目标价至432港元 评级“买入”

报告中称,维持快手线上媒体行业首选,因其电商及广告业务展望更趋正面,特别是去年第四季取得强劲收入表现之后。预期公司其他服务收入受电商带动,今年预计升224%,商品成交金额预计同比升87.4%至7142亿元人民币。预计今年广告收入同比增95%,产品转型预计提升流量也协力广告变现。预计在市场推广及研发增加投资,并随着收入加快增长及收入组合改变,利润率预计有所改善。

招银国际:维持快手-W(01024)“买入”评级 目标价382港元

报告中称,快手强劲的1Q21E用户增长和港股通纳入或为股价潜在催化剂。公司4Q20收入同比增53%,比市场/该行预期高1%/0%。Non-GAAP净亏损人民币7.04亿元,好于市场及该行预期,源于营销费用低于预期。短期板块估值回调及季度业绩波动,不改长期增长逻辑。

报告提到,快手4Q20直播处于淡季,收入同比下降7%,比该行的预期低1%。由于高基数及趋缓的行业增速,预计直播业务在2021财年取得单位数增长,其中1Q21E或出现双位数同比下降。4Q20广告收入同比增170%,比该行的预期高2%。随着KA品牌客户对接、广告形式多样化、算法推荐优化及团队扩充,预期广告业务未来三年收入CAGR 66%,成为公司收入主要推动力。

招银国际称,现阶段快手广告加载率、eCPM及单用户广告收入远低于抖音水平,体现其广告业务仍有较大提升空间。4Q20电商GMV同比增314%,带动其他收入同比增8.3倍。该行相信电商业务有望进一步释放TAM潜力,并预计GMV将在2022E财年达到7880亿元。