身为港股“短视频第一股”,快手(01024)前不久上市之时,曾引发投资者对稀缺短视频概念的极大热情。如今,快手的“财报首秀”则让投资者感受到其强劲的成长动力及较高的升值潜力。

智通财经APP观察到,3月23日,快手公布了其2020年第四季度及全年业绩。其中,营收同比增长50.2%%,毛利同比增长68.9%,年度DAU同比增长50.7%......可见,公司在2020年出色的经营表现终被亮眼的业绩所验证。

近年来,随着快手在业务上拓宽场景运营渠道,加速多元布局,公司的投入产出比效能已经有了显著增强。如今,经营水平的不断提高以及业绩的持续攀升,赋予了快手以更高的价值,让公司的估值有了进一步提升的空间。

2020年,快手在营收、毛利率及活跃用户数等直观数据上表现喜人,并超出了市场预期。

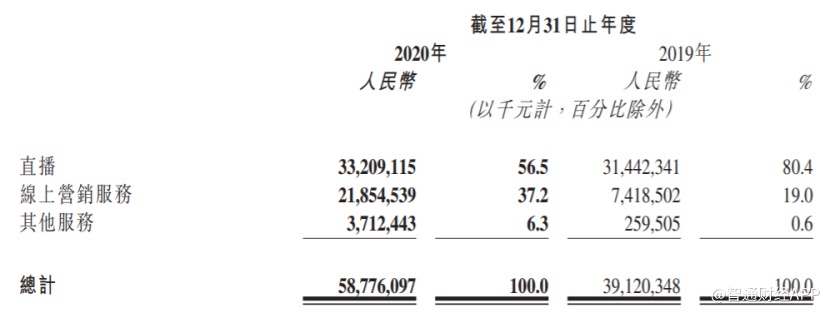

财报显示,快手当期总收入587.76亿元(人民币,下同),同比增长50.2%;毛利238.15亿元,同比增长68.9%。公司当期毛利率由2019年的36.1%提升至40.5%。

值得一提的是,财报数据显示,2020年快手年内亏损高达1166.4亿元。但投资者不能只从字面上去理解,要看到“负债”“亏损”产生的原因。

互联网公司通常会有多轮融资发行可转换可赎回优先股,在国际会计准则下,这种优先股会体现为“对股东的负债”,其公允价值的上升会记录于公司账面的亏损。优先股对应的公允价值在公司的高速发展过程中,产生了大量价值的增值。这部分对股东而言,是账面“浮盈”的价值增长部分,在IPO之前就被计为公司对股东的负债,IPO之后优先股转为普通股,这部分亏损就消失不再计入报表。因此实际上,2020年快手经调整亏损额仅为79.5亿元。

从业务收入结构来看,其中直播收入332.1亿元,同比增长5.6%;线上营销收入218.5亿元,同比增长194.6%;其他服务收入37.1亿元,同比增长13.3倍。可见,三大业务齐头并进是公司实现业绩跨越式增长的重要因素。

此外,快手之所以能实现营收毛利双丰收,与其巨大的优质用户增量不无关系。优质用户数据高速增长以及用户粘性持续增加,是此次快手财报中的一大亮点。

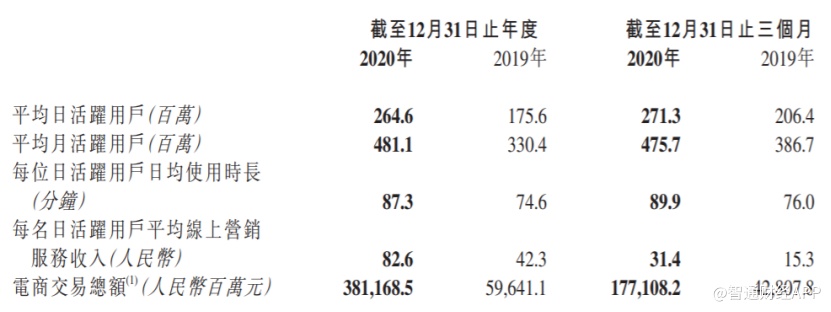

从用户活跃度来看,截至2020年,快手DAU达到2.65亿,MAU达到4.81亿,分别同比增长50.7%和45.6%。

快手用户量增长的同时,用户粘性也在持续提高。2020年快手日活跃用户日均使用时长达到87.3分钟,同比增长17%;内容创作者占平均月活跃用户比例约25%。可见,在短视频行业持续发展、竞争趋于激烈的背景下,快手的优质用户增量依然可观。

在用户驱动的互联网商业逻辑体系下,高用户增长即代表了未来高成长性,而大量优质流量带来的平台成长性,正是快手内在价值的集中体现。而优质用户池的扩充,也为快手的流量变现带来了质变。

数据显示,快手平台上促成的电商交易的商品交易总额由2019年的596亿元增至2020年的人民币3812亿元,平均重复购买率由2019年的45%增至2020年的65%。

除了通过电商变现外,线上营销业务的高速增长,也是此次快手财报的另一大亮点。

2020年,该业务抵抗周期影响实现了逆势高速增长。公司当期线上营销业务收入达到218.5亿元,同比大幅增长194.6%。

此外,线上营销业务收入的快速增长,也促进了公司收入结构的持续优化。目前快手线上营销服务收入占总收入的比例,已从2017年的4.7%提升至2020年的37.2%。

不难看出,从2017年到2020年,线上营销业务已逐渐成长为推动快手价值曲线持续攀升的重要驱动力,而其中的关键在于快手建立的私域流量+公域流量共同驱动的独特发展模式。这让快手在保持内容社区与社交平台粘性的基础上,线上营销业务开始爆发。

近年来,为了进一步激活近3亿日活优质流量背后的变现潜能,快手线上营销业务的底层逻辑变化趋势,逐渐从“高粘性私域流量驱动”变为“私域流量+公域流量共同驱动”。

释放公域流量商业化能力,成为快手如今线上营销业务发展的关键策略。

2020年快手在其App8.0版本中,改版底部导航栏首次出现了“精选”内容页,提高流量分发效率,开始强调精品内容的分发;另一方面,公司还加速了公域流量商业化工具的建设,除了进行包括APP大屏模式单列转双列、推出快手极速版等重点策略的执行,还形成了系列磁力引擎广告产品矩阵,覆盖从广告制作到发布全过程。去年9月,快手磁力引擎旗下的两款商业产品磁力聚星和快手粉条全面接入公域。

不难看到,无论从直播、线上营销还是电商业务等各个业态,快手均处于快速成长期。并且,快手在3亿日活的公域流量加持下,以线上营销为主的商业变现能力已得到显著增强。未来,随着精品化内容生态持续扩充以及运营模式不断成熟,快手有望持续释放“直播+广告+电商”三位一体商业结构的变现潜力,勾勒出一条持续走高的价值曲线。