本文转自“互联网那些事”

不管是大洋彼岸还是大洋这头,没有一家运动器械供应商不想成为Peloton。

今年3月14日,世界运动鞋服巨头阿迪达斯宣布与Peloton建立合作伙伴关系,关于合作的内容方面阿迪达斯方尚未进行透露。但阿迪达斯全球培训总经理Aimee Arana曾在新闻稿中表示到:“我很自豪地宣布与Peloton建立合作关系,我们看到巨大的潜力,可以共同推动两个品牌的发展,同时围绕幸福感、包容性和社区性的共同价值观,为社区带来更多惊喜。”

短短两句话中,我们不难获取这样的一个信息:阿迪达斯与Peloton建立起合作关系的基础在于Peloton高强度的社区属性。事实上,Peloton是典型的依靠社区属性和消费者“第三归属感”而提高复购率的企业。

数据来源:财报说

在2020年疫情的催化剂之下,有不少企业提前走向了衰退:海底捞利润下滑,ZARA母公司接连关闭其他品牌在大中华区的门店,欧舒丹英国门店破产……也有不少企业借此更上一层楼:Lululemon市值超越阿迪达斯成为全球第二大运动服饰品牌、B站、微博月活用户达到历史新高,以及Peloton的股价涨幅高达380.39%,市值达到了3.32百亿。

与此同时,线下健身行业正在遭受重大的打击:拥有55年历史的老牌健身房Gold's Gym在2020年5月初申请健康保护;大型连锁健身机构24 Hour Fitness关闭了美国直营的130家健身房后被亚洲财团IBA收购;世界范围内多家健身房申请破产。

事实上,健身产业一直处于一个快速增长的庞大基本盘之中,据全球健康研究所数据统计,2020年,全球健身人口的平均渗透率为3.7%,即全球总人口中,约有3.7%的人定期参与健身运动。

不完全数据统计,2018年,全球健身市场中,约有1.9亿人次在商业健身房办理会员卡,总计支出金额为831亿美元。此外,还有5800万左右的人口选择了免费健身场所,如公园,大学生健身中心等。无论国内还是国外,人们对于健身的兴趣与日俱增,在庞大的用户需求之下,健身供给侧也不断增长,健身行业的新商业模式不断出炉。

然而,Peloton股价的逆势上涨固然离不开健身行业的持续性火热以及线下实体健身房的倒闭,更离不开的是Peloton优质的硬件设备以及社群服务带来的核心护城河。本篇文章将深入探讨Peloton的商业模式的成功之处,并且分析这种模式能够让Peloton走多远,以及在中国是否会出现下一个Peloton。

一、 硬件和软件,社群和直播相结合

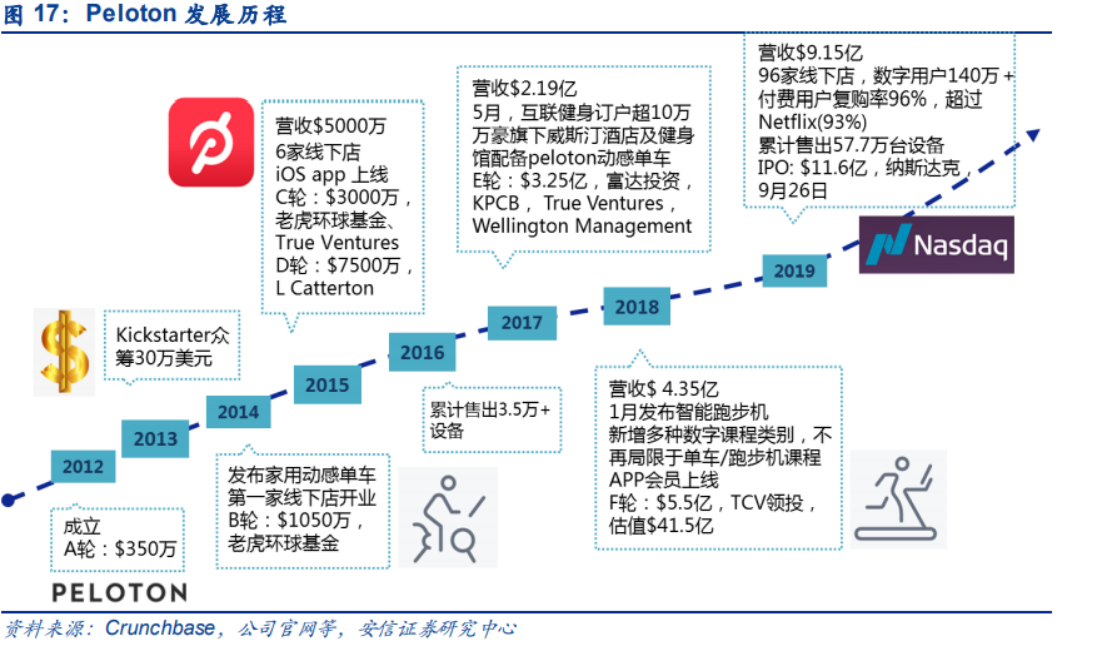

2011年,Peloton创始人John Foley意识到一节动感单车课只能容纳30到40人,因此,一个想让成千上万的人同时进行单车运动的想法在他脑海中诞生了。

彼时,John Foley工作稳定,家庭稳定,安逸的生活状态和不充足的资金无法支撑的住他看似不切实际的梦想。然而,2011年,电子书在美国的热销使得John Foley看到了新的创业机遇:创造一个融合软件和硬件的在线数字化的健身体验,能够让用户可以不受到时间和空间限制的前提下体验到健身房同等的快乐。

在这个想法的刺激之下,2012年,John Foley辞掉了原有的工作,将重心放到了创立Peloton上。

Peloton成立之初,John Foley和其他联合创始人的想法是只做一家软件及媒体公司,不去干涉硬件行业,然而,这种想法最终由于市面上缺乏良好的硬件而被终结。自此,Peloton走上了硬件+软件+媒体相结合的道路。

2014年,Peloton推出了智能家用动感单车。2015年,iOS app 上线,Peloton的硬件+软件相结合,通过科技和社交平台打造出了类似于健身房的健身体验。2017 年 5 月,Peloton的订阅用户数量超过了5万。

2019年9月26日,Peloton在纳斯达克上市,却于上市当天跌破发行价。然而,Peloton如今的市值告诉了我们,Peloton在产品端以及服务端的策略没有错。

产品端,和普通的单车产品不同的是,Peloton的单车上连接了一个小型的屏幕。用户可以在使用单车的同时观看Peloton的线上直播课程,值得注意的是,Peloton的线上直播课程的教练基本上都是顶尖的教练,同时这个小型的设备还具备着视频和语音的功能。这种硬件的好处在于,用户可以在自家客厅感受到来自于健身房的运动氛围,加深硬件使用时的沉浸感

对于部分健身人群而言,保持长期持续性的健身的动力来源于健身伙伴。而Peloton在这一方面做的尤其好,当一位健身教练看到一个会员已经来到直播课一百次以后,健身教练会让全体会员恭喜这位用户,并且让这位用户带着全体成员骑行一段。这么做的好处在于,满足了用户需要被重视的心理,使得品牌得以在用户之间形成口口相传的影响力。

产品端之外,Peloton主要的收入来源在于他的订阅制服务。

据Peloton官方数据,2020年,Peloton已经拥有了超过100万名的订阅用户数量,而Peloton每一台单车的平均月使用率达到了13次,复购率达到了96%,甚至于高出了以百分之93的复购率占据了流媒体龙头企业地位的奈飞。

高复购率代表了Peloton的高用户粘性,从这一点上,可以说明Peloton将互联网的流量和消费品的配合用到了极致,在挖掘用户的最大LTV(用户终身价值)上,Peloton毫不手软。

二、 Peloton能跑多远

根据财报说数据,Peloton在受到疫情催化剂的影响之前,利润一直处于负增长状态,得以生存下来全靠一级市场和二级市场的不断输血。不过,2021年一季度,Peloton扭亏为盈,获得了1.66亿美元的净利润,扭转了部分唱衰Peloton的投资者的看法。

然而,短暂的盈利并不能够使Peloton保持长效的发展。业内人士认为,Peloton目前存在着较多制约因素。

产品端,硬件产品存在着复购率低的问题。一台共享单车或者跑步机被购买之后,往往能够使用数年时间,也就是说,Peloton每卖出一台硬件设备,就很有可能失去了一个硬件设备的客户。这也就是说,Peloton的硬件生意并不能给他带来良好的盈利效果,Peloton真正的利润点还是在于订阅制服务的会员费用。

然而,截至2021年,Peloton的付费会员数量仅为两百万左右,而作为流媒体巨头的奈飞全网订阅人数则在两亿左右,足足相差100倍。纵然Peloton的会员沉浸度高,用户粘性强,但是没有充足的人数支持,Peloton难以实现良好盈利。

此外,Peloton还面对着一定的市场竞争

烯牛数据显示,2020年2月,智能健身划艇机品牌Hydrow获得了2000万美元的A轮融资;2020年4月,美国家庭健身系统Tonal获得了4500万美元的C轮融资,AI智能健身教练平台myShape获得了3000万美元的融资。虽然Peloton具备着一定的先发优势,但是尚未真正破圈的Peloton随时可能被这些后来的竞争者所取代。

除去在互动智能健身装备这一垂直细分领域上的对手之外,科技巨头苹果也瞄准了广阔的健身市场。2020年9月,苹果发布了一款名为Apple fitness+的全新健身服务产品,可以全面监测消费者运动时的状态。这一行为在业界被认为是苹果正式朝Peloton宣战。而苹果和Peloton相比,用户的规模更为庞大,流量池也更加宽广,产品的推广线会相对较短。

同时,奈飞和迪士尼等综合流媒体巨头的加码也未尝不是一个问题。近几年来,迪士尼已经疯狂加码流媒体领域,针对不同的人群推出了不同的APP,而Peloton线上直播课程主要还是聚集在单车等细分领域,受众人群较小。一旦迪士尼瞄准这一市场,推出包括瑜伽在内的一系列健身课程,对于Peloton来说未尝不是一个威胁。

不过,有一个值得探讨的问题是,peloton到底是将自己定位为硬件提供商还是健身平台呢?

三、 keep会成为下一个Peloton吗?

据GWI数据统计,中国2018年健身人口渗透率为 0.8%,创造经济产值约 55 亿美元,但就人口平均消费来说,与欧美发达国家差距较大。对于大部分国人而言,健身的场所还是集中在公园之中,小区楼下,而非专业的健身房。

以中国目前健身APP的发展来看,最为接近Peloton的健身APP是keep。

1月11日,keep完成了3.6亿美元的F轮融资,随后有消息传出,keep即将在2020年4月份冲刺IPO,从一级市场跳转到二级市场。

同Peloton一样,keep的营业范围包括了健身设备的销售以及订阅会员制。同时,平台上还包括饮食推荐功能、和用户相互打气功能,2018年,keep还上线了线下健身房,准备通过线上线下两端发力,实现影响力的双重辐射。

但是和Peloton不同的是,Peloton是先以硬件为基托,做起平台的生意,keep则是以平台流量为基托,开始尝试做硬件生意。所以从某种程度上来看,keep和Peloton的商业路径、商业打法是不相同的。

同时,keep的客户留存率较低,《2019-2020中国健身房市场发展白皮书》显示,疫情期间,keep的MAU同比增长了20%,但是到2020年下半年,keep的月活数量已经跌回了2019年的同期水平。这说明了,keep虽然凭借它的模式能够吸引用户完成下载量,但是却无法有效的进行用户留存。keep的用户池始终无法转变为他的资本。

事实上,这是国内的用户土壤所决定的,当下,国人的内容付费意识普遍不高,keep如果只想通过APP的内容跑出来,还需要一定的时间。只是,现下的keep都需要通过一轮又一轮的融资来确保企业自身的发展。未来的keep,又能够等多久呢?

(智通财经编辑:秦志洲)