本文转自:万得资讯

今年以来美债市场加剧抛售,美国10年期国债收益率在3月一度飙升至1.75%上方。摩根士丹利(Morgan Stanley)首席利率策略师Matthew Hornbach分析美债的抛售时段,发现推动美债中长期收益率走高的重要“推手”或来自日本。

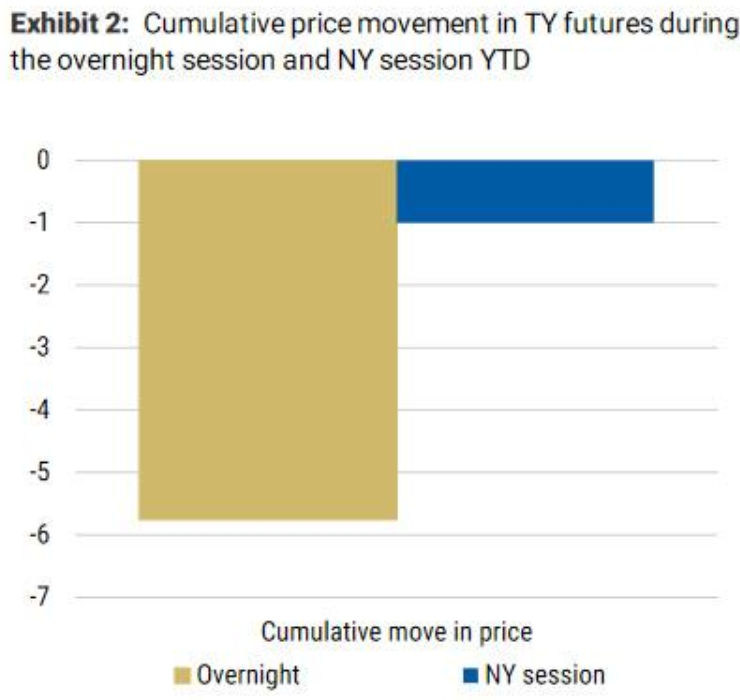

具体来看,Hornbach在图表中清晰地表明,美国国债期货价格的下跌走势主要集中在东京交易时段。此外,在3月第一周短暂的停歇之后,东京市场的抛售在美联储议息会议之前急剧加速,并在会后继续。

大摩分析师指出,美国国债期货的最初抛售似乎每次都起源于日本,然后会对世界其他地区产生多米诺骨牌效应。正如摩根士丹利所指出的那样:“日本交易时段的抛售引发了欧洲交易时段的抛售延续,尽管后者的规模远小于日本交易时段。”自年初以来,85%的美债期货累计下跌发生在隔夜时段(即日本交易时段),也即日本为今年美债收益率的走高贡献了“重要力量”。

Hornbach进一步分析称:“我们有充分理由相信,来自日本的美债抛售不会在4月延续,因为日本的财政年度将于3月31日结束。届时非日元债券持有量的清算应该停止。”

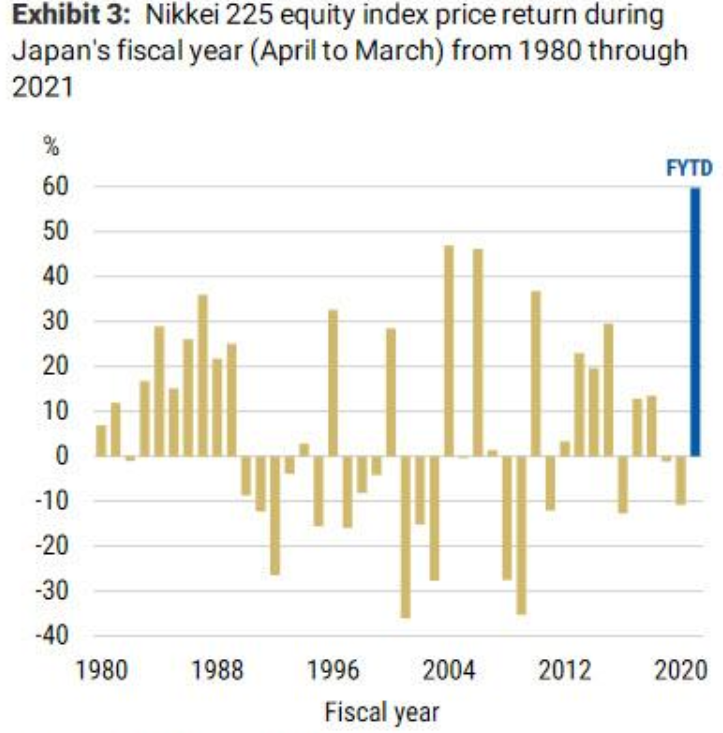

日本为何要抛售非日元债券?据摩根士丹利称,日本商业银行持有大量股票,日经225指数出现了几十年来最好的财年表现。换句话说,对商业银行来说,持有债券的收入并不是保证该年收益率的必要条件。因此,本轮美债抛售可以看做是3月31日财年结束前的“养老金持仓再平衡”,只不过这次调仓的是商业银行。

此外,Hornbach补充称,在资产组合中减少非日元债券持有规模,可以避免美债收益率上升(即价格下跌)的持续风险,从而使他们债券投资组合在财政年度最后一季免于遭受资本损失。另一方面,随着新的财年带来新的收入目标,除非银行对日经225指数持续上涨抱有信心,否则美债将非常有吸引力。

同时,美联储为缩减资产购买和加息设定了更高的门槛,这大大增强了美债收益率下行(即价格走高)的预期。

总结大摩的研报来看,日本持续的年终抛售在全球引发了负面的多米诺骨牌效应,最终推动了全球债券和股票市场的动荡。然而,现在这一切都结束了,日本银行将在本财年结束后再次开始大量购买美国国债。而企稳的美债收益率也有望给市场带来进一步支撑,推动科技股得以反弹。

(智通财经编辑:赵芝钰)