旅游行业是2020年疫情影响最大的行业,板块估值一直被打压,期间港股旅游及观光板块跌幅超过30%,但今年以来,板块表现相当不错,大幅上涨超过20%,个股普涨,而背后的支撑点有两个:一是估值底部明显,二是行业持续复苏势头。

智通财经APP了解到,2020年全年国内旅游人数28.79亿人次,同比下降52.1%,按季度看,于第二季度行业开始复苏,第三季度及第四季度旅游人数恢复超过七成,2021年预计保持复苏势头。2021年各地相继开放景点,如3月15日,北京将有序恢复文体旅游活动,按75%限流开放公园、景区等场所。

回首2020年的汽车行业,于4月份销量恢复增长,而资本市场反映延后些,于6月份开始上涨,至同年12月板块涨幅近3倍,龙头个股受资金追捧,如比亚迪和长城涨幅领先。由行业复苏带起来的板块估值重塑,旅游行业保持复苏势头或将成为2021年的明星板块,龙头投资潜力巨大。

同程艺龙作为行业头部的公司,业绩一直领跑行业。3月23日,该公司发布2020年Q4及全年业绩,Q4收入18.13亿元,恢复至去年同期的93%,经调整的EBITDA为4.41亿元,同比增长6.24%,全年收入59.33亿元,全年经调整的EBITDA为13.66亿元。值得注意的是,该公司年付费用户1.552亿户,逆势增长1.8%。

从行业范围看,同程艺龙于在2020年为在行业里全球唯一实现四季度盈利的OTA公司,在行业复势头下,板块估值底部抬升,该公司有望持续受到资金追捧。

全球唯一盈利的OTA公司

智通财经APP了解到,同程艺龙是同程网络和艺龙旅行于2018年3月合并而成,业务合并为交通票务服务业务以及酒住宿预订服务业务,跃居为行业龙头。2018年该公司收入翻倍,2019年继续高增长,2020年受疫情影响,业绩下滑,但收入恢复行业领先,按季度看,Q4各项业务恢复率100%,行业优势明显。

2020年Q4,该公司的交通票务服务业务收入10.03亿元,基本恢复2019年同期的水平,全年收入34.71亿元,收入贡献58.5%,而Q4住宿预订服务业务收入6.47亿元,实现逆势增长4.04%,全年收入19.45亿元,收入贡献32.8%。部分细分产品高增长,如期内国内间夜销售同比增长21%,汽车票销量录同比增长近180%。

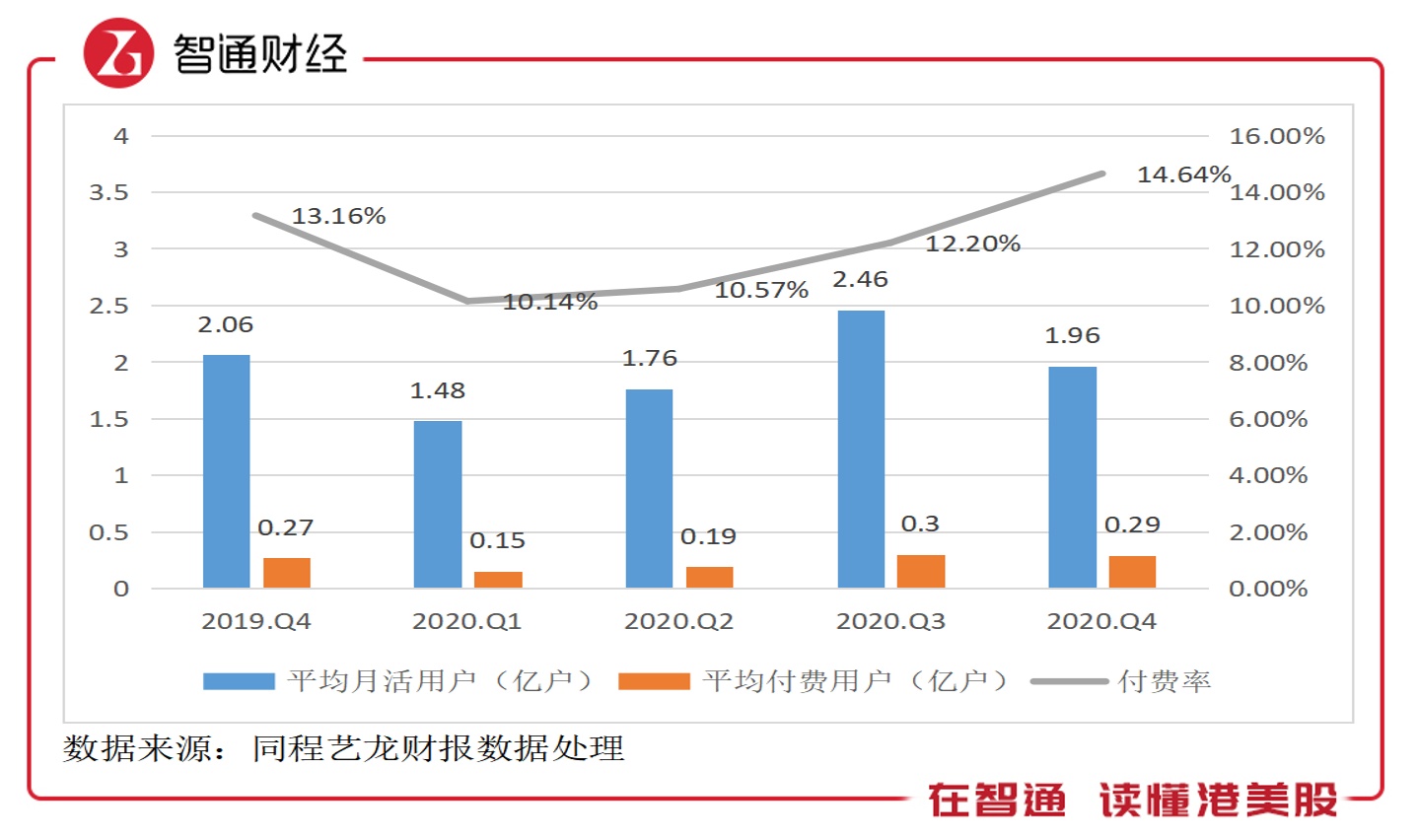

OTA行业的竞争以流量为主,同程艺龙拥有庞大且具有高粘性的用户体系,2020年Q4,该公司平均月活用户1.96亿户,平均月付费用户0.287亿户,同比增长5.9%,付费率持续提升,至14.64%。用户变现体现在交易额上,该公司于Q4平台交易额361亿元,全年交易额1164亿元。

该公司深度绑定腾讯生态,因此在不可抗力的因素下,该公司的流量增量依然能够保持行业领先,且付费率持续提升。该公司付费用户数于Q3恢复去年同期水平,Q4实现增长,旅游及付费意愿明显增强。

除了绑定腾讯生态外,该公司积极布局服务场景多元化,开发流量新增长曲线,如与地方政府及旅游景点合作,携手中国主要手机厂商推出一系列活动以获取新用户等,实施汽车票务、景点门票及住宿业务的线下获客措施,特别是在低线城市。多元化场景通过线下获取流量,降低了对股东的依赖。

不过流量入口只能起到引流作用,真正能够保持客户粘性及付费的还是要看公司产品能否满足用户的需求。

同程艺龙深入挖掘用户出行需求,不断丰富产品矩阵,在产品供应端,不断推出旅游产品体系,满足用户的需求。该公司票务业务产品包括机票、火车票、汽车票及船票等多种出行票种,住宿预订业务产品包括民宿及酒店预订,同时有境内游、出境游及定制游等多种特色旅游产品。

截至2020年12月,同程艺龙平台提供由约820家国内航空公司及代理运营的超过7600条国内航线、超过2.2万家酒店及非标住宿选择、近39万条汽车线路、超过670条渡轮线路,以及约8000个国内旅游景点门票服务。此外,该公司重视技术投入,科技赋能并持续挖掘用户需求和提升服务体验。

得益于丰富的产品供给及优异于同行的用户体验,同程艺龙业绩较同行抗跌,且在2020年是唯一一家实现盈利的在线旅游平台。该公司盈利能力行业领先,一是依靠于服务场景多元化,流量获取成本较同行更低;二是原有用户高粘性、高忠诚度及高认可度,形成一定的口碑效应,核心的销售费用率按年趋势性下降。

实际上,相比于同行,同程艺龙最大的成功在于下沉市场战略,一方面实现了用户增量的稳步提升,通过用户体验提升付费率进一步满足成长需求,另一方面还降低了成本,使其盈利水平领先于行业。

下沉战略成效显著

同程艺龙深入挖掘市场需求,下沉用户,锁定低线市场。在国内在线旅游市场中,一、二线城市的旅游市场总量几乎已趋于饱和,而低线城市在线旅游线上化率较低,存在巨大的成长空间。OTA行业头部几家平台,同程艺龙下沉市场策略是最成功的,该公司几年前加大对非一线城市布局,用户数据表现抢眼。

根据该公司年报显示,截至2020年12月,居住于中国非一线城市的注册用户占注册用户总数约86.3%,约61.7%的微信平台新付费用户来自中国三线或以下城市。该公司的业绩成长,基本可以说是靠非一线城市拉动的。

该公司推进旅游数字化,旗下“同程全域通”是在下沉市场旅游数字化方面的重要创新项目,在三、四线城市乃至县城的布局大幅提速,近期更是在多个地区有新项目签约或已完工项目交付。全域通产品是由酒店通、景点通、机场通、铁路通和景区语音导览五大产品矩阵组成,全方位满足低线市场人群的需求。

2020年4月,该公司正式对外宣布品牌升级,正式启用对外服务品牌,同程旅行,并同步更新了企业logo和品牌口号“再出发,就同程”。升级后,同程旅行将更加聚焦年轻、时尚及个性的消费群体。在二线及以下的低线城市,“小镇青年”群体消费潜力巨大,聚焦该年龄群有助于快速占领市场。

此外,下沉市场也有助于降低成本,低线城市消费升级,平台价格普遍接受度高,价格弹性不大,接入不同特色的旅游产品,通过品牌效应吸引更为廉价的流量。该公司的核心的销售费用下降趋势也说明了下沉市场的正确性,2020年,该公司广告及推广开支14.54亿元,同比下降10.4%,平均获客成本低于行业平均水平。

引领行业复苏估值有望提升

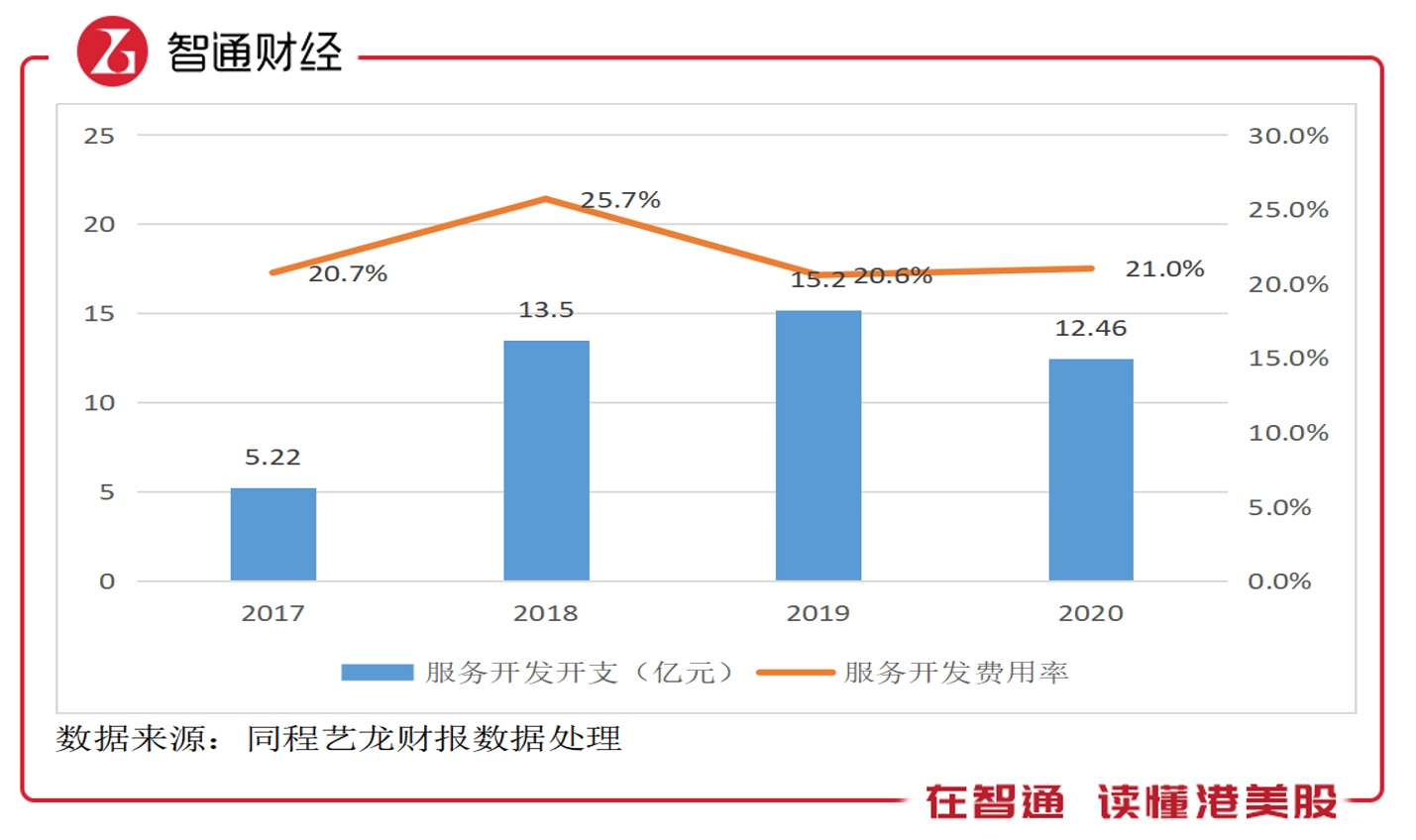

同程艺龙是技术驱动型OTA平台,自上市以来持续深耕由OTA到ITA的战略转型升级,通过科技手段不断提升用户使用体验。良好的用户体验是行业最大的竞争筹码,该公司十分重视,加大技术投入,服务开发支出按年持续增长,2017-2019年增长了1.91倍,2020年在疫情影响下同比有所下降,但服务开发费用率21%,同比仍提升0.4个百分点。

该公司将科技能力应用于整个运营过程,包括产品开发、客户服务自动化及供应商价值提供等,2020年进一步优化慧行系统,包括优化用户界面及有效整合供应链资源,满足不同需求。该公司成功自主研发了客户服务智能机器人,不仅提高了客户服务效率,也减低运营成本。

科技赋能于各项业务,推动产品和服务创新,如通过运营的自动化及数字化赋能旅游服务供应商(例如汽车运营商、旅游景点、机场及酒店),开发全面的软件即服务(SaaS)解决方案,以协助单体及小型连锁酒店管理日常运营。从数据上看,该公司各项业务恢复行业领先,其中住宿预订业务逆势高增长。

从行业数据来看,2020年12月,国内在线旅游月活用户为1.32亿,活跃用户已经恢复至去年同期的九成,2021年的春节长假期间,据文化和旅游部数据中心测算,国内旅游出游预计2.56亿人次,同比增长15.7%。今年2月,中国旅游研究院发布的《2020年旅游经济运行分析与2021年发展预测》,预计2021年中国国内旅游人数将达到41亿人次,国内旅游收入3.3万亿元,分别比上年增长42%和48%。

行业保持强劲的复苏势头,同程艺龙作为头部公司,在2021年业绩或将继续领跑同行,市场对行业也非常乐观,今年年初以来,港股旅游及观光板块及美股携程网涨幅均超过20%,同程艺龙作为港股OTA独苗,涨幅不足10%,聪明资金或提前潜伏,后市跑赢板块预期较强。且从估值上看,携程网收入是同程艺龙的3倍,而估值却为5.4倍,同程艺龙估值明显被低估。

综上看来,同程艺龙业绩持续领跑行业,Q4各项业务复苏明显,住宿预订实现逆势增长,下沉市场战略成效明显,通过ITA转型科技赋能业务复苏,而背后支撑为庞大的用户及引流体系,高用户粘性以及持续提升的付费率。该公司在行业具成本优势,2020年成为行业唯一实现四季度盈利的OTA平台,目前估值较低,投资者可重点关注。