本文来自微信公众号“明兴交运研究”。

摘要

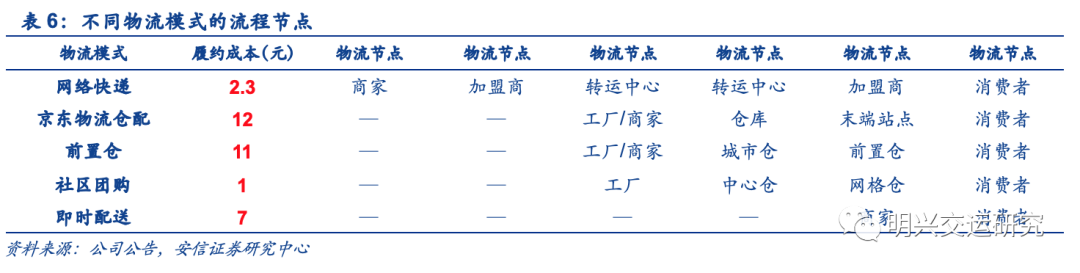

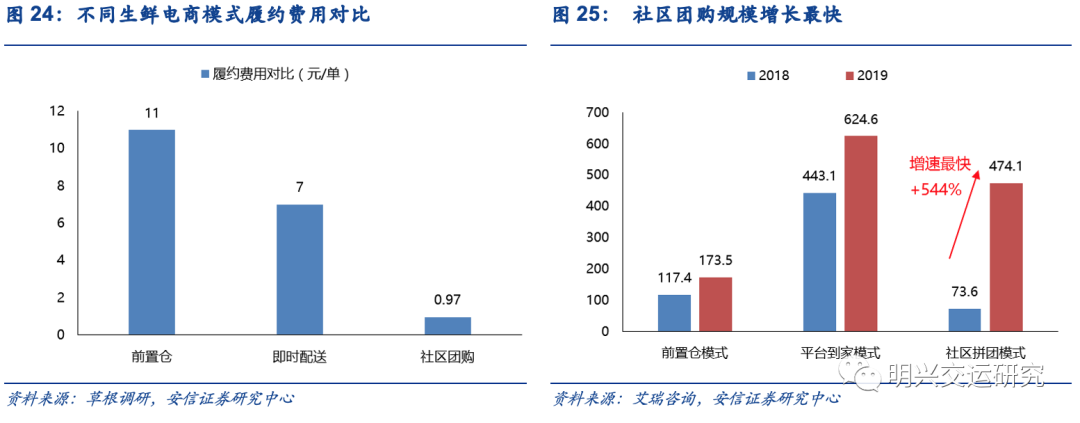

不同物流模式存在较大履约成本差异:我们测算京东仓配单票成本约12元,随着规模效应增加和效率改进,京东物流的降本空间较大(仓储、运输、末端配送);网络快递全链路单票履约成本约2.3元,主要与规模效应有关;日均单量1000单的前置仓单票履约成本约11元,订单密度对成本具有较大影响;即时配送单票履约成本约7元,以配送费用为主,人均效能影响较大;社区团购单票履约费用约0.97元,由于供应链流程较短(中心仓-网格仓-社区),且前端中心仓集采发挥规模效应,后端团长配送或消费者自提,创造了极致的履约成本。

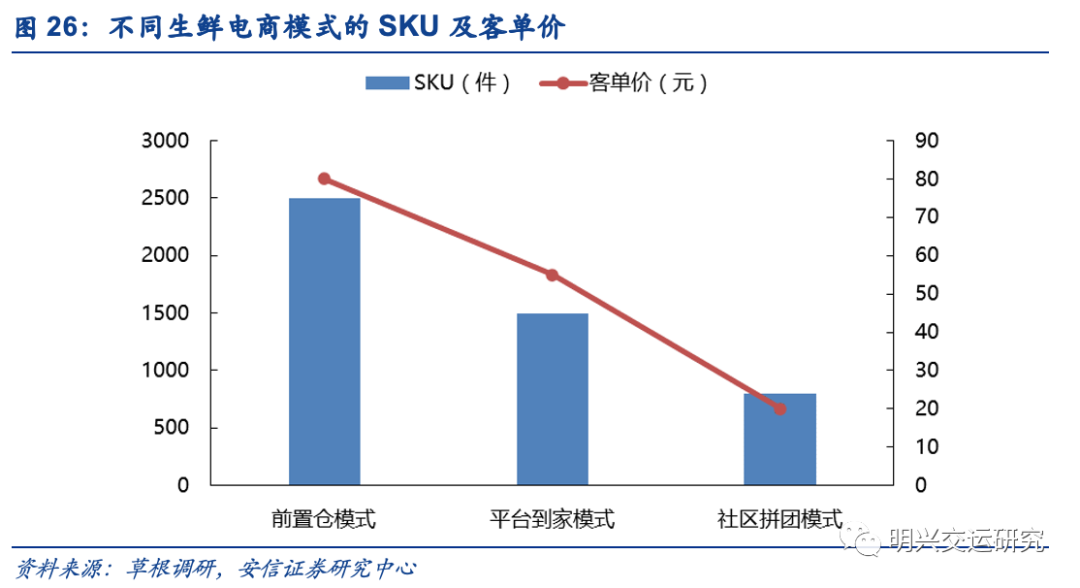

商流决定物流,SKU的差异、客单价的差异决定多物流模式共存:(1)仓配模式主要适用于标品,通常客单价较高,周转快,具有一定的时效要求,SKU较少,例如家电、3C电子产品、快消品等;(2)网络快递适用于非标品,时效要求相对不高、对履约成本敏感度高,SKU较多,例如服装、食品、日用品等。(3)前置仓的SKU品类较为丰富,定位高消费客群,客单价高,时效要求高。(4)即时配送主要覆盖餐饮外卖、生鲜果蔬、日用百货类商品,具有一定时效要求。(5)社区团购SKU较少,聚焦在高频、刚需的家庭生鲜食品领域,消费频次高,客单价低,消费者价格敏感性也高。

降本是商流的核心诉求,在商流剧烈变化的过程中,国内快递物流企业将比拼综合能力。近年来,拼多多崛起、即时配送市场快速扩容、社区团购如火如荼。站在供应链的视角,商家倾向于选择成本最优、效率最高的物流服务。仓配在标品、高客单价用户中具有吸引力,网络快递在多SKU、成本敏感性高的客户中具有优势,未来的快递物流企业将比拼综合能力,正如我们看到京东物流走向社会化综合服务,而通达系、顺丰等快递龙头也在打造自己的仓配网络。

社区团购在生鲜零售线上化的过程中具有成本优势,对传统快递的影响仍需观察。中国生鲜电商线上市场份额从2014年的1.1%快速增至2019年的6.3%,而在线上渗透率持续提升的过程中,社区团购凭借极致的性价比有望快速提升份额。而社区团购未来对传统电商、传统快递的影响仍有待观察,考虑到当前社区团购平台SKU品类有限,以及供应链管理能力亟待提升,其目前对传统电商平台影响有限。

风险提示:京东物流仓配成本测算差异;前置仓模式、社区团购模式、即时配送模式履约成本存在调研及测算差异;人力、租金等固定成本上升;电商行业增长放缓;电商变革不及预期;快递行业价格战。

01 前言

京东物流IPO吸引了投资人大量关注,其以遍及全国的仓配网络为基础,树立了高效、高质的物流服务口碑。本篇报告我们聚焦于京东物流的核心——仓配网络,试图剖析京东物流高效背后的成本结构;同时,我们试图从供应链视角来对比仓配、网络快递、社区团购等模式的履约成本差异,分析未来商流与物流的发展趋势。

02 如何看京东物流履约成本?

2.1. 京东物流的核心——仓配网络

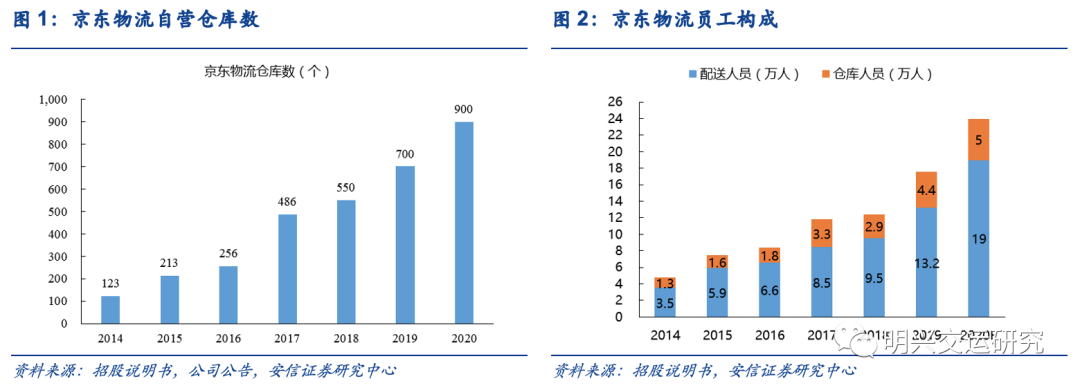

京东物流数十年重资产投入,仓配网络规模和密度领先同行。从2007年开始,京东持续对物流进行自建投入,截至2020年9月30日,公司的仓储网络几乎覆盖全国所有区县,总仓库数达2200个(自营仓库数800 +、云仓数1400+),总面积约2000万平方米,规模和密度领先同行。我们测算京东物流单仓面积约9000平,同时公司拥有超过19万名配送人员以及约5万名仓库工作人员。

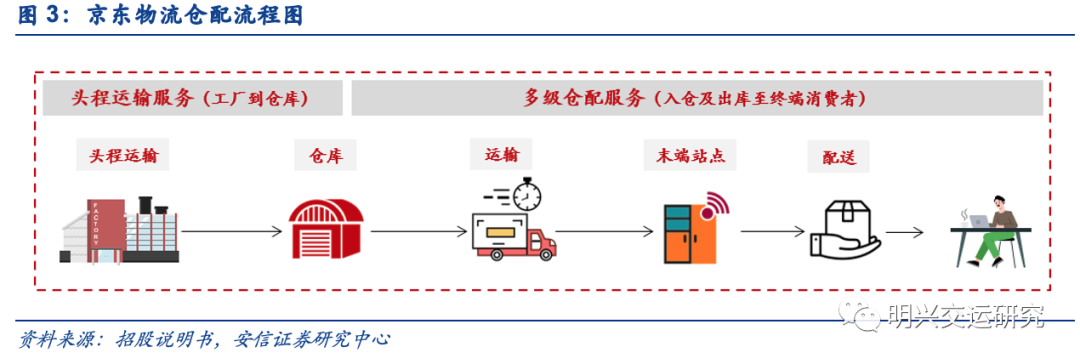

京东物流提供综合物流解决方案,核心业务仍然是仓配。京东物流近几年通过社会化开放、收购跨越等动作,加强了综合物流服务的能力,可提供包括仓配、快递、大件、冷链、跨境等综合服务。我们认为公司核心业务仍然是仓配服务,主要服务内容包括:将产品存储在多地点仓库中、库内产品拣选、产品包装及贴标、集单及装载、产品的配送及交付。

京东物流的仓配竞争优势在于仓库布局、智能仓管和直营配送。

(1)京东的仓库布局广泛,并采取了多级仓的布置理念,在全国设置区域配送中心(RDC,数量约300个)、前端配送中心(FDC)及其他仓库,京东物流凭借运营经验及算法优化向客户推荐最近、最优仓储方案,建立履约效率基础;(2)京东物流的仓库具备较高程度的自动化、智能化水平,国内的28座亚洲一号智能仓库中大规模应用AGV、机器人、智能仓库管理系统;(3)19万人的直营配送团队,有效地支持京东的211限时达配送,京东平台约90%订单可于下单当日或次日送达。

2.2.

京东物流的仓配履约费用模型

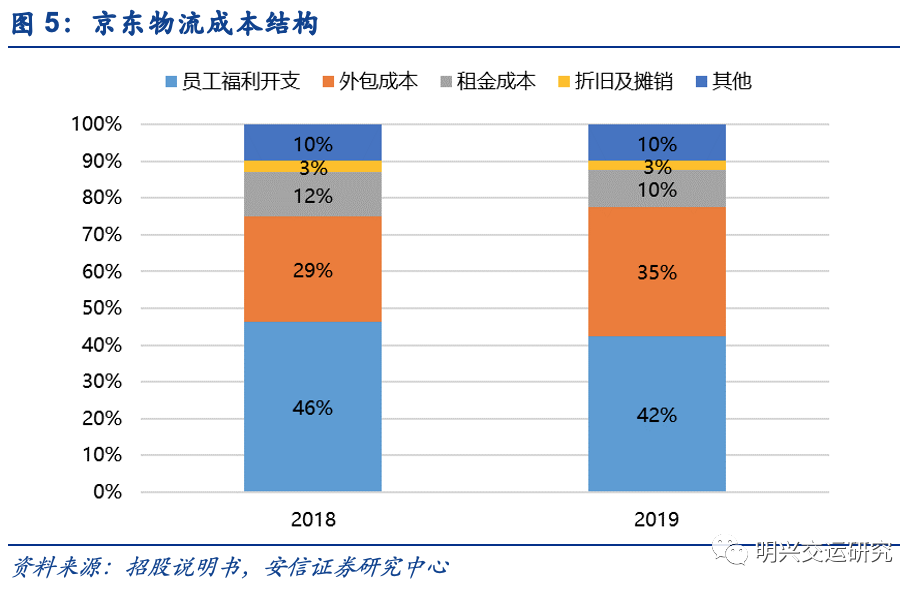

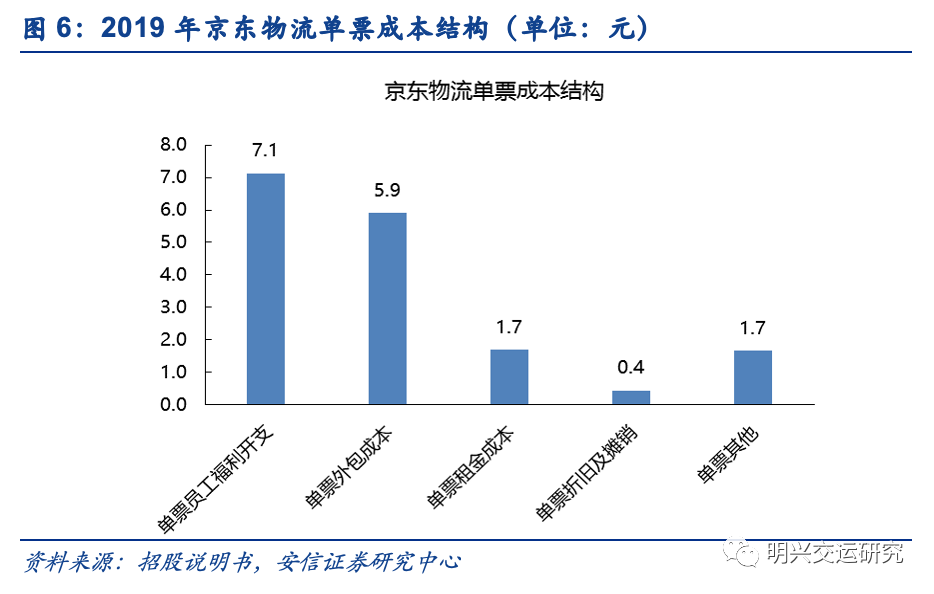

京东物流的综合单票成本约16元,考虑到该成本包括了公司各项物流服务,实际仓配成本应更低。根据京东物流披露,2019年营业成本为464.2亿元,同比+26.2%,主要包括:员工薪酬(占比42%)、外包成本(占比35%)、租金成本(占比10%)、折旧及摊销、其他。我们测算京东物流2019年业务量约27.6亿票,单票成本约16.8元,考虑到公司提供大件、冷链等综合物流服务以及面向外部提供物流服务,实际成熟的仓配业务成本应更低。

京东物流综合单票成本拆分来看:(1)单票员工薪酬7.1元,包括仓库管理、运输、配送等环节的人工成本;(2)单票外包成本5.9元,公司未进行解释披露,我们预计主要集中在仓库管理、运输等环节的外包;(3)单票租金成本1.7元,包括仓库及配送站点的租金;(4)单票折旧及摊销0.4元;(5)单票其他成本1.7元。

在解析京东物流的综合成本结构之后,我们聚焦京东物流的核心——仓配,其单票成本及结构如何?我们通过直接法构建了京东物流的仓配履约费用模型。

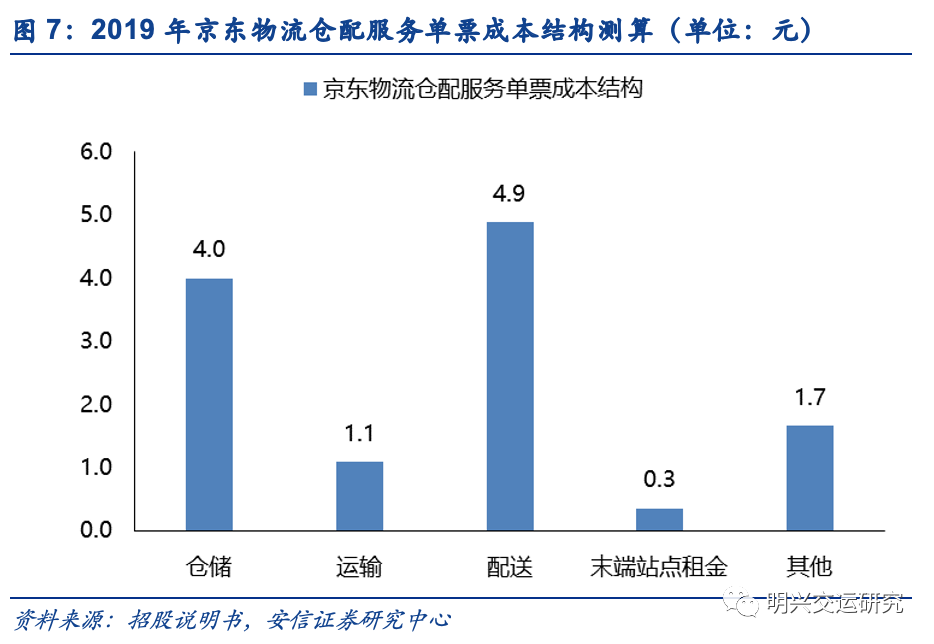

结论:我们测算京东仓配单票成本约12元,大幅低于平均综合成本。其中京东物流单票仓储成本4.0元,单票运输成本1.1元,单票配送成本4.9元,单票末端站点租金0.3元,单票其他成本1.7元(包装耗材等)。

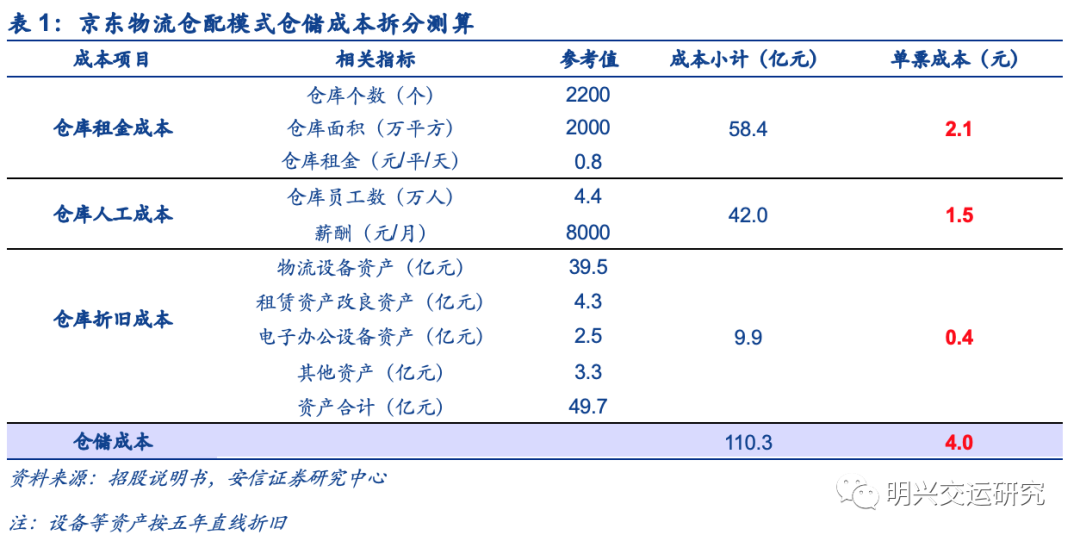

(1)仓储成本

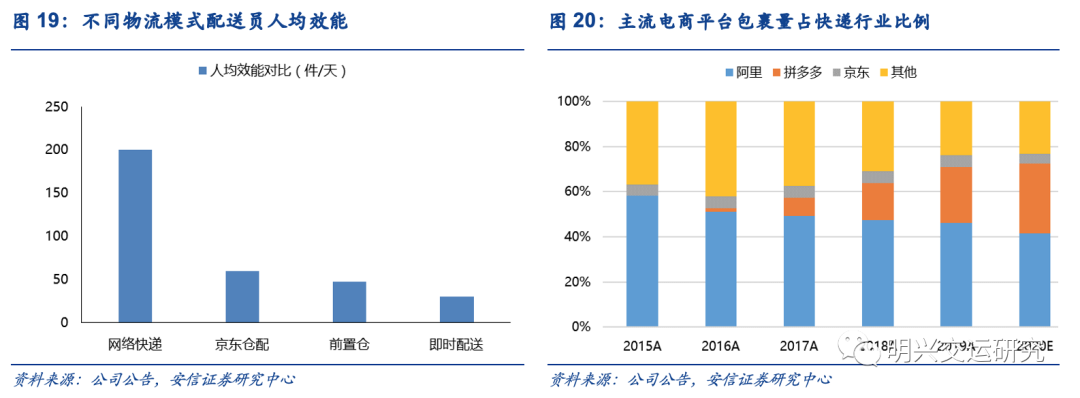

我们将仓储成本划分为:租金成本、人工操作成本、设备折旧成本。根据测算,2019年京东物流的单票仓储成本合计为4.0元,其中单票租金2.1元(占比52%),单票人工1.5元(占比38%),单票折旧0.4元(占比10%)。租金与人工构成仓储环节的主要成本,存在优化空间。(1)京东物流仓储租金成本占比较高、而折旧成本占比较低,主要由于京东物流的仓库以租赁形式为主(部分仓库向京东集团租赁);(2)仓储中人工成本相对合理,我们测算京东物流单个仓库约配备23名员工,人均效能约227件/天(2020年),或与较高程度的自动化水平有关,预计未来仍有提升空间。

(2)运输成本

我们将运输成本划分为司机成本、燃油成本、车辆折旧、其他成本。根据测算,2019年京东物流的单票运输成本合计为1.1元,其中单票燃油0.4元,单票人工0.5元,单票折旧0.03元,单票其他0.15元。京东物流的自营运输车队包括约7500辆卡车及其他车辆,同时公司还使用部分第三方运输服务供应商车队承运,满足额外的运力需求。

(3)配送成本、站点租金及其他成本

京东物流快递员直营,单票配送成本4.9元。京东物流配送人员归直营化管理,保障了末端派送效率与服务质量。近年来,由于京东商城业务量增长以及公司社会化开放战略,快递员规模持续增长,2018-2020年配送员工分别为9.5/13.2/19万人,我们测算2019/2020年京东物流快递员人均效能57/60件,未来随着单量提升,人均效能有望继续提升。单票站点租金成本0.3元,主要包括末端8000个站点的租金与运营成本。单票其他成本1.7元,主要包括客服、包装等成本。

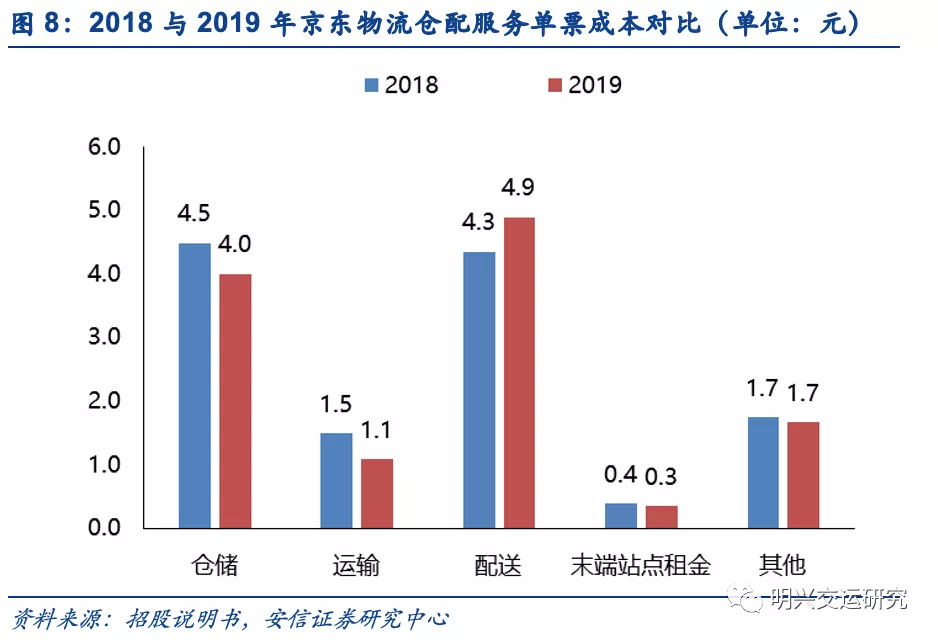

总的来看,随着规模效应增加和效率改进,京东物流的降本空间较大。我们测算2019年京东物流单票仓配成本同比下降3.7%,主要受益于仓储和运输环节的规模效应(单票仓储成本-11%,运输成本-27%),随着业务量增长和京东在仓储、运输效率上的提升,降本具有持续性;而2019年单票配送成本上涨12%,主要由于2019年配送人数的大规模增长,从2018年的9.5万人增加至13.2万人,或由于京东对外开放物流后单量增长所致,随着末端人员稳定和效率提升,相较传统快递末端,京东物流的配送成本具备较大优化空间。

03 如何看不同物流模式的履约成本差异?

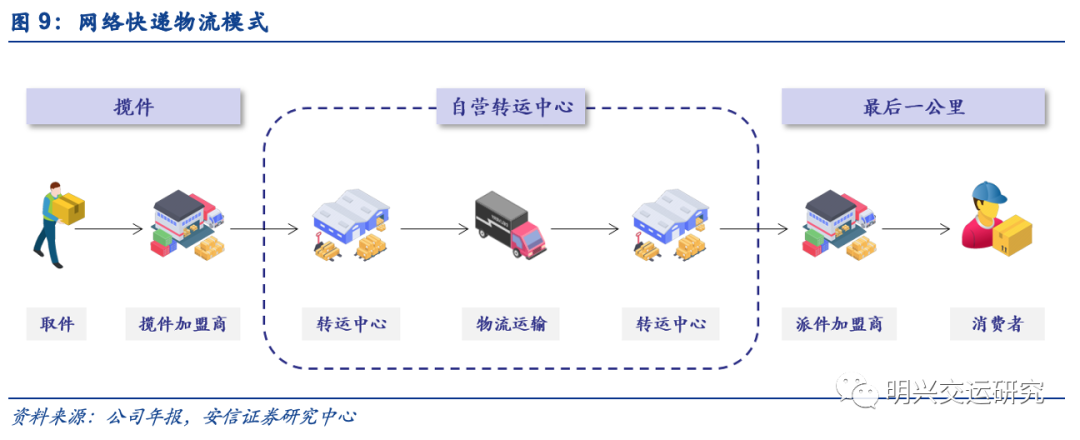

3.1. 网络快递模式

以通达系为代表的加盟制快递企业,建立了完善的网络快递模式,将电商包裹通过揽件-中转-干线运输-中转-末端配送的物流方式进行运转。以行业龙头中通为例,根据其年报披露,在全国范围内拥有91个中转中心、3万家终端网点,覆盖全国99%的县级城市。

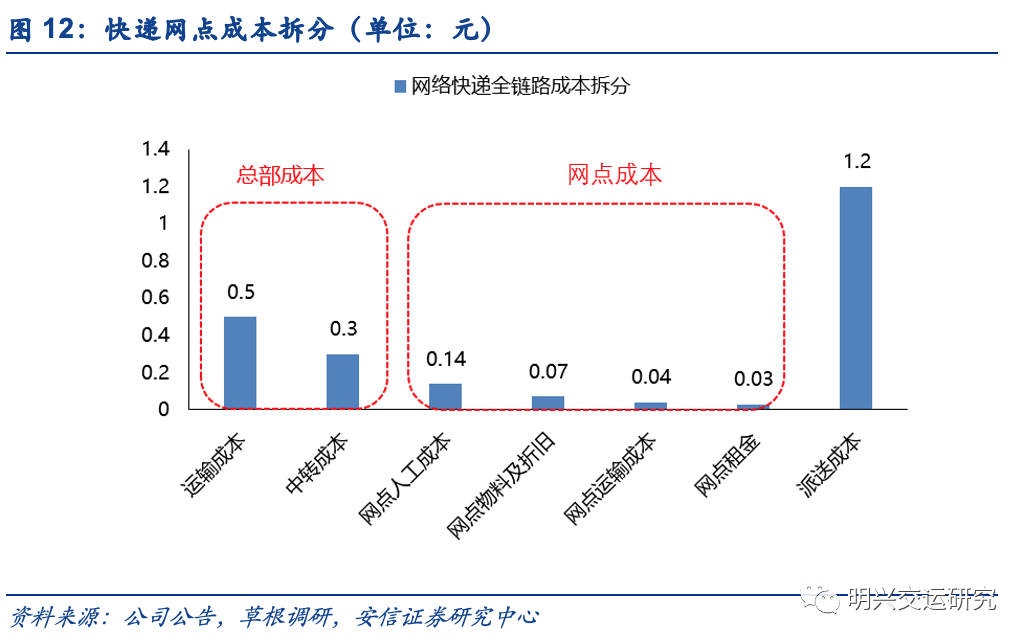

传统加盟制快递履约费用包括快递总部成本+网点运营成本+派费。我们对某快递品牌进行测算,单票履约成本约2.3元,其中快递总部成本0.8元+网点运营成本0.28元+末端派费1.2元。

(1)快递总部成本(运输+中心操作)快递总部成本约0.8元,占快递全链路成本的35%。快递总部主要负责运输和中心操作,根据通达系公告披露,总部单票成本(运输+中心操作)平均约0.8元,其中单票运输成本平均约0.5元,单票中转成本平均约0.3元,由于网络快递具备较强的规模效应,单票成本呈逐年下降趋势。

(2)网点成本

快递网点成本约0.28元,成本占比最低。我们以义乌市某品牌快递网点为例进行成本拆分测算(日均进出港快递5万票),测算单票网点人工成本约0.14元(主要包括客服和分拣操作工成本),网点物料及折旧成本0.07元,网点运输成本0.04元(主要包括往返转运场的运输成本),网点租金0.03元。

(3)派送成本派送成本约1.2元,占快递全链路成本的53%。末端派送成本近年来呈下降趋势,一方面由于行业价格战对派费的压缩,一方面由于人均派件量的提升以及投站投柜率增加带来效率的提升。

传统网络快递履约成本明显低于仓配,且运输和中转仍有降本空间,末端派费优化空间在于模式革新。当前快递全链路单票成本仅2.3元,网络快递履约成本大幅低于仓配,我们认为主要差距在于规模化效应和末端配送。考虑到快递需求的持续上升,网络快递规模化效应显著,运、转环节的效率仍有提升空间;而在末端派送环节,快递柜与驿站等末端设施提升派送效率,快递员平均派费可继续优化,而未来末端共配、无人配送等创新模式或能进一步打开降本空间。

3.2. 前置仓模式

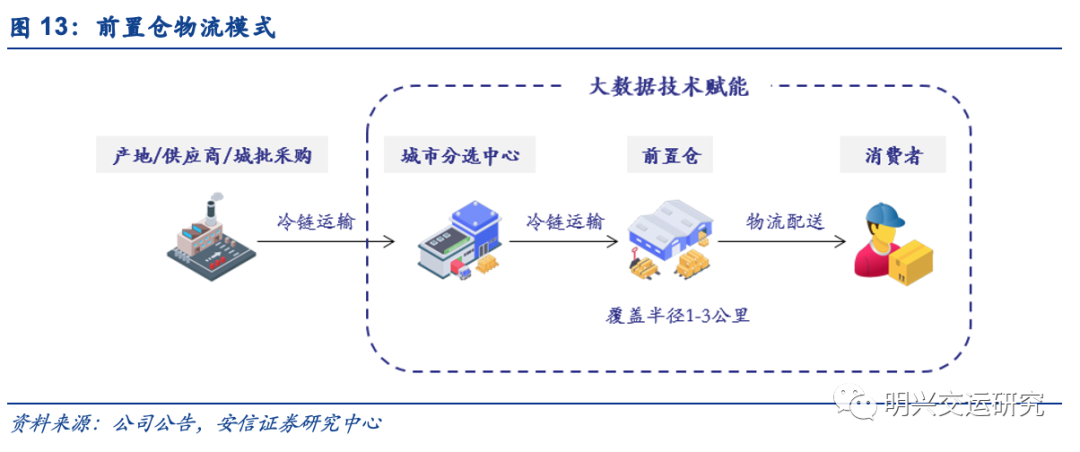

前置仓是一种更靠近消费者的仓配模式,将货品按供应商-城市分选中心-前置仓-末端配送的流程进行供应,与传统仓配相比减少了末端配送站点。前置仓立足于用户角度,实现更快的配送速度,消费者下单后,商品从附近的前置仓发货,由配送员上门送货。前置仓一般设置在社区附近或较大的店面内,覆盖半径1-3公里,履约时效约30分钟。

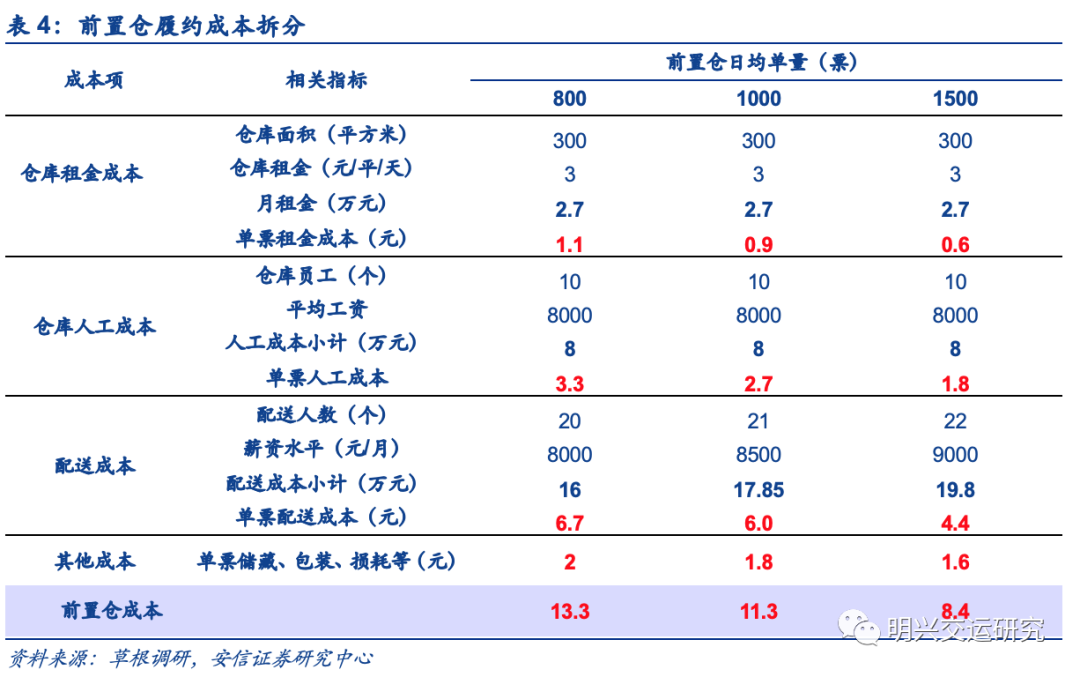

前置仓模式被大量应用于本地生鲜电商、线上商超等零售业态。根据我们的测算,前置仓履约成本主要包括仓库租金成本+人工成本+配送成本+其他成本,日均单量1000单的前置仓单票履约成本约11元。

具体来看,仓库租金成本0.9元(平均单仓面积300平)、人工成本2.7元(仓库内负责人、分拣、客服共10人)、配送成本6元(配送员21人)、其他成本1.8元(保鲜储藏、包装、损耗等)。

前置仓定位高消费客群决定其履约成本较高,订单密度对单票成本具有较大影响。前置仓主要定位一、二线城市,面向都市白领消费人群,具有较高消费能力,对时效要求高。前置仓拉近与消费者距离,通常半小时内送达,较快的响应速度和专人配送决定了成本较高。对头部玩家而言,在不同订单密度下的单票成本差异较大,主要来自固定成本的分摊和配送人员效率的差异。

3.3. 社区团购模式

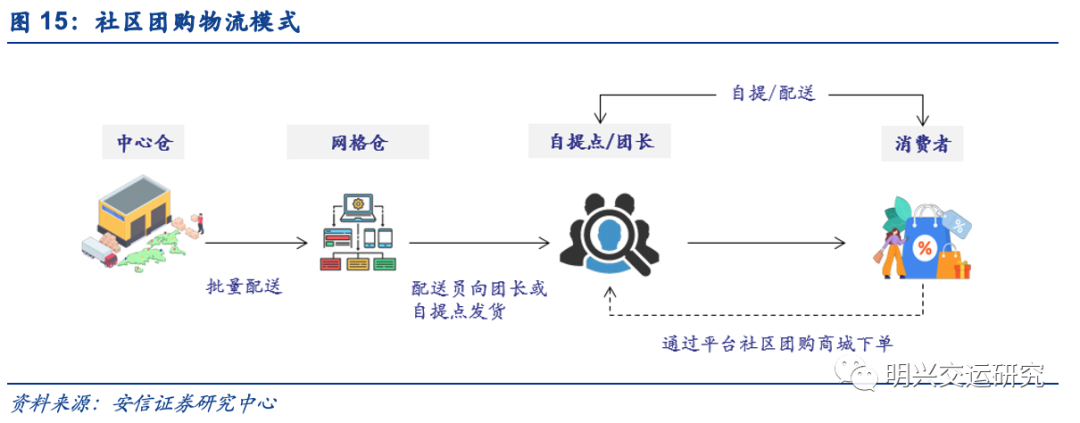

社区团购重构人、货、场的价值,重构物流供应链。社区团购的物流模式包括三个重要节点:(1)中心仓,用于收货、存储、加工和出货;(2)网格仓,类似中转站,负责收货、到团分拣和出货;(3)团长,负责管理订单和消费者自提。这种物流模式相对于平台商城,个人消费者能够自提商品或者由团长送货,降低了履约成本,提升品效。

我们测算社区团购单票履约费用约0.97元。我们以某社区团购龙头公司为例测算,其单个中心仓日均单量40万票,1个中心仓覆盖60个网格仓,1个网格仓覆盖200个社区。我们测算单票中心仓成本0.09元,中心仓至网格仓配送成本0.09元,网格仓成本0.36元,网格仓至社区配送成本0.33元,其他成本0.10元。

为什么社区团购的履约费用很低?

(1)前端中心仓集采,发挥规模效应。社区团购模式收集消费者需求,在前端进行统一采购,发挥集采的规模效应。(2)后端团长配送或消费者自提,天然节约配送费用。社区团购模式中,一个社区的商品统一发往团长或自提点,不需要额外的配送人员,而在传统快递或仓配模式中,末端派送成本通常在1.4-7元/单。(3)周转流程少,有效降低损耗。社区团购中的生鲜产品较多,通常生鲜腐损率在10%甚至更高水平,而社区团购模式精准对接需求,周转快,流程短,有效降低商品损耗。

3.4. 即时配送模式

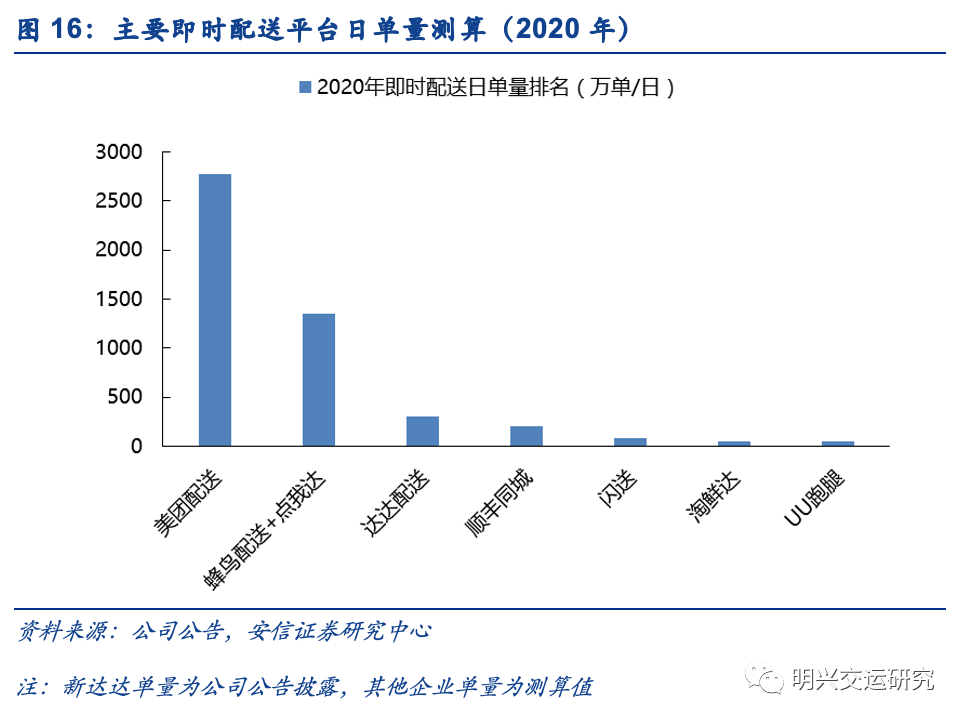

即时配送模式简易,主要依靠骑手将商品从本地商家配送至消费者。即时配送有两种主要模式:1)自营模式:以自营的形式招募骑手,优势体现为管控力度强,服务品质、服务时效均有保障;2)众包模式:利用社会闲散运力,主要优势为运力招募迅速,平台化模式轻,实现物流配送劳动力的增加以及配送效率的提升。 美团、蜂鸟、达达占据即时配送前三席。根据各配送平台披露单量,我们测算2020年即时物流行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席:美团配送日均单量约2770万单(2020Q1-Q3日均2500万单);蜂鸟+点我达日均单量约1350万单;新达达日均300万单,行业呈现寡头竞争格局。

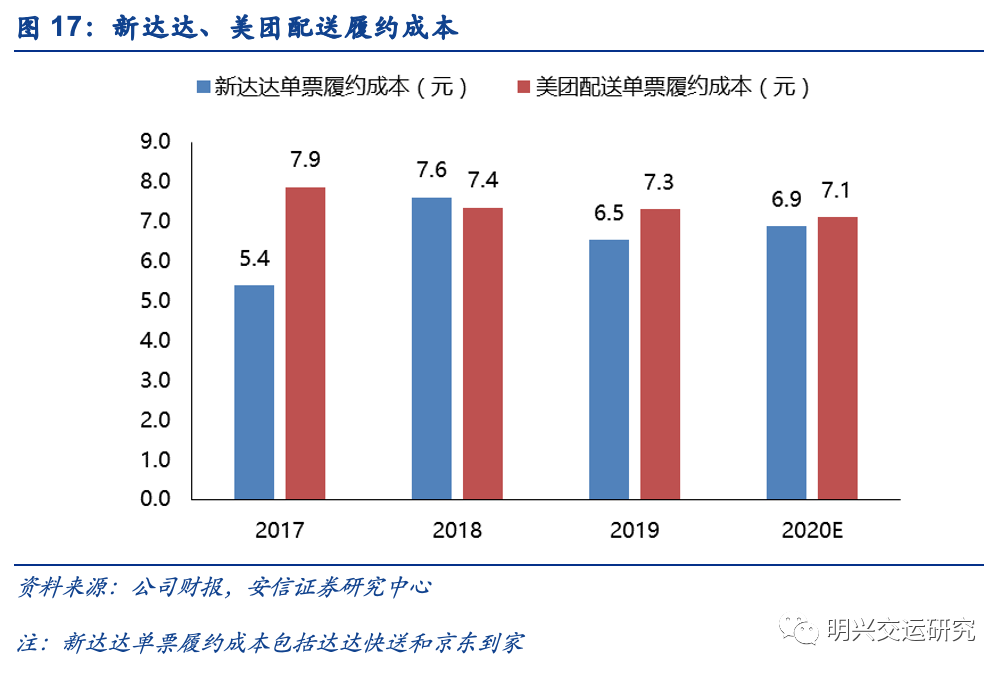

即时配送单票履约成本约7元,以配送费用为主。(1)以达达为例,2020年达达单票总成本为6.53元,同比-14%,或由于订单密度以及配送效率提升所致;(2)以美团配送为例,2020年Q3日均单量约3500万单,假设70%由美团自营配送,我们测算全年单票履约成本约7.1元。

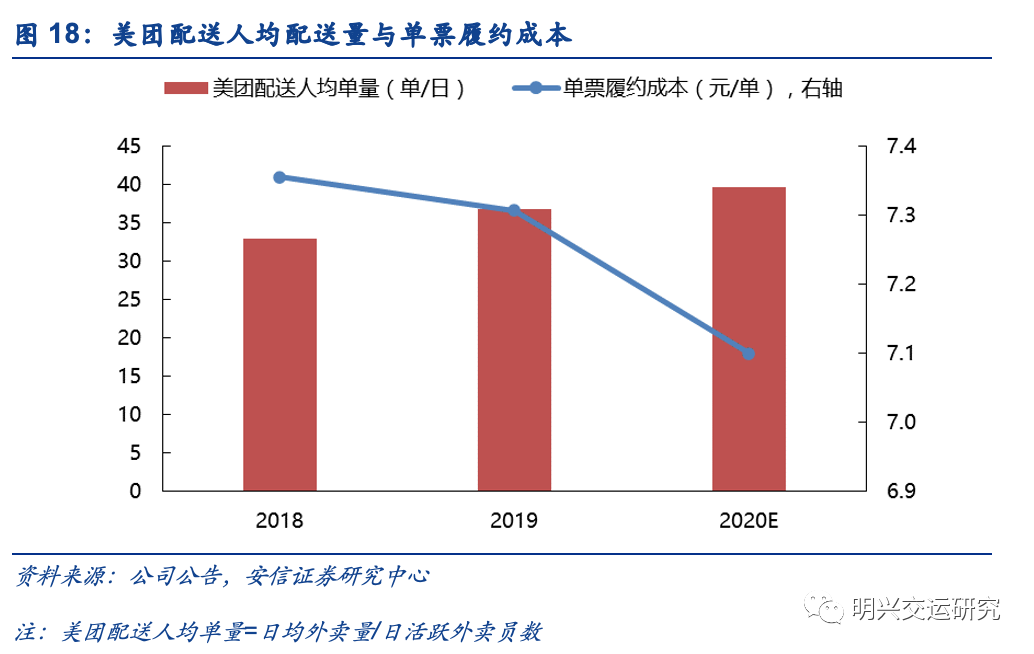

以美团配送为例,人均配送单量的提升进一步降低单票履约成本。我们根据美团配送日活跃骑手数量测算2020年人均配送单量约40单/日(较2019年提升3单/日),单票履约成本约7.1元(较2019年下降0.2元/单),随着人均效能的连续提升,单票履约成本随之下降。

04 如何看不同物流模式的优劣势?

4.1. 物流环节与规模效应造成履约成本差异

(1)物流环节重构、履约成本大相径庭物流环节的减少可带来履约成本的降低。网络快递模式与仓配模式在物流环节上存在较大差异,网络快递模式一般包括6个物流节点,5道物流程序(揽-转-分拣-转-派),而前置仓模式则包括4个物流节点、3道物流程序(整车入库-出库-派送),至于前置仓、社区团购等均可看成从传统的仓配模式中迭代创新而来,进一步减少物流环节,例如前置仓省略了末端站点,社区团购省略了末端配送,物流模式越直接,中间环节越少,则履约成本更优。

(2)规模效应可有效降低履约成本

网络快递的环节比仓配多,但履约成本却大幅低于仓配模式,我们认为主要与规模效应有关。网络快递履约成本仅2.5元,主要得益于规模效应:(1)全网快递主要面向淘宝、拼多多等电商平台,而淘宝+拼多多占全行业单量的70%,业务量基数较大;(2)行业龙头集中度高,全网快递龙头日均单量超5000万单,在运输和分拣等环节中的规模效应突出,同时末端快递员人均派单量超200件/日,而仓配模式的人均派件量仅为30-60件/日。

4.2. 商流决定物流,履约效率影响商流

商流是物流的前置条件,不同的商业模式培育了不同的物流模式。以淘宝、拼多多为代表的综合电商平台催生了网络快递需求;以京东为代表的3C电子商城推动了仓配需求;而外卖、新零售等O2O平台的崛起,则加速了前置仓、社区团购、即时配送等物流模式的发展。

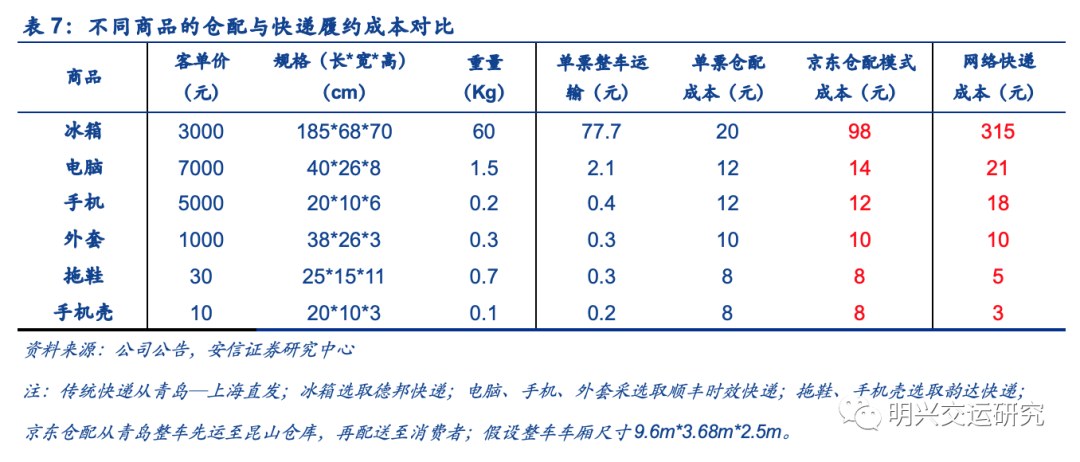

(1)网络快递VS仓配我们认为仓配模式主要适用于标品,通常客单价较高,周转快,具有一定的时效要求,SKU较少,例如家电、3C电子产品、快消品等;网络快递适用于非标品,时效要求相对不高、对履约成本敏感度高,SKU较多,例如服装、食品、日用品等。

我们对大家电(冰箱)、3C电子(电脑、手机)、服饰鞋帽(衬衫、拖鞋)、日用品(手机壳)几类产品进行了仓配与网络快递履约费用对比测试:(1)大家电品类中,仓配模式的履约成本仅为网络快递的1/3,主要因大件商品在厂-仓的过程中通过整车运输,发挥了规模效应,但如果商品周转速度慢,则可能增加仓储成本;(2)3C电子消费类商品中,仓配具有30%左右的成本优势,主要由于从工厂/经销商-仓库的过程中具有规模效应。该类商品一般SKU较少,具有较高客单价,对物流服务的安全、时效有一定要求,仓配模式较为契合。因此我们也能看到京东从3C类产品中起家,而现在的头部快递企业以及菜鸟网络等积极发展仓配,满足客户需求的同时寻求降低成本;(3)在服饰鞋帽类产品中,客单价相对较高的商品,如中高档服装,仓配与网络快递(顺丰)的履约成本相差不大,而客单价较低的商品(如拖鞋、手机壳等),网络快递(通达系)则具备更低的履约成本。

(2)前置仓VS即时配送VS社区团购

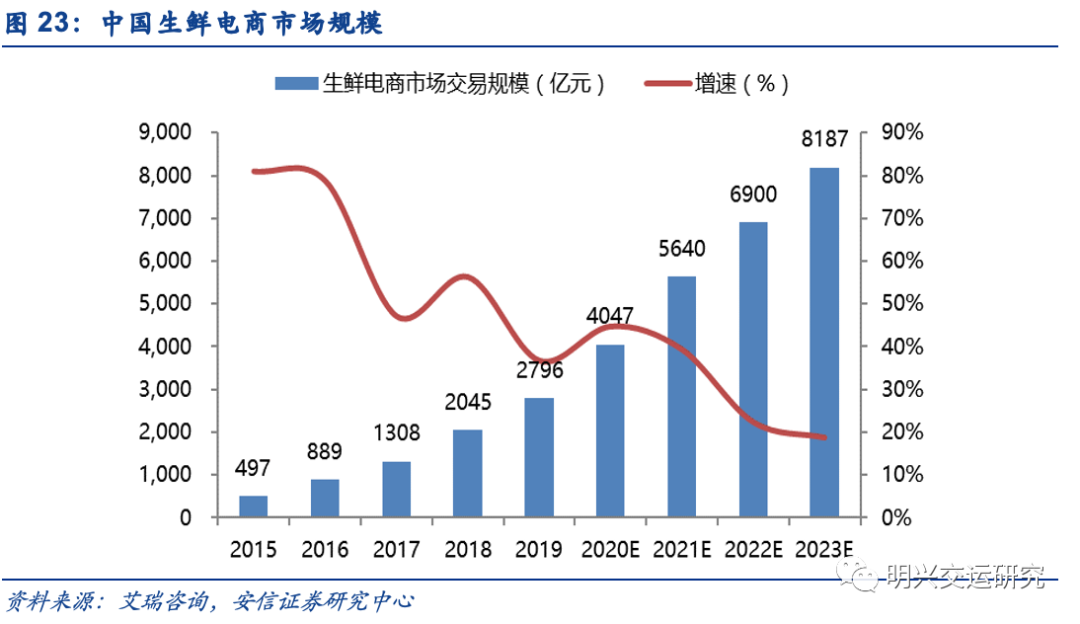

生鲜电商线上渗透率持续提升,聚集了多种物流履约模式。我国的生鲜电商发展迅猛,根据欧睿数据,我国生鲜电商线上渗透率从2014年的1.1%提升至2019年的6.3%。根据艾瑞咨询预测,2020年生鲜电商行业市场交易规模达 4047 亿元,同比+45%,预计到 2023 年,生鲜电商市场交易规模将超过 8000 亿元。生鲜电商行业物流模式也不断推陈出新,陆续出现前置仓、店仓一体化、门店到家、社区拼团等新模式。

社区团购履约费用最具性价比,助推社区团购快速增长。目前的生鲜电商市场中,同时包括了前置仓(每日优鲜、叮咚买菜)、即时配送(饿了么、美团买菜)、社区团购(兴盛优选、十荟团)多种零售业态,我们在生鲜电商这一维度对比,社区团购的履约费用最低,并助推商流的快速增长。

SKU的差异、客单价的差异决定多模式共存,社区团购切入的是高频刚需、性价比消费:

(1)传统前置仓模式的SKU品类较为丰富,一般高达2000-3000个,涵盖蔬果、肉禽蛋、酒水饮料、零食、日用百货等多种品类,帮助客户实现一站式购买。同时前置仓的客单价较高,以每日优鲜为例,根据公司管理层公开交流内容,2020年疫情前用户客单价在85-90元,而疫情期间平均客单价达120元。(2)美团买菜、叮咚买菜等即时配送类SKU约1500个,主要覆盖生鲜果蔬、日用百货类商品,美团通过社区选址采购蔬菜,建立便利服务站,服务站集储存分拣配送为一体,服务站的辐射范围在周边社区居民2公里以内。这些区域的划分与美团外卖的配送区域相吻合,通过合理调整配送能力可达到最佳配送效率,平均客单价约50-60元。(3)大部分地区的社区团购平台仅覆盖300多个高频SKU,行业龙头兴盛优选、十荟团SKU也基本在800-1000个左右。社区团购核心SKU聚焦在高频、刚需领域,核心品类主要生鲜食品以及日杂百货,虽然SKU不多,但瞄准家庭生鲜食品消费需求,消费频次远超其他平台,平均客单价15-20元。

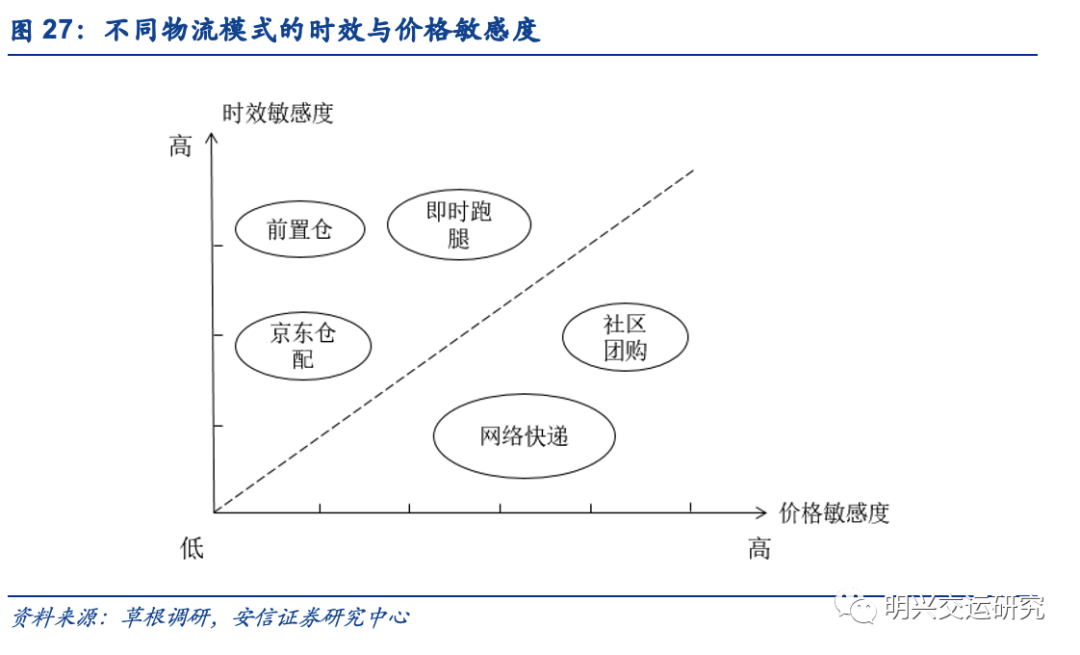

总的来看,不同物流模式的时效与价格敏感度存在较大差异:(1)仓配模式主通常客单价较高,价格敏感度低,周转快,具有较高的时效要求;(2)网络快递适时效要求较低、对价格敏感度高;(3)前置仓定位高消费客群,价格敏感度低,时效要求高。(4)即时配送主要覆盖餐饮外卖、生鲜果蔬、日用百货类商品,具有一定时效要求,价格敏感度一般。(5)社区团购聚焦在高频、刚需的家庭生鲜食品领域,客单价低而时效要求高。

4.3. 总结与展望

(1)仓配与网络快递各有千秋,通达系与京东将在各自领域保持优势。不同的商业模式孕育不同的物流模式,以淘宝、拼多多为代表的综合电商平台催生了网络快递需求;以京东为代表的3C电子商城推动了仓配需求。仓配与网络快递总体面向的客群不同,差异在于客单价、购买频率、价格敏感性等。我们预计通达系在网络快递中的成本优势将长期存在,其壁垒在于规模化效应,而京东在仓配领域的优势也难以被对手超越,其壁垒在于重资产投入和卡位,同时两种模式都将进行持续的成本优化,给新进入者带来压力。

(2)降本是商流的核心诉求,不同物流模式逐步融合,推动国内快递物流的综合化大发展。站在供应链的视角,商家倾向于选择最优成本、最优服务的物流方案,履约效率会影响商流。仓配模式在标品、高客单价用户中具有吸引力,网络快递在多SKU、成本敏感性高的客户中具有优势,未来的快递物流企业将不再局限于单一模式,着力于构建综合服务能力,全方位服务将是大势所趋。仓配与网络快递的融合正在加速,京东物流从仓配走向社会化综合服务,而通达系、顺丰等快递企业也在打造自己的仓配网络。

(3)社区团购极致的履约费用具备优势,或在生鲜零售线上化的过程中抢占先机。根据Euromonitor数据,在中国生鲜购买渠道的市场份额中,菜市场和超市仍然是目前消费者购买生鲜产品的主流渠道,但线上市场份额从2014年的1.1%快速增至2019年的6.3%,而在线上渗透率持续提升的过程中,社区团购凭借极致的性价比有望快速提升份额。

(4)社区团购未来对传统电商、传统快递的影响仍有待观察。考虑到当前社区团购平台SKU品类有限,以及供应链管理能力亟待提升,其目前对传统电商平台影响有限。牺牲了生鲜品质与物流时效的社区团购瞄准的是下沉市场。只有当社区团购打通不同品类的供应链,并维持性价比的售价,才能与传统电商的客户画像发生显著重叠,并影响快递公司的业务单量。

(智通财经编辑:玉景)