智通提示:

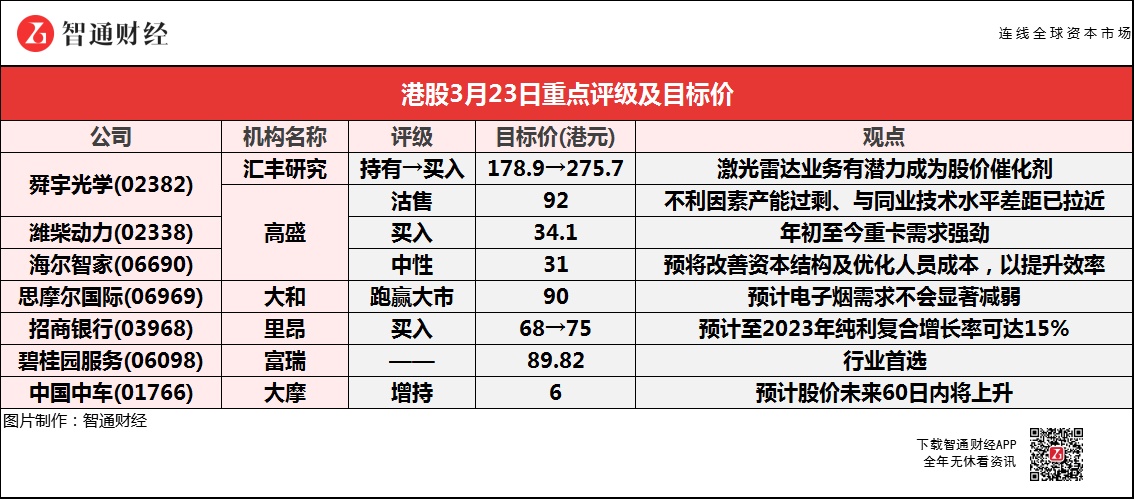

汇丰研究上调舜宇光学(02382)目标价54%至275.7港元,且激光雷达业务有潜力成为股价上升催化剂;

高盛维持舜宇光学(02382)“沽售”评级,目标价上调13%至92港元;

大和重申思摩尔国际(06969)“跑赢大市”评级,预计电子烟的需求不会显著减弱,目标价90港元;

里昂预计,招商银行(03968)至2023年纯利复合增长率可达15%,股本回报率也可提升至高十位数;

大摩预计,中国中车(01766)股价未来60日内将上升,目标价6港元。

大行对舜宇光学(02382)看法存分歧! 高盛、汇丰目标价相差近两倍

汇丰研究:上调舜宇光学(02382)目标价54%至275.7港元 评级“买入”

报告中称,上调舜宇光学2021-22年净利润预测5%及7.5%,但下调2021-22年收入预测,因手机摄像模组的平均售价下降。公司去年净利润同比增22%至48.72亿元人民币,高过市场及该行预期14%。手机摄像模组的毛利率有所扩张,去年上半年毛利率11%,估计下半年升至约15.3%,下半年每个模组的制造成本较上半年减少0.6元人民币。

该行认为,在产品组合改变下,公司今年的毛利率仍有扩张空间。另外,公司表示与苹果公司的战略合作进展顺利,认为长远可看到实质盈利及估值增值。公司对今年车载镜头指引为增20%至25%,认为或太保守,因首两个月的增长为67%,而激光雷达业务有潜力成为股价上升的催化剂。

高盛:维持舜宇光学(02382)“沽售”评级 目标价上调13%至92港元

报告中称,市场对舜宇光学(02382)去年下半年毛利率高于预期反应正面,该行重申其相机板块看法保守,相信相关有利因素已见顶,不利因素包括产能过剩,及与同业的技术水平差距已拉近。

该行表示,虽然管理层对今年销售量指引正面,但去年下半年收入分别低于该行及市场预期19%及7%,同比更跌14%。下调公司今年手机镜头收入预测4%,但上调2022年预测2%,2023年预测上调8%,2024年预测上调5%。该行上调今明年公司收入预测分别3%及13%,稍降毛利率预测,下调今年纯利预测2%,明年盈测则上调4%。

高盛:维持潍柴动力(02338)“买入”评级 目标价上调5%至34.1港元

报告提到,近期就内地重型卡车生产商的“国六”标准产品推出进行渠道调查,认为在“国五”转“国六”排放标准下,东风康明斯、云内动力及联合动力等竞争对手规模不足,公司的市占率有所扩张。上调其2021-23年每股盈利预测分别3%、5%及7%,以反映其“国六”标准的市占增加、成本转嫁及年初至今的需求强劲。

高盛:首予海尔智家(06690)“中性”评级 目标价31港元

报告中称,公司电器私有化带来的短期协同效应已反映在股价。预计其去年收入及纯利分别升5.8%及1.2%,今年预计升12.5%及53.1%。相较同业美的及格力,公司主要分别在于具冷气机及洗衣机行业领导地位,卡萨帝品牌快速扩张,成为内地高端领导品牌,去年销售超90亿元人民币,及在海外市场扩张上有领导地位。去年预计有约50%收入来自海外市场,大部分是品牌销售。另收购的海外品牌通用家电及意大利Candy,也属欧美领先品牌。

高盛表示,由于产品及地域组合不同,及由于过往企业结构复杂致经营效率较低,公司盈利能力历史上低于于美的及格力。随着公司电器私有化完成,该行预计公司将改善资本结构及优化人员成本,以提升效率。

大和:重申思摩尔国际(06969)“跑赢大市”评级 目标价90港元

该行认为,思摩尔国际股价短期将面临压力,但由于公司于2020年仅约20%的销售额来自中国,因此估计相关影响都应可控。该行认为,内地对电子烟的新法规,表明中国政府愿意让电子烟行业长期健康发展意愿,此最终可以消除电子烟行业长期存在的主要问题。

大和表示,目前中国电子烟被归为普通消费品,因此仅需缴纳13%的增值税率,对比传统香烟的总税则超过50%(包括消费税)。该行认为,目前量化对思摩尔国际的影响属言之过早,但认为实际的财务影响将受到以下限制。

该行估计,公司至2020年只有约20%的收入来自中国内地,第二是估计产品零售价是出厂价4至6倍,因此有足够的空间来吸收税收增长,第三是电子烟的需求是相当缺乏弹性的,因此成本增加很可能会转嫁给最终客户,第四是负担很可能在多个行业价值链中分布不均,品牌所有者承担了更大的负担。尽管零售价格可能会上涨,但鉴于内地的渗透率较低,预计电子烟的需求不会显著减弱。

里昂:维持招商银行(03968)“买入”评级 目标价上调10.3%至75港元

报告中称,公司转型至“轻资产”模式,去年财富管理业务取得强劲增长,并抵销疫情的负面影响,同时增加金融科技投资,资产质素也取得改善。资本充足率提升,派息比率也高达33%。基于有别于同业的发展策略及良好的企业管治,预计公司至2023年纯利复合增长率可达15%,股本回报率也可提升至高十位数。

富瑞:行业首选碧桂园服务(06098) 目标价上调至89.82港元

报告提到,公司去年业绩胜预期,对管理层中期计划感到惊喜,相信公司可于不同业务分部领先同业,并可维持每股盈利复合年增长率约50%,巩固其市场领导地位,相信其强大的执行力,扎实的业务部署和管理层将继续巩固其领先地位。

该行称,公司去年毛利率增长2.3个百分点至34%,收入来源可见更加多样化。管理层提出了积极的中期计划,目标是在2025年实现18亿平方米的合同建筑面积,以及1000亿元(人民币.下同)的收入,即显示复合年增长率达45%,主要透过现有业务中保持强劲的有机增长,并扩大收入来源,包括商业服务。认为目前这个目标稍为过分乐观,故谨慎地预测,公司于2025年的复合年增长率为40%,及收入达到850亿元。

富瑞表示,公司确认以总代价77亿元的价格收购蓝光嘉宝服务(02606)及拟将其私有化。虽然仍未有收入保证,但该定价比该行先前的估算更为有利,预期该交易将在2021-2022财年将公司盈利提升约10%。相信公司在各个业务领域的强劲增长,加上与蓝光嘉宝的交易,可以实现约50%的收入复合增长率,在2021-23年分别达到44亿元、66亿元及92亿元,预计在高基础上,公司将实现强劲增长,并在中期维持高于同业的估值。

大摩:予中国中车(01766)“增持”评级 目标价6港元

该行预计,中国中车股价未来60日将上升,预计发生此概率达80%。并表示17组共172个单位的复兴号动车组于3月22日开始竞标,项目相当于21.5套标准动车组,总价值约40亿元人民币,预计铁路机车及铁路货车的新订单将在短期内回升,而公司将主要受惠。公司受惠于城市铁路和风电业务的强劲增长,去年第四季交付情况恢复胜于预期,去年业绩表现预计向好。