智通财经获悉,摩根士丹利发表研报表示,中国国航(00753)1月主要运营数据,集团合并旅客周转量同比、环比继续保持上升,尽管受到人民币的影响,该行给予其“中性”评级,目标价5.35港元。

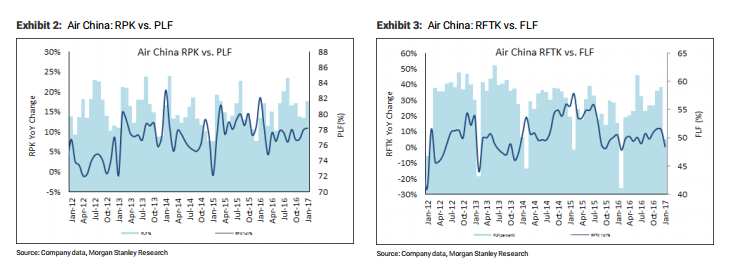

其中,国内客运运力投入同比上升 10.9%,旅客周转量同比上升 13.2%;国际客运运力投入同比上升 4.4%,旅客周转量同比上升 8.6%;地区运力投入同比下降 5.1%,旅客周转量同比下降 2.2%。平均客座率为 81.7%,同比上升 2.3 个百分点,其中,国内、国际、地区航线分别上升 1.7、3.1 和 2.3 个百分点。

货运方面,货邮周转量同比略有上升,运输量同比小幅下降,两项指标环比均呈下降表现。货运运力投入同比上升 6.2%,货邮周转量同比上升 0.3%,运输量同比下降 2.4%;货运载运率为 49.8%,同比下降 2.9 个百分点。

此外,集团引进一架 A321 客机,退出两架 B737-700 客机。截止 2017 年 1 月底,该集团合计运营 624 架飞机。

大摩给予中国国航5.35港元目标价,基于其盈利可见性和净资产收益率展望。