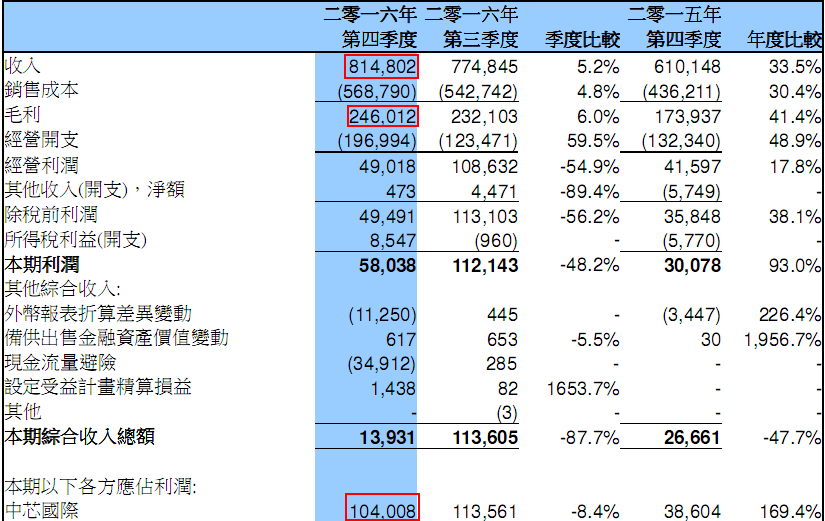

日前,中芯国际(00981)发布了2016年第四季未经审核财务数据。销售额连续第8个季度创新高为8.148亿美元,环比增加5.2%,同比增加33.5%;毛利为2.46亿美元,同比增加41.46%;应占利润为1.04亿美元,同比增加1.69倍。大部分数据都延续了2016年前三季度的良好势头。

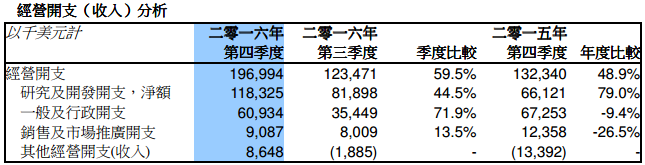

美中不足的是,第四季度的经营开支升幅较大,使得经营利润环比明显减少。报告中指出为研发费用和行政费用环比较大上升所致。

资本开支也保持高位,全年为26.26亿美元,其中12.4亿美元用在了北京合资厂的产能扩充上。这比2016年上半年预计的25亿美元还多出一个多亿,比2015年的15.7亿美元更是增加了10亿美元,并超过了中芯国际的竞争对手联电(UMC)。

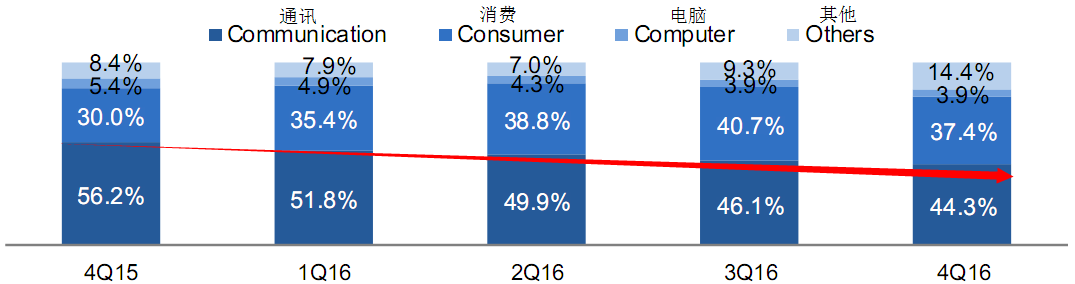

从应用类别来看,移动通讯终端以及其他消费性电子产品依旧是中芯国际产品的主要应用领域,尤其是移动通讯终端,一直是中芯国际晶圆产品的最大应用领域,然而,从2015年开始已经有所下滑,这也契合了全球智能手机市场已经趋向饱和的现状。

不过,总的来说,中芯在2016年还是交出了一份令投资者相当满意的成绩单。统计全年数据显示,2016 年中芯国际销售总额达到29亿美金,再创新高,同比上升30.3%。其中,净利润率和中芯应占利润均创新高,分别为11% 和3.766亿美金。

股价方面同样不俗,从2016年初的7.3港元涨到年末的12.3港元。表现最好区间是在2016年的第三和第四季度,在良好业绩叠加深港通催化下,股价一路攀升,形成翻倍涨幅。

股价短期或“休养生息”

股价短期或“休养生息”

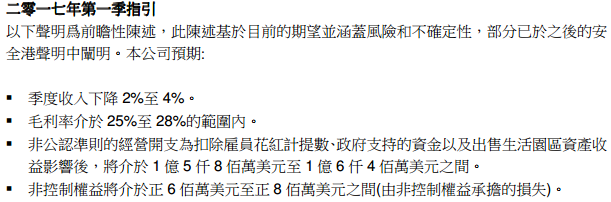

在业绩报告发布后第二天,中芯国际大跌5.49%,与近期港股红红火火的场面形成鲜明对比。主要原因除了股价短期大升后获利回吐外,更可能是报告中2017年一季度的业绩指引的不给力:

关于毛利率和的收入的下降,管理层在报告发布后第二天的投资者电话会议中做了如下解释:由于近年来产能扩张,2017第一季度的折旧将比去年第四季度增加约0.3亿美元;个别下游领域景气度下降减少了订单,导致一季度产能利用率下降到90%左右。针对后者,管理层表示,过去一年某些供给被产能严重限制,减少的订单产能将会让给其他客户。

这些不明朗的因素在券商间也造成了分歧。德银在最新的研报中,认为中芯国际将面临更多来自联华电子(UMC)台积电(TSMC)竞争压力,从而小幅调低了2017年盈利预测。而中资券商第一上海则认为下游需求仍然处于较高水平,公司总体增速仍然能够保持在20%以上,同时考虑到最新并购的Lfoundry 产能利用率也在提升,将对公司业绩有显著的增厚效应,维持买入评级。

相比于关注短期的财务指标或运营数据带来的股价震荡调整,投资者更应该从基本面出发,思考中芯的长期投资价值。

从大局着眼看其地位

中国是全球最大的半导体市场,每年进口价值逾1000亿美元的半导体,相当于全球近三分之一出货量,不过当中仅6%至7% 是中国制造,其余全靠进口。大量来自美国英特尔、高通等科技巨头的芯片,被中国厂商嵌入个人电脑、智能手机等电子设备然后出口。

对于这样的国之重器,自然要想方设法摆脱被动地位。从2014年以来的“国家集成电路产业发展推进纲要”、2016年的“第十三个五年规划纲要”,都对半导体行业大力扶植。

从产业价值看,芯片产业每 1 美元的产值能够带动 100 美元的 GDP。其中晶圆制造作为半导体产业链中的重中之重,平均每年占全球整个半导体市场比重超过50%,因此芯片制造环节是制约或推动半导体产业发展的重要因素。而我国逐步加大对晶圆制造产业的重视和投资,晶圆制造产业将迎来黄金发展时代。

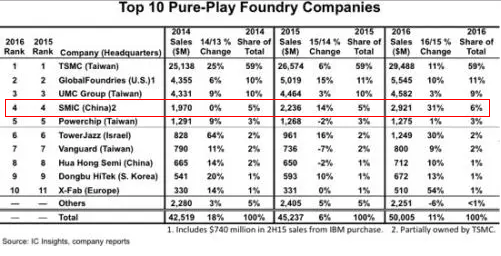

中芯国际作为目前国内产能最大、制程最先进、产线最齐全的半导体晶圆代工厂商,同时也是全球第四大晶圆代工厂商,是中国大陆唯一能够为客户提供28nm制程服务的纯晶圆代工厂,“强者恒强”的行业天然属性决定能够率先享受到行业发展红利的自然是行业内的龙头企业。

技术极限使赶超不再是梦

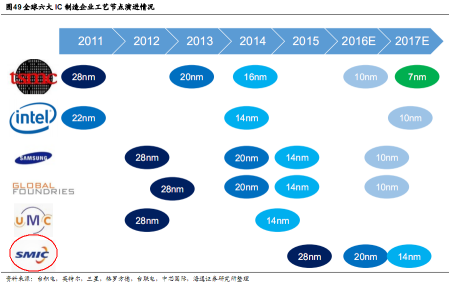

从技术难度上看,随着晶体管越做越小,尺寸上已经逼近物理极限,摩尔定律显得难以为继。如此一来,像台积电凭借先发优势形成的制造工艺优势将逐步被时间损耗,技术优势不再是这一行业竞争的绝对壁垒。

目前全球量产的最先进制程是 16nm/14nm FinFet 工艺,全球只有台积电、三星和 Intel 三家公司能够量产,iPhone 6S/7 均采用该工艺,未来往10nm 以下工艺进步,目前看难度非常大,各大Foundry 厂处于在研或试产阶段。

行业先进厂家的脚步逐渐放慢,从中可以大致推测出先发优势形成的制造工艺优势将逐步被时间损耗,技术优势不再是这一行业竞争的绝对壁垒。相反,制造商的成本控制、结构设计、上下游联动能力会在竞争中占比更重,也就是说谁能低成本,谁能更好的贴近市场,谁能更好的设计出新事物,未来谁就能在摩尔定律失效后取得竞争优势。借助中国庞大的市场、低成本的优势,中芯赶超先进不再是梦。

各种助攻纷至沓来

2014 年 3 月,高通与中芯国际签署协议,在28nm工艺方面进行合作。2014 年中国发起了对高通的反垄断调查,为了换取大陆减轻处罚高通当时做出了一系列的让步,其中之一正是与中芯国际合作研发28nm工艺。2015 年 8月,中芯国际宣布其 28 纳米工艺制程的高通骁龙 410 处理器已成功应用于主流智能手机,实现了中国内地制造核心芯片应用于主流智能手机零的突破。

2015年6月,中芯国际、华为、高通、比利时微电子研究中心(IMEC)在人民大会堂举行签约仪式,宣布共同投资组建中芯国际集成电路新技术研发(上海)有限公司,新公司由中芯国际控股,华为、高通、IMEC各占一定股比,第一阶段以14nm CMOS量产工艺研发为主,未来还将研发中国的FinFET工艺。先进制程量产后,有助于公司获得更多重要客户的订单,单位晶圆的代工价格也有望提高。

给中芯助攻的不止友商,其外援名单也是越来越豪华。

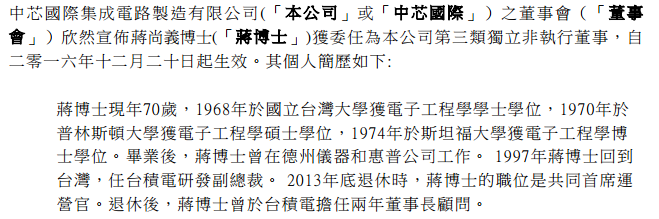

2016年12月,前台积电董事长顾问蒋尚义赴中芯担任独董。市场有种解读,作为台积电先进制程的头号研发战将,蒋尚义人事变动或被台积电创始人张忠谋默许,或推动两家未来合作。

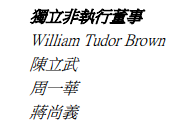

蒋尚义的加入使得中芯的独董名单更加引人注目。(此前已有安谋(ARM)全球总裁和创办人Tudor Brown, EDA大厂益华(Cadence)执行长陈立武)

同月,半导体界界又传出投奔三星电子(Samsung Electronics)、与台积电打官司多年的前台积电资深研发处长梁孟松,已于第3季离开三星,近期将投入大陆半导体舰队,落脚处也是中芯。

有业内人事认为这些台湾半导体超级战将纷投效大陆,似乎是为大陆半导体未来黄金十年做背书。(文/李辰)