本文转自“学恒的海外观察” ,文中观点不代表智通财经观点。

摘要

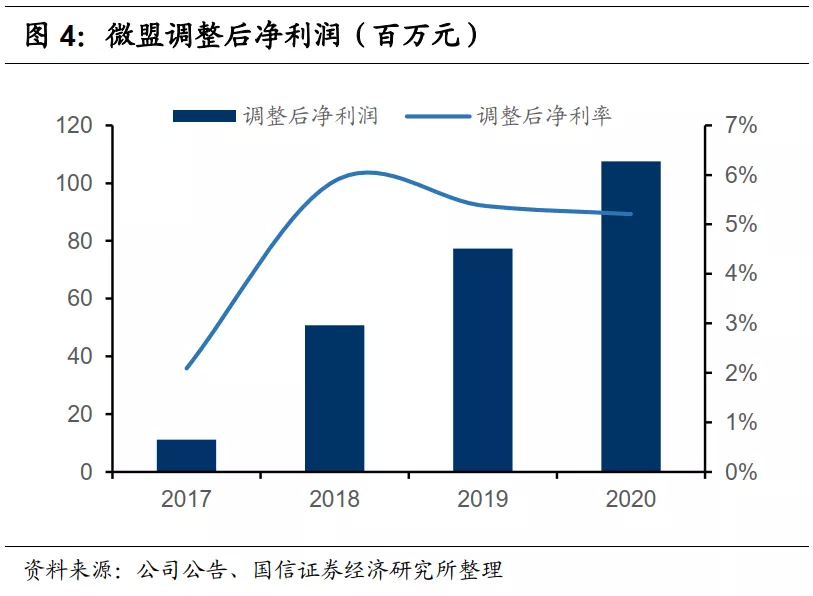

业绩概览:连续三年实现盈利,SaaS持续高增长

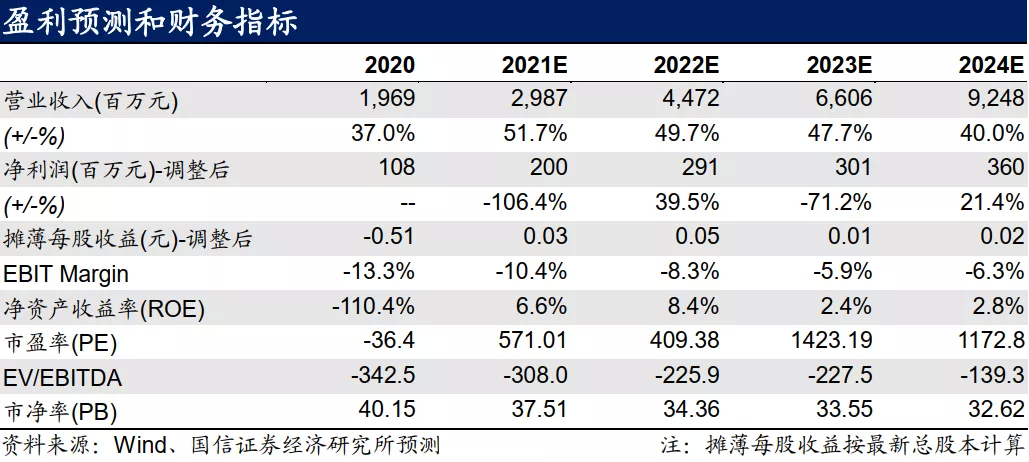

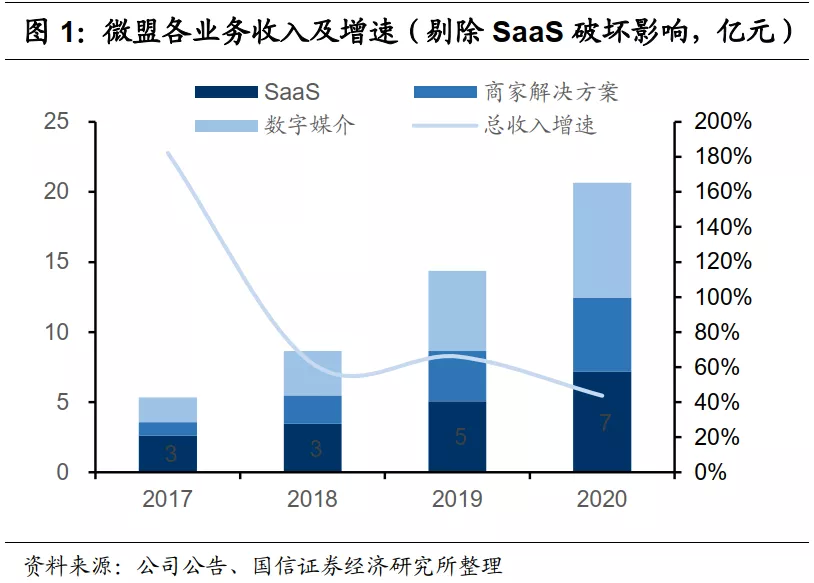

2020年全年,微盟(02013)实现营业收入19.69亿元,同比增长37%,剔除SaaS损坏一次性支出后,收入为20.64,同比增长44%。经调整后净利润1.08亿元,连续三年实现了盈利。本次财报对收入结构进行了优化,主营业务分为数字商业和数字媒介两大板块。其中,数字商业增长33%,数字媒介业务增长43%。值得注意的是,大客化、生态化、国际化的战略均取得了显著进展。

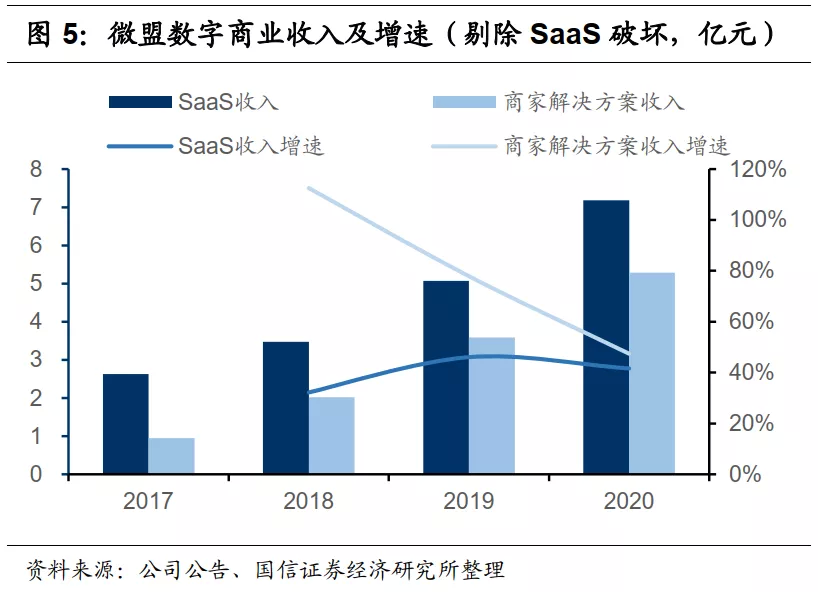

SaaS业务:保持高增长,受疫情影响留存率有所降低

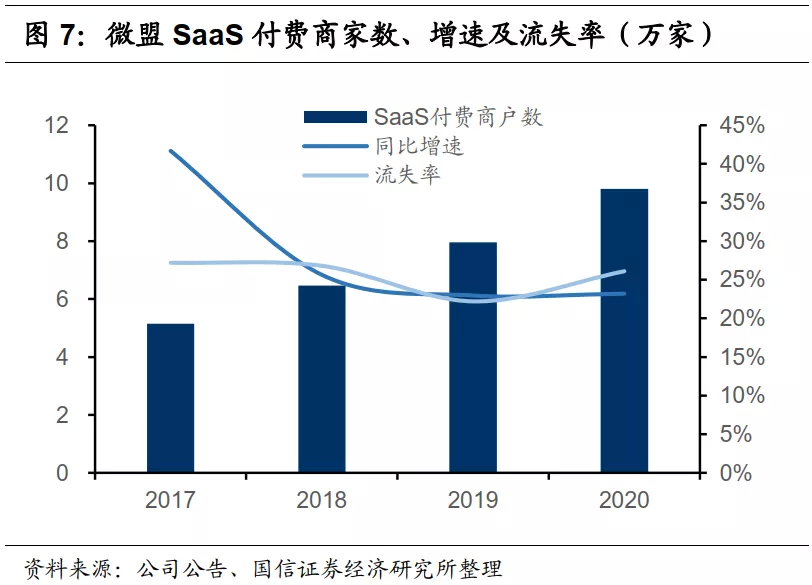

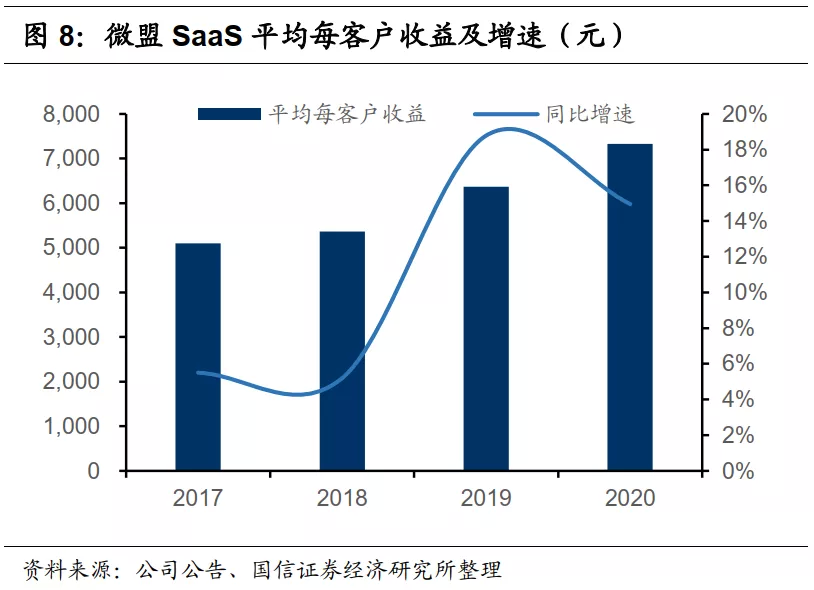

2020年全年,公司SaaS业务实现营收6.22亿元,同比增长23%;剔除SaaS破坏事件影响后,同比增速为42%。值得注意的是,用户流失率为26.1%,同比增长3.9pct,主要系疫情期间,线下中小客户受影响较大。从运营数据来看,SaaS业务年度付费商户数和ARPPU分别同比增长23%及15%,用户数增速与去年持平。国信证券判断,随着海鼎的整合,以及智慧餐饮的推进,大客占比将继续提升。

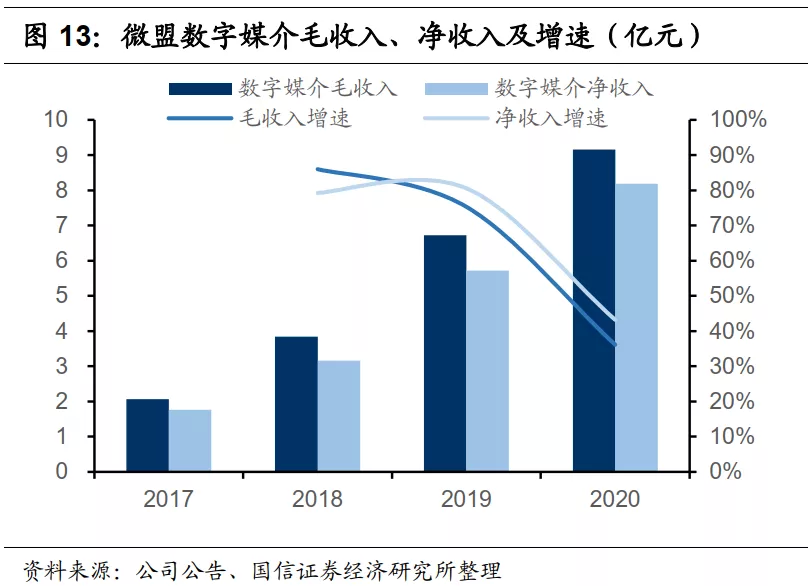

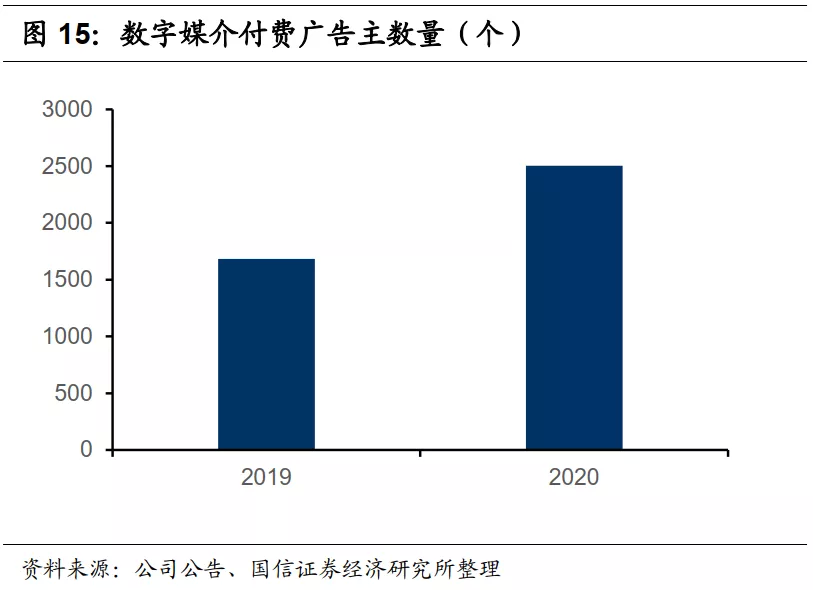

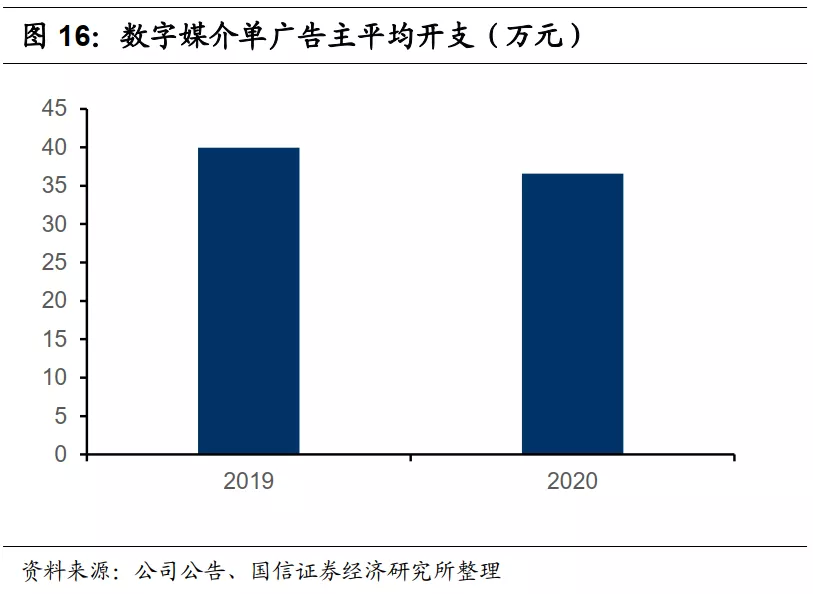

数字媒介:受益于渠道下沉及流量多元化,同比增长43%

本期内数字媒介收入8.2亿元,同比增长43%。根据财报及电话会议,公司数字媒介业务通过渠道下沉、流量多元化等方面持续投入,报告期内付费商户数为2504名,毛收入为9.16亿元,每付费商户平均开支为36.6万元。

投资建议:看好TSO全链路营销战略,继续维持“买入”评级

微盟在大的战略方向上进展不错:1)大客化:品牌商户达618家,品牌商户的每用户平均订单收入达28.2万元;2)国际化:服务1009家海外客户;3)流量生态:流量渠道也从腾讯平台开始向其他头部平台扩展。采用SOTP法,给予2021年合理股价空间为24.7-25.7港币,相对当前股价的估值空间为20%-25%,继续维持“买入”评级。

风险提示

格局恶化风险;SaaS用户增长不及预期的风险;大客户流失的风险等。

业绩概览:连续三年实现盈利, SaaS 持续高增长

连续3年实现调整后盈利:2020年全年,微盟实现营业收入19.69亿元,同比增长37%,剔除SaaS损坏一次性支出后,收入为20.64,同比增长44%。经调整后净利润1.08亿元,连续三年实现了盈利。本次财报对收入结构进行了优化,主营业务分为数字商业和数字媒介两大板块。其中,数字商业增长33%,数字媒介业务增长43%。值得注意的是,大客化、生态化、国际化的战略均取得了显著进展。

SaaS业务:大客占比持续提升,受疫情影响留存率有所降低

2020年全年,公司SaaS业务实现营收6.22亿元,同比增长23%;剔除SaaS破坏事件影响后,同比增速为42%。值得注意的是,用户流失率为26.1%,同比增长3.9pct,主要系疫情期间,线下中小客户受影响较大。管理层判断,随着大客户占比提升,长期来看流失率会逐步下降。从运营数据来看,SaaS业务依旧受益于线上化浪潮,年度付费商户数和ARPPU分别同比增长23%及15%,用户数增速与去年持平。

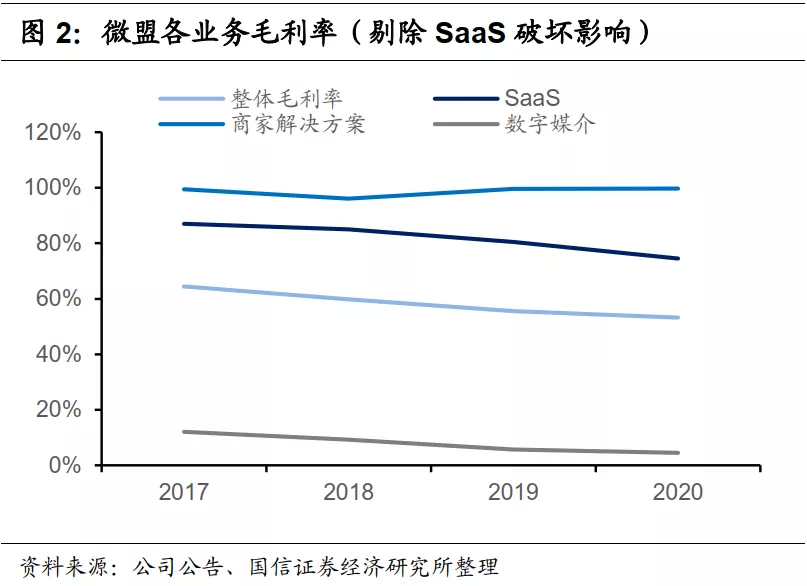

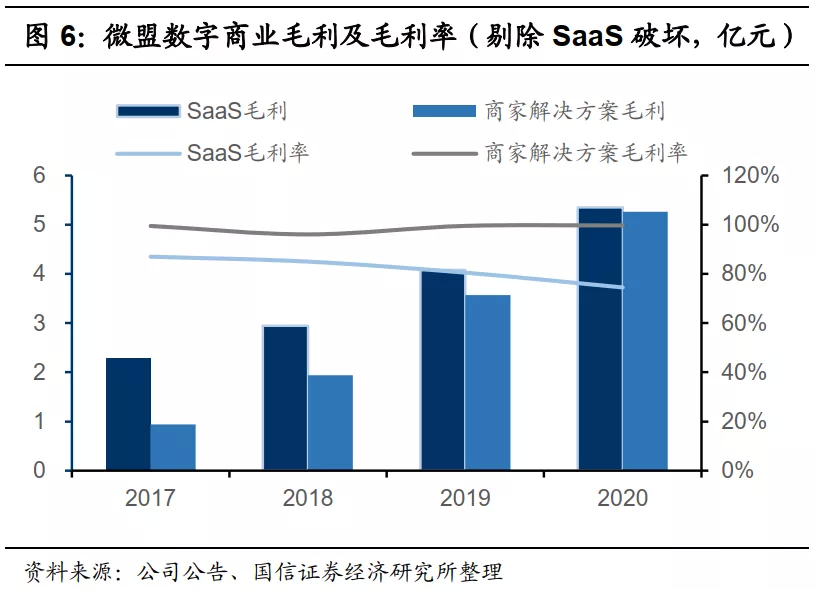

2020年全年,公司SaaS业务的毛利率为70.6%,同比降低6pct,主要原因系1)SaaS破坏事件赔偿影响,剔除该影响后,毛利率为74.5%;2)研发费用有所增加,从而提升了研发资本化的摊销。报告期内,公司研发总支出/调整后收入比例为12%,同比增长2pct。

根据管理层电话会议,接下来智慧零售的重点是收割过去具有优势的时尚和家居日用行业;通过收购海鼎,对购物中心、商超便利店、医疗健康等领域进行探索,预计2021年大客占比将会提升至30%,2025年有望达到50%。大客占有率的增长,有利于提升收入的稳定性及单客户价值。

商家解决方案:探索TSO全链路服务

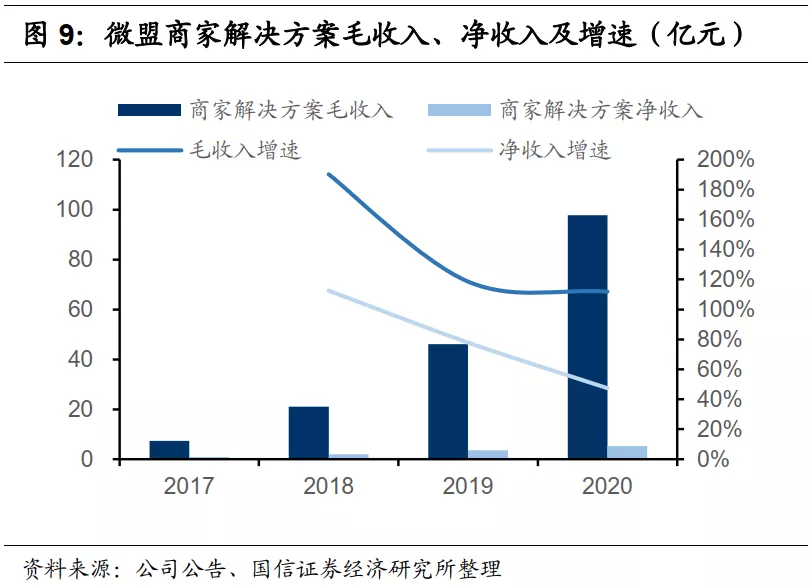

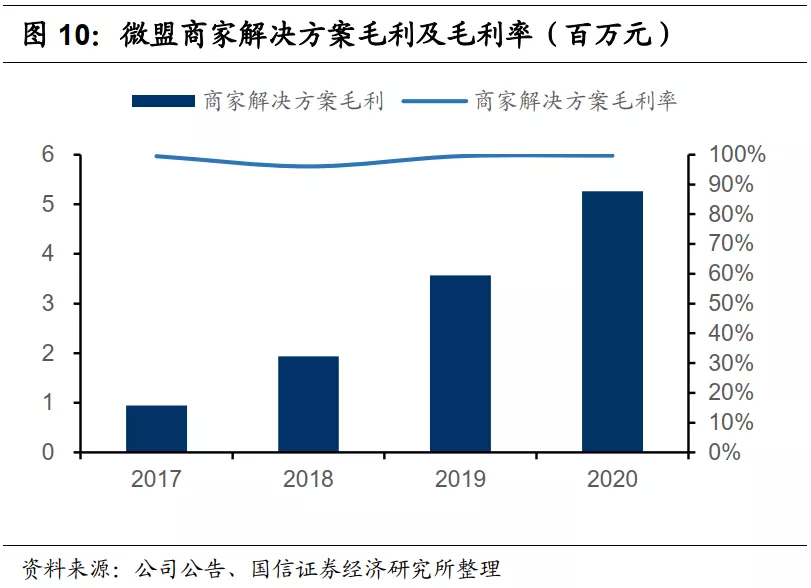

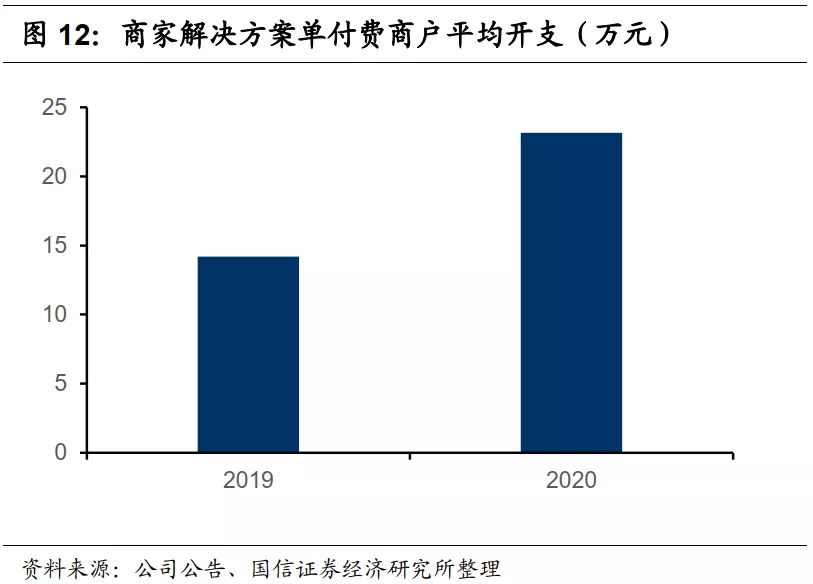

本期内商家解决方案收入5.3亿元,同比增长47%。报告期内付费商户数为4.57万家,毛收入为97.64亿元,每付费商户平均开支为21.4万元。据财报及电话会议,公司探索TSO(流量+SaaS+运营)全链路服务,希望为大客户提供T+S+O打包方案,为中腰部客户尽量提供T+S服务,为长尾客户提供T或S服务。

数字媒介:受益于渠道下沉及流量多元化,同比增长43%

本期内数字媒介收入8.2亿元,同比增长43%。根据财报及电话会议,公司数字媒介业务通过渠道下沉、流量多元化等方面持续投入,报告期内付费广告主数为2504家,毛收入为9.16亿元,每付费广告主平均开支为36.6万元。

投资建议

整体来看,微盟在大的战略方向上进展不错:1)大客化:品牌商户达618家,品牌商户的每用户平均订单收入达28.2万元;2)国际化:服务1009家海外客户;3)流量生态:流量渠道也从腾讯平台开始向其他头部平台扩展。随着TSO战略的实施,在SaaS赛道上的壁垒有望增强。国信证券看好微信电商生态,对微盟采用SOTP法,给予合理股价空间为24.7-25.7港币,相对当前股价的估值空间为20%-25%,继续维持“买入”评级。

(智通财经编辑:秦志洲)