本文转自微信公众号“兴业研究宏观”。

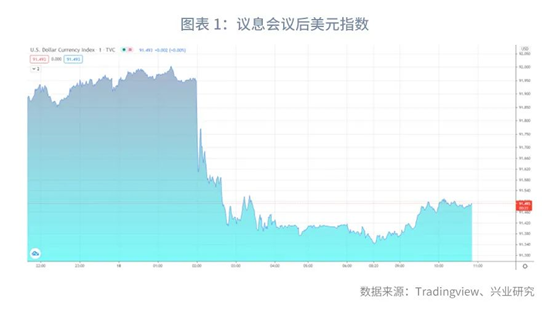

美联储3月议息会议措辞较1月更加乐观,上调了年内增长和通胀预期。会后美国三大股指日内转跌为涨,美元指数、美债收益率均从高位回落,金银跳涨。

2021年是高增长+暂时性通胀的组合,点阵图显示有更多官员预计将在2022年或2023年加息。正式Taper前联储将释放充足信号。美欧基本面分化情况下联储将以我为主。 假如放松SLR不延期,叠加TGA下降仍可能引发美债抛售。

同时第二、三季度大概率迎来通胀高峰,也可能进一步推升美债收益率上行,年内10年期收益率高点或触及1.8%至2%。此后美债收益率进入配置区间,有助于美元指数继续夯实底部反弹。

事件:美联储成功安抚市场

北京时间3月18日凌晨,美联储公布了3月议息会议结果。此次会议声明措辞较1月更加乐观,上调了年内经济增长和通胀预期。美联储鲍威尔在新闻发布会上解答了市场关心的一系列问题。议息会议后美国三大股指日内转跌为涨,美元指数、美债收益率均从高位回落,金银跳涨,3月19日人民币汇率重回6.50以下,A股核心资产全面上涨。

一、2021年:超高增长+暂时性通胀

3月议息会议声明对于近期的经济复苏给予了肯定,较1月声明更加乐观。对于通胀的表述强调了持续低于2%。其他措辞较1月声明几无变化。

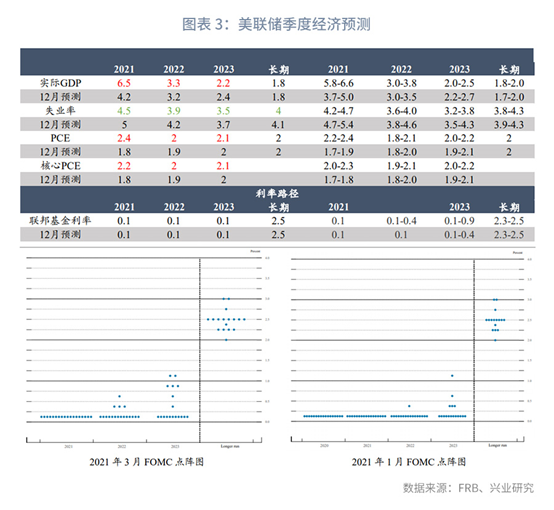

季度经济预测(SEP)作出了较大调整:(1)大幅上调2021年经济增长(4.2%=>6.5%)和通胀预测(1.8%=>2.4%);(2)大幅下调2021年失业率预测(5%=>4.5%);(3)对于未来两年预测向乐观方向微调;(4)点阵图显示有更多官员预计将在2022年或2023年加息。

美联储仅显著调高了今年的通胀预测,而未来两年通胀预测仅上调了0.1%,再次向市场传递了重要信号,即此前美联储主席鲍威尔和财长耶伦反复强调的,通胀压力仅是暂时性的。这也是全球市场得到安抚的重要原因之一。

对于市场关注的一系列问题,美联储主席鲍威尔在新闻发布会上给予了解答:

关于Taper

美联储将尽可能提前告知潜在的Taper。只有在取得“更多实质性进展(substantialfurther progress)”的时候才可能如此表达。在给出信号之前,都可以假设尚未到达Taper的时点。这与上一轮相同,2013年花了一年的时间逐渐明确Taper路径,2014年1月正式开始Taper。

关于加息

未来两三年经济的不确定性仍然很高,目前并不想过多关注何时加息。点阵图的变化只是一部分官员的预测改变。事实上,联储将会先Taper,然后才会逐渐释放加息信号,上一轮继2014年1月Taper之后,2015年12月才开始首次加息。按这个节奏,联储在2023年加息的概率高于2022年,但市场将在2022年甚至更早开始交易加息预期。

关于通胀

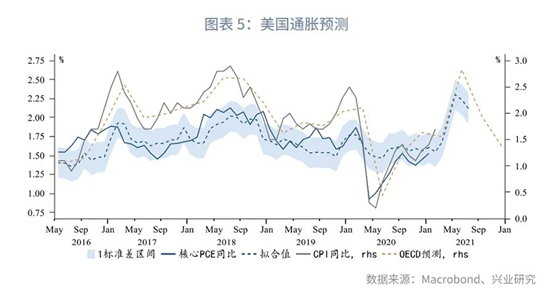

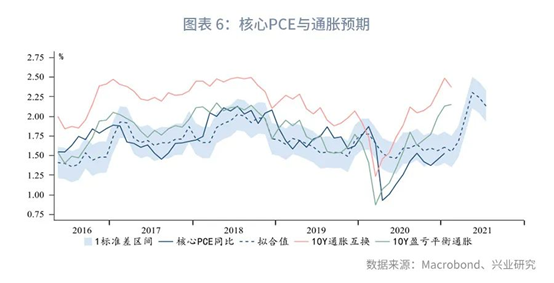

乐于见到通胀温和超出2%。并不想过于具体地讨论这一目标的含义,因为这很难达成且也还未达成。目前只会有一次性的通胀回升。联储对于通胀为暂时性的判断,与我们预测模型相符,预计第二、三季度出现通胀高点,此后将逐渐回落。

关于10年期国债收益率和扭曲操作(OT)

会对于无序的市场环境和持续收紧的金融条件感到担心,这会威胁到目标的实现。(对于扭曲操作),我们有现成的工具(The tools wehave are the tools we have)。显然联储对于当前美债利率上行幅度并不担忧,10Y上行至1.8%-2%能更好吸引私人部门及外资配置,减轻联储购债压力,并吸引资金回流美国。

与此同时,比起债务规模,耶伦更看重债务利息负担占GDP的比重,尽管财政部天量举债,但债务置换后的利息支出仍显著小于此前高利率时代,因而并没有任何理由在当前进行YCC或是OT。

关于SLR

未来几天将会公布结果。市场目前的主流预期应该是不延期,假设超预期延期,美债利率短期内将出现脉冲式下行。

二、议息会议后仍有两大考验

此次议息会议较好地安抚了近期动荡的市场,不过接下来金融市场仍面临两大考验。

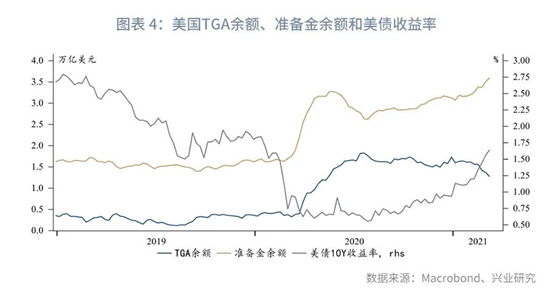

考验一:放松SLR不延期,叠加TGA下降 SLR即补充杠杆率,一级资本/风险资产。

去年5月美联储允许存款机构在计算SLR时可以不包括美债和在美联储的存款,从而鼓励机构增持美债。放松SLR的临时性规定将在今年3月底到期。目前市场普遍预期放松SLR的规定不会延期。 TGA即美国财政部一般账户,日常收支基本都通过这一账户进行。由于此前新一轮财政刺激迟迟未能落地,TGA囤积了大量现金。

随着1.9万亿美元纾困法案生效,美国财政部将优先支出TGA账户余额而非举借新债。按照财政部的计划,预计TGA余额将逐渐回到历史常态水平——在6月底降至5000亿美元,8月可能进一步将降至1300亿美元。 纾困法案包含向个人发放现金支票、额外失业救济金,因此TGA减少的余额将有一部分以居民存款的形式重新回到银行,从而使得银行准备金增加。

在SLR不延期的情况下,准备金增加进一步提高了银行满足监管要求的压力。不排除存款机构继续抛售美债以满足SLR要求的可能。

考验二:将迎来通胀高峰 无论是根据我们的模型还是OECD预测,在5月至7月大概率迎来通胀同比增速高峰,届时将短暂超出美联储2%的通胀目标。叠加上文SLR的影响,有可能继续推升美债长端收益率。

三、后市展望

未来数月将是通胀向通胀预期靠拢的过程,根据历史经验,这一过程往往是美债收益率冲高见顶的阶段。年内美债收益率高点可能在第二、三季度出现,10年期收益率高点或触及1.8%至2%。此后美债收益率进一步上行有赖于联储进一步释放紧缩信号。

美债收益率持续抬升后,汇率对冲后利差已进入配置区间。随着美元资产重获吸引力,美元指数将继续夯实底部,甚至进一步反弹。人民币汇率已由2020年下半年的单边升值转为宽幅震荡,不排除在第二季度随国内货币政策收紧再创新高,但此后将随美元指数反弹以及国内货币信用环境变化而酝酿变盘。黄金短线超跌后出现反弹,但整体仍是熊市,且仍处于熊市上半场。

(智通财经编辑:李均柃)