本文来自微信公众号“华泰固收强债论坛”,作者:张继强、芦哲。

摘 要

核心观点

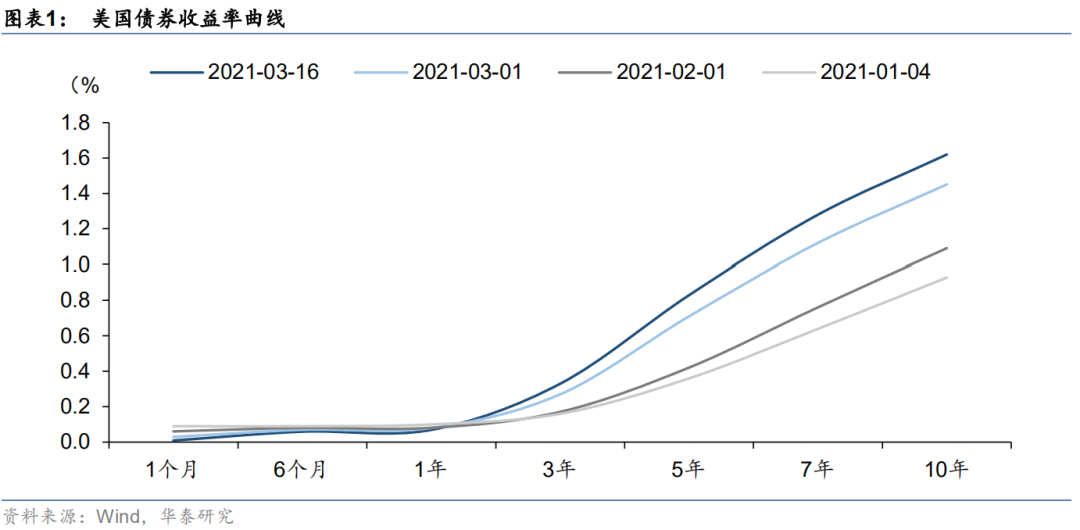

近期,在通胀压力和经济复苏预期的带动下,长端美债收益率大幅上行,收益率曲线不断陡峭化,本次FOMC会议成为全球市场关注的焦点。后续来看,我们不排除通胀预期和经济复苏继续增强的可能性,尤其是在急跌情况下容易触发组合止损抛盘、delta对冲等负循环操作,意味着短期内美债收益率或仍有上行空间。因此,美债收益率上行仍将对全球风险偏好构成压力,市场动荡或有所加剧。但通胀预期可能边际回落、配置力量可能增强、一级发行情绪阶段性缓解等因素的影响下,美债收益率的上行也谈不上一马平川。更重要的是,这期间,我们不排除美联储OT的可能性。

会议主要看点

本次美联储大幅上调2021年经济预测并承认2021年经济强势复苏的预期和通胀上行的风险,点阵图的预测也有所上移,说明美联储对于经济前景保持客观的态度,一定程度上体现了美联储的专业性和公信力,回应了市场对于美联储鹰派的担忧。而另一方面,鲍威尔在发布会上的表态有意地防止市场形成鹰派的预期,如对未来两年的经济复苏仍持不确定性态度;强调点阵图的上移仅是部分官员的个人意见;承诺政策收紧前会参考实际的通胀率和失业率的情况,Taper前会给予充分的预告,SEP和点阵图的结果基本符合市场预期,美联储仍维持强硬的鸽派立场,从预期差层面具有鸽派的意义。

开展OT的必要性在当前看来并不充足

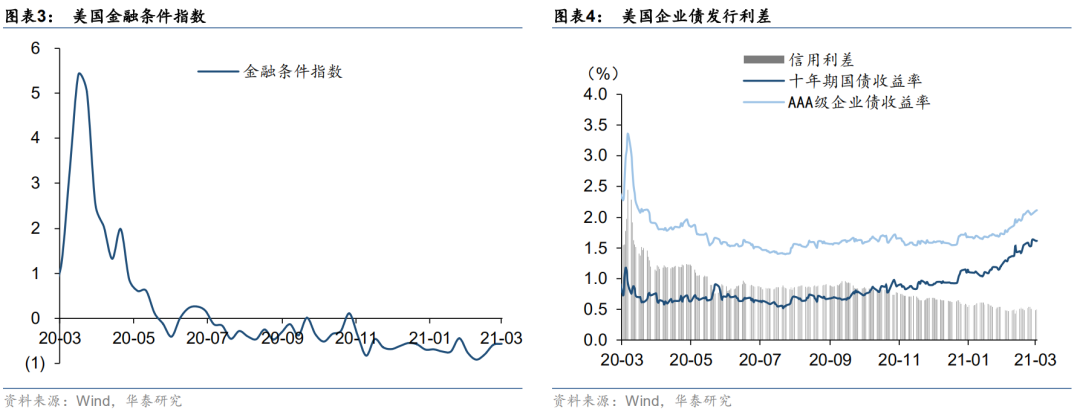

美债收益率(名义利率)本质上是通胀预期(价格因素)和经济复苏预期(实际利率)的加总,因此,如果仅仅由于经济复苏预期导致美债收益率上行,则是对经济修复的正常反馈。而若在经济刚有复苏苗头之时,由于通胀预期导致收益率大幅上行,从而推高实体经济金融成本并阻碍经济修复的节奏,是美联储并不乐见的情况。相比于加码QE和YCC,OT是当前情形下美联储控制收益率曲线相对更优的选择,但当前美国经济复苏势头强劲,且金融条件指数(圣路易斯金融压力指数、企业债发行利差等)显示金融条件仍然相对宽松,因此开展OT的必要性在当前看来并不充足。

后续SLR政策展望

尽管SLR豁免到期不会导致强制性的美债抛售潮,但在SLR豁免到期后,大型银行集团的SLR必然会有所下降,从而对其信用扩张活动和持有美债的动机造成负面影响,进而对长端美债构成一定的上行压力。此外,我们认为SLR豁免政策对交易层面的引导作用大于其实际影响。本次发布会上鲍威尔透露会在后续半个月公布对SLR豁免政策最新的调整计划,我们认为豁免政策或得到延期,以防止政策不延期导致的市场做空交易,以维护敏感的美债收益率。但在具体实施层面可能做出微调,包括但不限于对准备金和国债豁免区别对待,或者对其豁免比例进行修改等等。

美联储后续的政策路径

美联储相对合理的路径就是,维持当前的宽松操作(但不再加码),提高对通货膨胀的容忍度,同时配合拜登的财政刺激政策,使得经济复苏具有持续性。同时又要关注经济复苏期必然存在的收益率曲线陡峭化的过程,保持OT的选择伺机而动,同时要小心谨慎地引导市场预期。然后,在复苏和通胀具备可持续性之后再逐渐通过Taper QE、加息的操作令货币政策正常化。短期关注SLR政策,关键是美联储的“容忍度”,一旦利率达到1.8-2.0%就回到了疫情前水平,美联储届时将存在一定的干预压力。

风险提示:美国经济修复速度超预期,美国实际通胀超预期

正文

近期,在通胀压力和经济复苏预期的带动下,长端美债收益率大幅上行,收益率曲线不断陡峭化,本次FOMC会议成为全球市场关注的焦点。会前市场的主要关注点在于:(1)最新的经济预测(SEP)和点阵图以及美联储对后续通胀和经济前景的表述;(2)美联储对美债收益率大幅上行的态度以及是否采取相应操作(如OT、SLR豁免延期);(3)关于Taper QE和加息的表态。那么,在本次FOMC会议尘埃落定之后,美联储的政策路径是否更加清晰,美债收益率后续走势如何,我们对市场关注的十大问题进行一定的解析。

本次FOMC会议上最新的经济预测、点阵图及对经济前景的表述如何?又意味着什么?

从最新的经济预测(SEP)来看,美联储大幅上调了对今年的经济预期,小幅上调了对未来两年的经济预期。具体而言,将2021年经济增速的预测由4.2%上调至6.5%,而对2021年核心PCE预测由1.8%上调至2.2%,对2021年的失业率预测由5%下调4.5%,而对2022和2023年的经济预测仅小幅上调。从最新的点阵图来看,本次美联储官员对利率预期出现一定上移,出现了一位官员预期2022年联邦基金目标将达到0.5%-0.75%,而三位官员预期2022年联邦基金目标将达到0.25%-0.5%,即出现了更多的官员预期会于2022年开启加息。从经济表态可以看出,美联储对今年的经济保持乐观并承认通胀的上行压力,但对未来两年的经济走势仍保持谨慎,对经济复苏的持续性仍保持较高不确定性的判断。此外,本次会议调整了隔夜逆回购工具的用量,将单个交易对手的ONRRP交易限额从300亿每天调整为800亿每天,且并未采取措施应对收益率曲线陡峭化。

我们认为,本次美联储大幅上调2021年经济预测并承认2021年经济强势复苏的预期和通胀上行的风险,点阵图的预测也有所上移,说明美联储对于经济前景保持客观的态度,一定程度上体现了美联储的专业性和公信力。而另一方面,鲍威尔在发布会上的表态有意地防止市场形成鹰派的预期。如对未来两年的经济复苏持续性维持不确定性;强调点阵图的上移仅是部分官员的个人意见,并不意味着2022年就要加息;承诺政策收紧前会参考实际的通胀率和失业率的情况;并再次强调Taper前会给予充分的市场沟通和预告。可以看出,美联储有意在客观性和预期引导方面做出努力,一方面承认经济复苏前景和通胀压力,但另一方面也对复苏的持续性保持谨慎,并维持鸽派立场,防止市场形成鹰派预期。总体而言,本次FOMC会议虽然从实际SEP和点阵图层面给出了复苏的现实,回应了市场对于美联储鹰派的担忧,但SEP和点阵图的结果基本符合市场预期,且从鲍威尔表态来看,美联储仍维持强硬的鸽派立场,对于并未强化会前市场对于美联储提前加息或提前缩减QE的预期,从预期差层面具有鸽派的意义。

从理论上看,为什么要关注收益率曲线陡峭化?

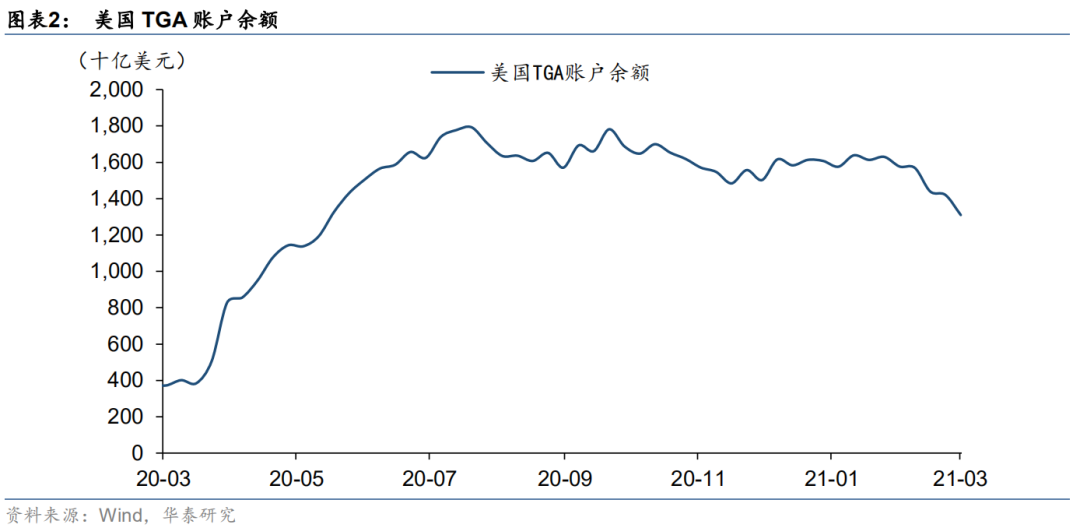

从理论上看,收益率曲线陡峭化意味着长端美债收益率大幅上行,这会带动实体经济的融资成本上升,并阻碍经济复苏节奏。而美债收益率(名义利率)本质上是通胀预期(价格因素)和经济复苏预期(实际利率)的加总,因此,如果仅仅由于经济复苏预期导致美债收益率上行,则是对经济修复的正常反馈,相对健康。而若在经济刚有复苏苗头之时,由于通胀预期导致收益率大幅上行,从而推高实体经济金融成本并阻碍经济修复的节奏,是美联储并不乐见的情况。因此,当前情况下,美联储有必要对美债收益率的上行趋势和上行原因保持关注。除了通胀预期和经济复苏推动长端美债上行之外,TGA缩减计划和SLR豁免到期等技术层面的因素也对美债收益率曲线构成压力。

美联储调控收益率曲线的手段有哪些?

当然,面对长端收益率的过快上行,美联储也并不是无计可施,美联储存在多种手段对收益率曲线进行控制,主要的手段有:(1)加码QE,通过加码QE并将额外的资产购买聚焦于长端国债,有利于抑制长端利率的上行;(2)收益率曲线控制(YCC),通过明确的控制收益率曲线的预期和实际操作,可以对市场交易形成引导,从而控制收益率曲线;(3)扭转操作(OT),在不改变国债持有总量的基础上,通过等量的卖短买长的手段,使得收益率曲线平坦化。立足当前,YCC尚处于讨论阶段,美联储对此保持相对谨慎;同时加码QE和YCC都意味着需要增加流动性的投放,导致美联储扩表。而当前的主要矛盾点在于经济复苏和通胀压力下是否taper QE而非加码宽松,因此,YCC和加码QE的可能性较低,OT则是当前情形下美联储控制收益率曲线相对更优的选择。同时,当前情形下,延长或调整SLR豁免也是可行的手段之一。

TGA缩减计划如何施压收益率曲线?

为了配合抗疫法案,去年美财政增加国债发行,但由于使用滞后,TGA账户(财政部一般账户)仍有1.3万亿美元余额。2月1日美国财政部公布TGA缩减计划,TGA账户余额将用于偿还一年内到期的短期美债和配合新刺激法案的支出。偿还到期债务使得短期美债存量降低,压低短端利率,使得收益率曲线陡峭化。

SLR豁免到期如何施压收益率曲线?后续SLR豁免政策的可能性?

补充杠杆率(SLR)是一项衡量美国银行资本充足率的指标,其计算方法为核心资本/杠杆暴露,其中分母包括表内项目和表外项目,衡量商业银行以自有资本承担损失的能力,此前针对全球系统重要性银行的最低标准为5%,其他银行为 3%。新冠疫情危机期间,监管机构修改监管规定,允许在计算SLR时排除美债和准备金,即通过降低分母水平提高了银行的SLR,以便银行有更多的空间向家庭和企业提供信贷。由于疫情以来美联储和美国财政部通过包括PMCCF、SMCCF、CPFF等多种形式向银行体系注入了流动性,导致银行资产负债表扩张,分母项增大。若不延长SLR豁免,美债和存放的准备金重新计入SLR的分母项后会对银行资本充足率形成压力,倒逼银行要么补充资本、要么减少资产。如果银行选择后者,则可能导致银行出售长期美债,从而使得收益率曲线陡峭化。

但从具体操作而言,美国金融集团混业经营,SLR豁免在集团层面自动实施,而在银行的子公司层面需要经过监管机构的批准。鉴于繁杂的附加条件,当前主要的银行子公司普遍未使用SLR豁免(而大部分的准备金和国债记录在子公司的账户中)。因此在SLR豁免到期后,银行的子公司并不受到豁免政策到期的影响;而集团层面,主要银行豁免前的资本充足率仍高于5%的监管要求,摩根大通SLR豁免前为5.8%(豁免后6.9%);花旗豁免前为5.9%(豁免后7.0%);美国银行豁免前6.2%(豁免后7.2%)。因此,即使SLR豁免到期,大型银行集团层面的资本充足率仍满足监管要求,鉴于监管压力而大规模抛售美债的可能性较低。但我们认为,尽管SLR豁免到期不会导致强制性的美债抛售潮,但在SLR豁免到期后,大型银行集团的SLR必然会有所下降,从而对其信用扩张活动和持有美债的动机造成负面影响,进而对长端美债构成一定的上行压力。此外,我们认为SLR豁免政策对交易层面的引导作用大于其实际影响,因为前期JP Morgan等银行对于豁免政策延期的渴望可能加剧豁免政策不延期下的做空交易,从而对敏感的市场形成打击。

本次发布会上鲍威尔透露会在后续半个月公布对SLR豁免政策最新的调整计划,我们认为豁免政策或得到延期,以防止政策不延期导致的市场做空交易,以维护敏感的美债收益率。但在具体实施层面可能做出微调,包括但不限于对准备金和国债豁免区别对待,或者对其豁免比例进行修改等等。当然,需要强调的是,豁免政策延期或修改对市场的预期引导意义远大于其现实意义。

为什么本次FOMC会议美联储没有开展OT操作?

我们认为,OT的本质是为了维护经济复苏节奏,防止长端利率过快上行对实体经济的借贷成本形成挑战。而当前美国经济复苏势头强劲,且金融条件指数(圣路易斯金融压力指数、企业债发行利差等)显示金融条件仍然相对宽松,因此开展OT的必要性在当前看来并不充足。此外,收益率曲线陡峭化是经济衰退后复苏进程的必然结果,当前的长短端利差其实尚在历次经济衰退后复苏阶段的较低水平,且近一个月的收益率上行主要由经济复苏预期即实际利率拉动,本次会议美联储并未开展OT操作说明当前的长端收益率和期限利差尚在美联储容忍范围之内,且发布会上的鲍威尔的对OT的表态也显示OT是可行的政策选择,但在当前仍没有必要,后续会示金融条件和经济复苏情形而定。

将单个交易对手的ONRRP交易限额从300亿每天调整为800亿每天的意义何在?

我们认为,当前隔夜逆回购的实际用量几乎为零,其政策对当前的隔夜逆回购操作影响不大,但ONRRP作为联邦基金利率调控目标地板系统的下限,决定了收益率曲线结构最短端的下限,在当前TGA缩减计划的压力下,短端利率存在转负的可能性,因此将限额上调有利于美联储更好地开展隔夜逆回购操作,防止短端利率跌入负值的技术性问题出现,为后续调控短端利率形成一定的政策空间。

后续来看,通胀的顶部在哪里?持续性如何?

我们认为,年内美国经济再通胀的可能性较高,主要受以下几个因素支撑:(1)低基数;(2)经济复苏带动原油价格和服务价格反弹;(3)房地产价格或带动租金价格上涨。因此,我们认为年内美国核心PCE高点或触及2.5%甚至更高。但从长期来看,高通胀的持续性或许并不强,第一,金融危机后低通胀的基本供给侧原因并未根本转变,商品价格通缩的大背景仍然存在,传统菲利普斯曲线的失效并未根本改变,经济复苏拉动通胀的效果有限;第二,货币超发更多的影响资产价格而非商品和服务价格;第三,美国页岩油产业下再现原油危机的可能性较小。因此,美国高通胀的持续性可能较弱,美国通胀水平呈现“短期突破但长期有顶”的局面。

后续美联储如何应对?

目前而言,美联储面临的是短期的通胀压力与长期经济复苏和通胀持续性之间的抉择。08年金融危机后美联储的货币政策操作就是因为未关注经济复苏的持续性,导致通胀预期长期不及目标水平,因此美联储于去年修改了货币政策政策框架,增加对通胀的容忍度,当前的情形就是对货币政策新框架的一次试验。这在本次发布会上再次得到强调,且美联储强调会根据实际通胀和实际失业率来制定货币政策,符合基于结果的前瞻指引,那么在实际通胀率达到目标的前提下,实际失业率是否达到充分就业则是美联储更为重要的政策考量。

具体而言,当下的美联储面临两难境地:一方面要维持宽松政策,保证经济能够在强劲的复苏预期下持续性地复苏,另一方面又要警惕复苏期的短期通胀压力向通胀预期的传导,并让市场相信宽松的货币政策不会持续性地助长通胀,从而防止长端收益率过快上行对经济复苏形成挑战。这在鲍威尔等美联储官员的发言中可以看出,其在承认实际经济恢复可能超预期的同时刻意避免市场对其表态的鹰派解读,防止市场预期过早缩减QE或者过早加息导致美债收益率进一步上升。

因此美联储相对合理的路径就是,维持当前的宽松操作(但不再加码),提高对通货膨胀的容忍度,同时配合拜登的财政刺激政策,使得经济复苏具有持续性。同时又要关注经济复苏期必然存在的收益率曲线陡峭化的过程,保持OT的选择伺机而动(但至少目前的长端利率仍在美联储容忍范围之内),同时要小心谨慎地引导市场预期。然后,在复苏和通胀具备可持续性之后再逐渐通过释放Taper QE、实际实施Taper QE,加息的操作令货币政策正常化。在此之前,美债收益率曲线难言平坦化,金融条件和失业率或成为美联储货币政策操作主要的关注点,而经济复苏、通胀实现和通胀预期将主导市场收益率的走势,两者的关注点差异仍将持续,美联储的两难境地难言改变。

后续美债走势如何?

后续来看,我们不排除通胀预期和经济复苏继续增强的可能性,尤其是在急跌情况下容易触发组合止损抛盘、delta对冲等负循环操作,意味着短期内美债收益率或仍有上行空间。因此,美债收益率上行仍将对全球风险偏好构成压力,市场动荡或有所加剧。但通胀预期可能边际回落(M2拐点已过+大宗商品增速逐渐放缓)、配置力量可能增强(债券收益率超过标普股息率+日本新财年在4月1日开始购债规模会增加)、一级发行情绪阶段性缓解(拍卖倍数回升)等因素的影响下,美债收益率的上行也谈不上一马平川。更重要的是,这期间,我们不排除美联储OT的可能性,但美联储OT与否要看利率的上行是由实际利率推动还是通胀预期推动,以及其上行程度是否危及到金融条件和经济复苏。短期关注SLR政策,关键是美联储的“容忍度”,一旦利率达到1.8-2.0%就回到了疫情前水平,预计美联储就存在干预压力加大。

风险提示

1、美国经济修复速度超预期。美国疫苗接种有序展开,美国经济修复超预期,可能导致美国货币政策过早收紧。

2、美国实际通胀超预期。货币宽松条件之下,美国通胀存在上行压力,若实际通胀超出预期,或对美联储的宽松政策形成压力。

(智通财经编辑:张金亮)