本文转自微信公众号“钟正生经济分析”。

事件:美国时间2021年3月17日,美联储公布3月FOMC会议声明,美联储主席鲍威尔接受采访。

1、 美联储货币政策基本“按兵不动”,符合市场预期。美联储2021年3月议息会议声明保持了大部分决策未变,包括:维持法定和超额准备金利率(0.10%),维持联邦基金利率(0-0.25%),维持资产购买节奏(每月800亿美元国债和400亿美元MBS),继续购买CMBS,继续执行回购协议操作等。

仅有的两处变化是:1)在提到回购协议(repo)操作时,删去了“定期和隔夜”的限定;2)将隔夜逆回购协议操作(ON RRP)每个交易对手每天的上限从300亿美元提高至800亿美元。

2、 鲍威尔的采访发言继续保持鸽派。重点信息包括:

1)任何人都不应自满,经济(复苏)轨迹将极大程度上取决于新冠肺炎疫情。劳动力参与率仍然低于疫情前水平,当前经济形势高度不确定,经济复苏仍然不均衡,复苏进程远未完成。

2)美联储需要看到实际通货膨胀“实质性且持续超过2%目标”,而不是“预期将超过2%”,随后才会开启紧缩政策。

3)当前金融状况仍然高度宽松,因此无需对过去一个月的美债收益率大幅上涨做反应。

4)还不是开始讨论缩减购债计划的时候,若考虑缩减QE,将明显提前发出通知。

5)未来数日,将围绕SLR(银行补充杠杆率)宣布最新通知。

3、 美联储议息会议后,市场情绪偏积极。美国三大股指均转跌为涨,最终纳指收涨0.4%、收报13525.20点,标普500收涨0.29%、报3974.12点,道指收涨涨0.58%,报33015.37点,史上首次收于33000点上方。10年期美债收益率由盘中的历史高点(约1.69%)回落6个基点至1.63%下方。美元指数由92点跌破91.4下方。金银铜三大金属价格表现积极。

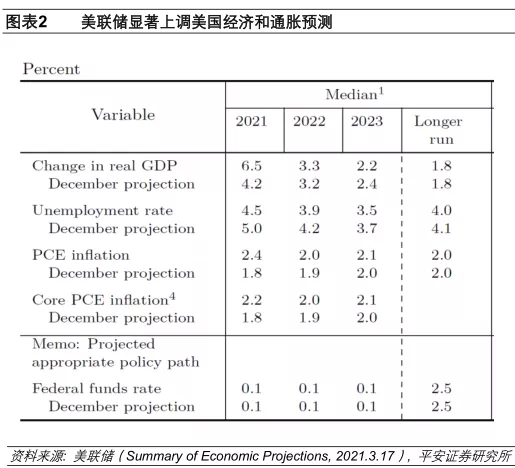

4、 美联储显著上调美国经济和通胀预测。对比2020年12月的预测,美联储对2021年实际GDP增长预测的中位数值由4.2%大幅提高至6.5%,对于2022年和2023年的经济增长预测变化不大,而对于长期经济增长预测值仍保持在1.8%的水平;

对2021年失业率预测的中位数值由5.0%下调至4.5%、对2022年失业率中位数下调从4.2%至3.9%;对2021年的PCE和核心PCE同比预测的中位数值由1.8%分别上修至2.4%和2.2%,而2022年、2023年和长期的通胀预测保持在2%左右。

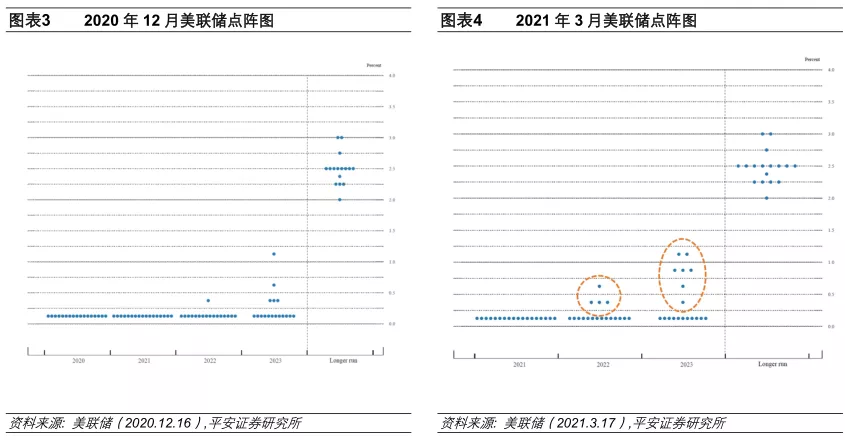

5、 最新点阵图显示,预计2022年和2023年加息的委员人数显著增加。共有4名委员预计2022年利率会高于0-0.25%区间,上一次仅1位;共有3位委员预计2022年利率将上调25bp,而有1位预计会上调50bp。

对于2023年,本次共有7位委员预计利率会高于0-0.25%区间,上一次有4位;其中有2位预计利率将比目前高出100bp至1-1.25%区间,上一次仅1位;有3位预计高出75bp。这也反映了美联储官员近期对美国经济的态度明显更加乐观。

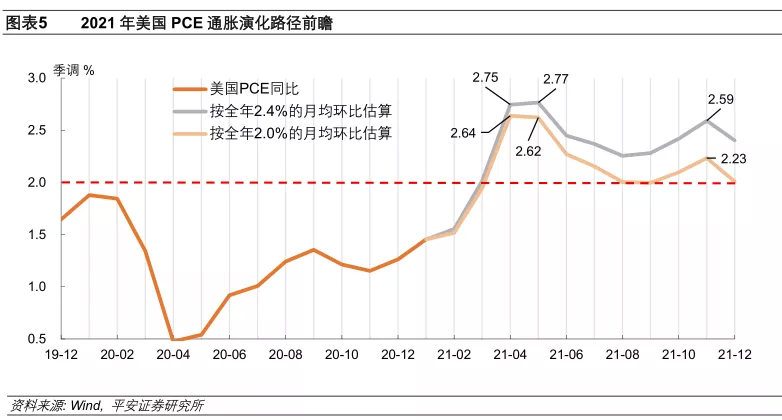

6、 我们更新预测,2021年4月和5月美国PCE月同比将达到2.7-2.8%左右的高点,11月左右亦可能短期超过2.5%。

此次上修经济和通胀预期,或预示美联储对于通胀的阶段性走高将给予更多容忍,这在一定程度上或能稳定市场对于美联储过早出手的担忧。短期看,本次议息会议后,资本市场可能受到一定程度的提振。然而,若未来美国实际通胀走高,则意味着美联储需要进一步区分通胀水平是否“合理”(是基数效应等短期因素导致、还是美国经济过热导致)。

届时市场的紧张感可能升温,美联储与市场的沟通将遇到更大挑战。即美联储的平均通胀目标制,究竟是一种可置信承诺,还是留有“后门”的权宜之计,会成为市场关注的焦点。因此,未来仍需持续关注美国通胀走高的节奏,并警惕资本市场可能经历的波动。

美联储货币政策基本“按兵不动”,符合市场预期。美联储2021年3月议息会议声明,与2020年12月相比,保持了大部分决策未变(图表1)。包括:维持法定和超额准备金利率(0.10%),维持联邦基金利率(0-0.25%),维持资产购买节奏(每月800亿美元国债和400亿美元MBS),继续购买CMBS,继续执行回购协议操作等。

仅有的两处变化是:1)在提到回购协议(repo)操作时,删去了“定期和隔夜”的限定;2)将隔夜逆回购协议操作(ON RRP)每个交易对手每天的上限从300亿美元提高至800亿美元。

鲍威尔的采访发言继续保持鸽派。重点信息包括:

1)任何人都不应自满,经济(复苏)轨迹将极大程度上取决于新冠肺炎疫情。美国劳动力参与率仍然低于疫情前水平,当前经济形势高度不确定,经济复苏仍然不均衡,复苏进程远未完成。

2)美联储需要看到实际通货膨胀“实质性且持续超过2%目标”,而不是“预期将超过2%”,随后才会开启紧缩政策。

3)当前金融状况仍然高度宽松,因此无需对过去一个月的美债收益率大幅上涨作反应。

4)还不是开始讨论缩减购债计划的时候,若考虑缩减QE,将明显地提前发出通知。

5)未来数日,将围绕SLR(银行补充杠杆率)宣布最新通知。

美联储会议后,市场情绪偏积极。美国三大股指均转跌为涨,最终纳指收涨0.4%、收报13525.20点,标普500收涨0.29%、报3974.12点,道指收涨涨0.58%,报33015.37点,史上首次收于33000点上方。10年期美债收益率由盘中的历史高点(约1.69%)回落6个基点至1.63%下方。美元指数由讲话前的92点转跌破91.40下方。金银铜三大金属价格表现积极。

3月FOMC会议声明体现了美联储将在公开市场操作中表现得更加灵活。美联储删去repo的限定词,或意味着其将根据实际需要灵活调整repo的方式。而其增加ON RRP的交易限额,据纽约联储的官方声明,反映了自2014年最后一次调整后,美元融资市场的增长和演变,有助于确保RRP工具能够配合实施有效的货币政策。

我们认为,这与近期市场热议的,美国财政部正在实施财政部一般账户(TGA)缩减计划、叠加有可能结束银行补充杠杆率(SLR)的豁免规定有关,美联储需要为即将产生的流动性波动留足窗口,鲍威尔表示将在接下来几天公布有关SLR的决策。

美联储显著上调美国经济和通胀预测。对比2020年12月的预测,美联储对2021年美国实际GDP增长预测的中位数值由4.2%大幅提高至6.5%,对于2022年和2023年的经济增长预测变化不大,而对于长期经济增长预测值仍保持在1.8%的水平。对2021年失业率预测的中位数值由5.0%下调至4.5%、对2022年失业率中位数下调从4.2%至3.9%。

(需注意,此前美国财长耶伦表示,4.3%的失业率是加息的必要非充分条件,下调后的2022年失业率显著低于该水平,一定程度上预示2022年美联储加息的概率上升)。对2021年的美国PCE和核心PCE同比预测的中位数值由1.8%分别上修至2.4%和2.2%,而2022年、2023年和长期的通胀预测保持在2%左右(图表2)。

特别值得注意的是,最新点阵图显示,预计2022年和2023年加息的委员人数显著增加。本次点阵图显示,共有4名委员预计2022年利率会高于0-0.25%区间,上一次仅1位;共有3位委员预计2022年利率将上调25bp,而有1位预计会上调50bp。

对于2023年,本次共有7位委员预计利率会高于0-0.25%区间,上一次有4位;其中有2位预计利率将比目前高出100bp至1-1.25%区间,上一次仅1位;有3位预计高出75bp(图表3、图表4)。这也反映了美联储官员近期对美国经济的态度明显更加乐观。

根据美联储最新预测,我们相应调整了对2021年美国PCE月同比演化路径测算。预计2021年4月和5月美国PCE月同比将达到2.7-2.8%左右的高点,且2021年11月左右亦可能短期超过2.5%。我们在前期报告《2021年美国通胀前瞻:三个角度》中,根据上一次美联储预测的1.8%的PCE年同比(对应平均月环比为0.15%)测算,得到2021年4-6月PCE月同比预测值分别为2.46%、2.45%和2.10%。

本次根据最新预测值(2.4%的PCE年同比)计算,2021年PCE月环比平均为0.185%,按此速度得到2021年美国PCE同比预测值(图表5),其中4月和5月美国PCE月同比可能分别达到2.75%和2.77%的高点。即使更加保守地(以年同比2%)估算,美国PCE同比在4月和5月亦可能超过2.6%。

上述测算能够一定程度上反映出美联储官员所判断的通胀演化路径。事实上,此前美联储官员已提到“2.5%”这一数字,称其能够容忍通胀水平在一段时间内达到2.5%以上。其实,这与平均通胀目标制的框架也是相契合的。此次美联储上修美国经济和通胀预期,或预示对于通胀的阶段性走高将给予更多容忍。这在一定程度上或能稳定市场对于美联储过早出手的担忧。

短期看,本次美联储议息会议后,资本市场可能受到一定程度的提振。特别地,暂未做出有关SLR的决策,市场对美国国债抛售、进而10年美债收益率加速攀升的担忧可能有所减缓。

然而,若未来美国实际通胀走高,则意味着美联储需要进一步区分通胀水平是否“合理”(换言之,是由于基数效应等短期因素导致、还是美国经济过热导致)。届时市场的紧张感可能升温,美联储与市场的沟通将遇到更大挑战。

简单地说,美联储的平均通胀目标制,究竟是一种可置信承诺,还是留有“后门”的权宜之计,会成为市场关注的焦点。因此,未来仍需持续关注美国通胀走高的节奏,并警惕资本市场可能经历的波动。

(智通财经编辑:李均柃)