本文来自“中金研究”。

业绩回顾

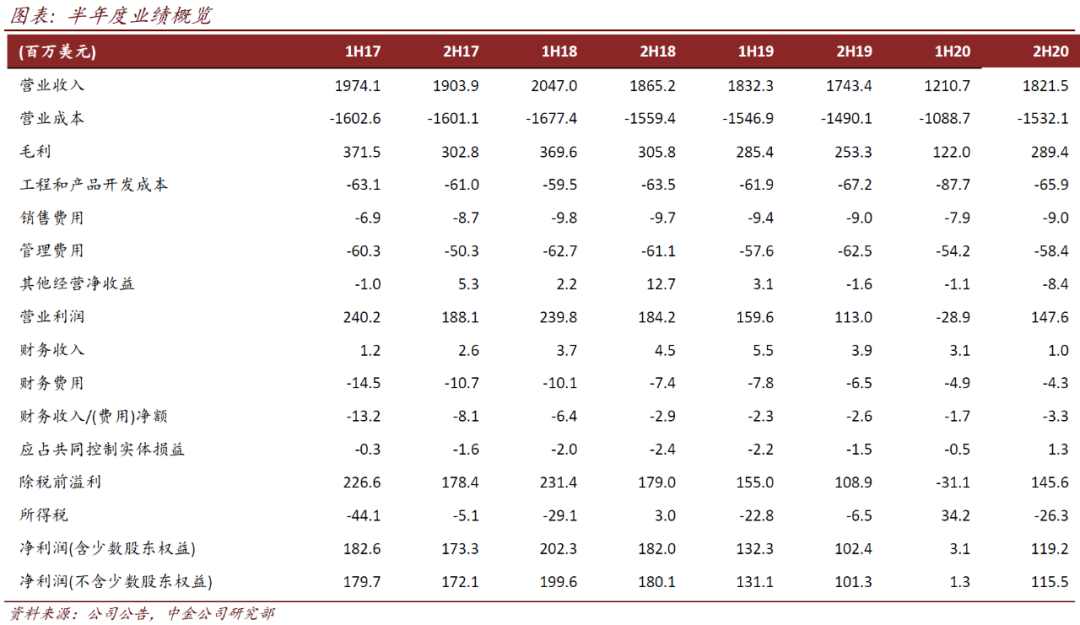

2020年业绩小幅高于我们预期:耐世特(01316)2020年营收30.32亿美元,同比-15.2%,归母净利润1.17亿美元,同比-49.9%;对应2H20营收18.22亿美元,同比+4.5%,归母净利润1.16亿美元,同比+14.0%。2H20全球车市需求回暖,带动收入如期增长,利润率恢复更好,超过我们此前预期。

发展趋势

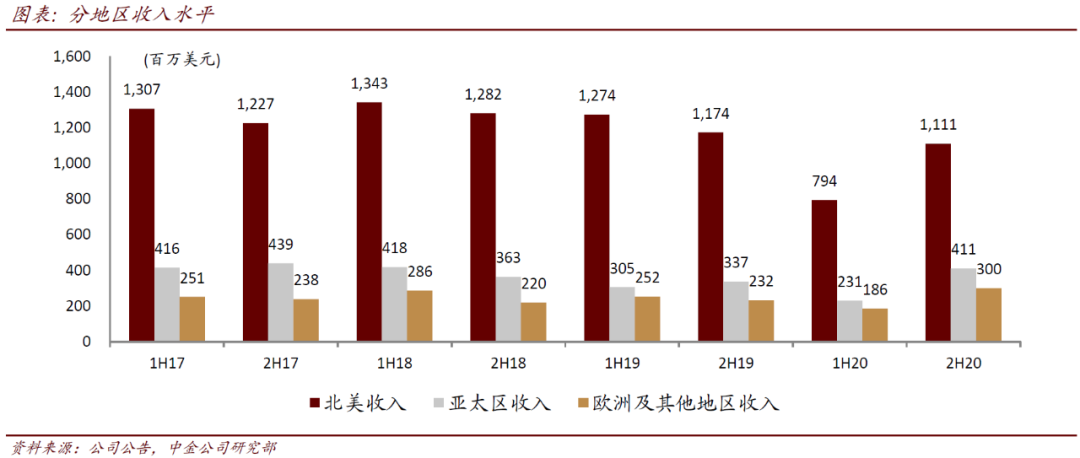

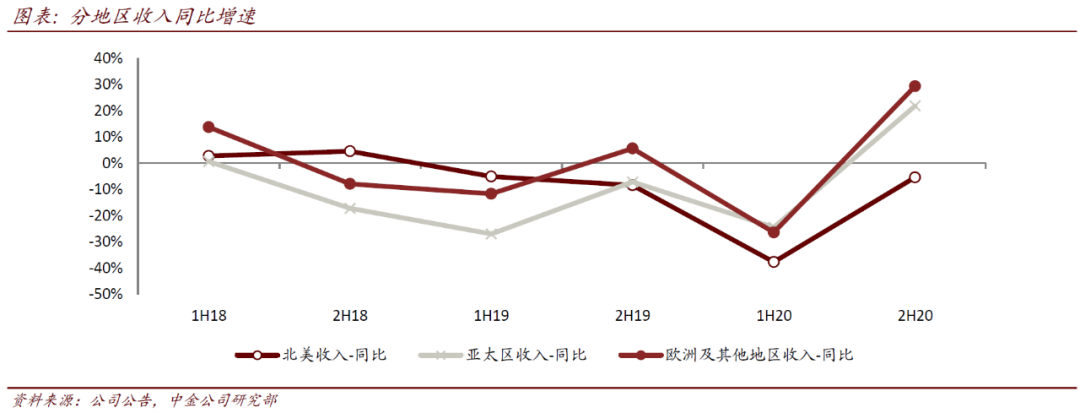

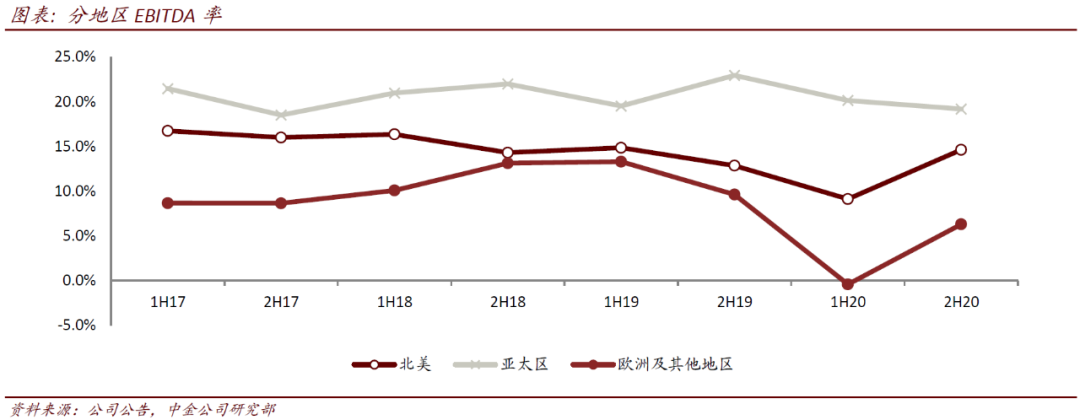

北美奠定复苏基盘,欧洲、亚太强劲增长开始兑现。分市场看,北美收入达11.1亿美元,同比-5.4%,基本趋同美国轻型车销量表现,亚太区、欧洲及其他地区收入分别达到4.1亿美元、3.0亿美元,同比增长均超过20%。半年度收入来看,亚太区达2018年水平,欧洲地区达到历史新高,新项目投产是驱动公司收入增长显著跑赢行业复苏的核心原因。2020年公司成功推出47个新客户项目,其中亚太地区达到32项,包括长安UNI-T、哈弗H6等明星车型配套;欧洲区摩洛哥新工厂收入达到6840万美元,迅速增长。

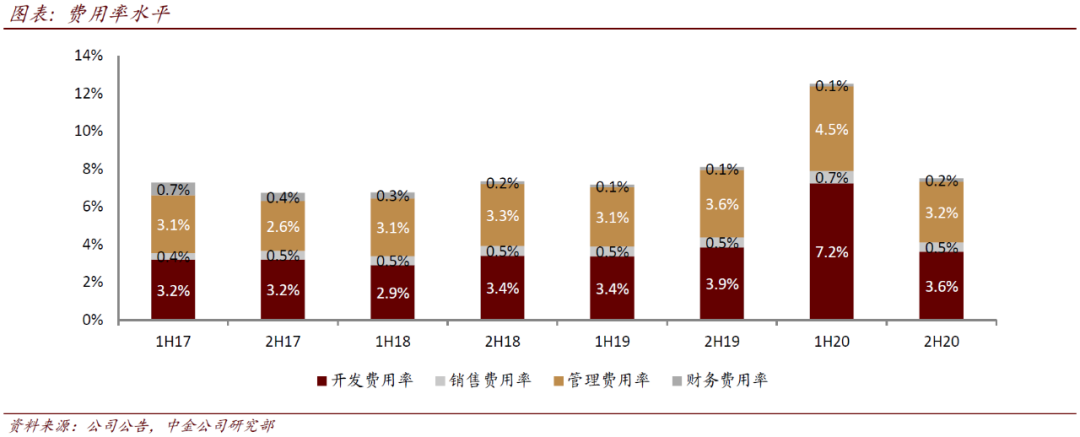

利润率回升,费用率趋稳,现金流表现尤佳。2H20毛利率达到15.9%、同比+1.4ppt,即使剔除固定资产减值冲回的影响(约为340万美元),仍然超过1H19的水平,体现经营回到业绩回落前的较好状态。期间费用率趋稳,净利润率达到6.3%,同比+0.5ppt。下半年其他亏损净额达到840万美元,主要系汇兑损失和资产出售亏损。同时,收入区域组合变动等因素带动所得税率提升至18.1%,压低净利率1.0ppt。整体看下半年净利润表现比较扎实。疫情影响下,公司对产品开发支出和资本开支管控更加严格,现金流表现强于净利润。2H20公司自由现金流入3.22亿美元,带动2020年自由现金流入1.32亿美元,同比+11.9%。

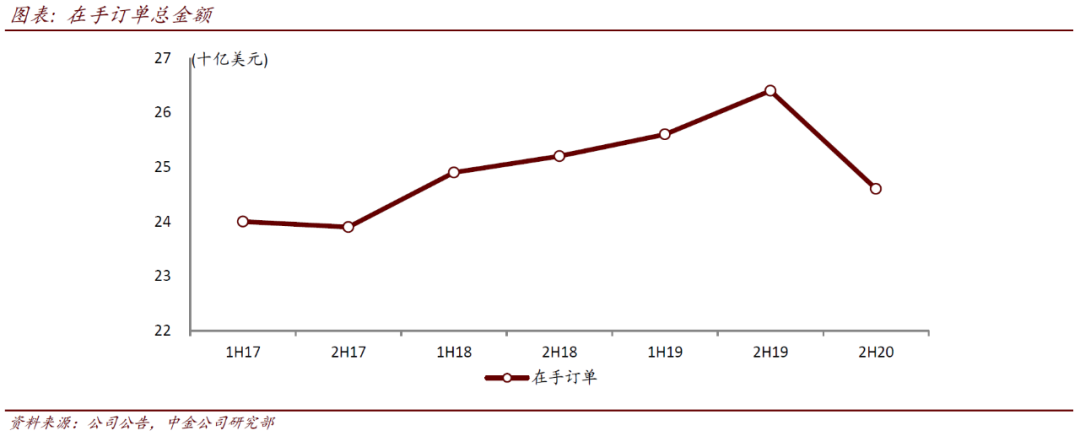

短中期逻辑兑现中,长期看产品升级。截至2020年底公司在手订单金额达到246亿美元,疫情后4季度订单获取开始明显提速,对收入增长形成支撑。从2H20业绩看,短期复苏逻辑已经兑现,中期新项目贡献增量也有所体现。考虑到长期线控转向带动产品升级,我们认为股价回调后当前估值仍具吸引力。

盈利预测与估值

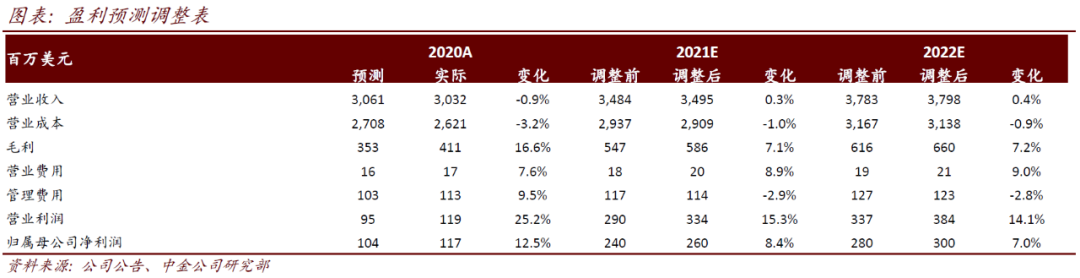

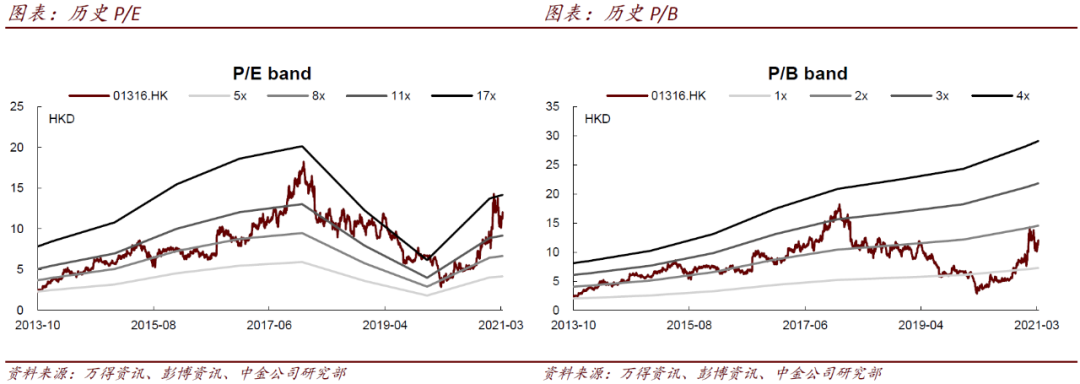

当前股价对应2021年14.9倍P/E。基于公司利润率改善,我们上调2021/2022年净利润8.4%/7.0%至2.6/3.0亿美元。维持跑赢行业评级和18.00港元目标价,对应22.3倍2021年市盈率。

风险

新订单释放不及预期,疫情反复影响汽车产销量。

相关图表

(智通财经编辑:庄礼佳)