本文转自华尔街见闻,作者:许超。

在美联储3月货币政策会议召开之际,市场高度关注央行决策者对于SLR豁免的表态。摩根大通认为,SLR豁免是否延续对银行资产负债表及利率的潜在影响是投资者最为关心的问题。

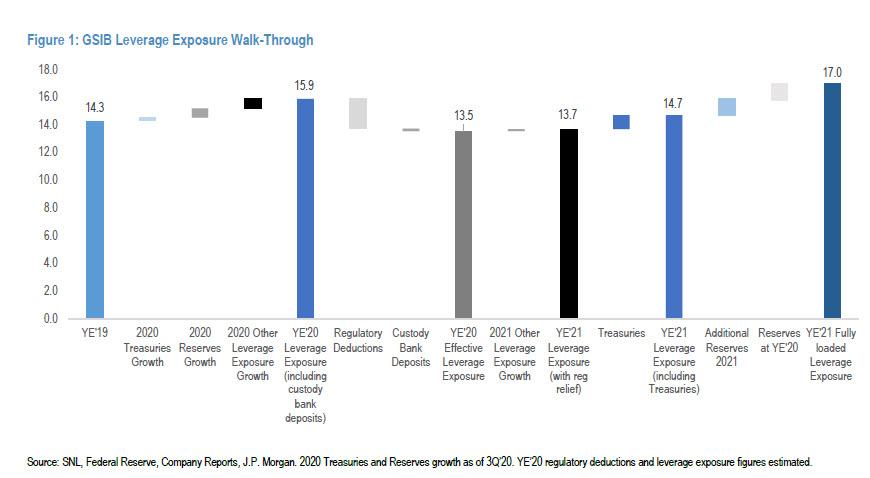

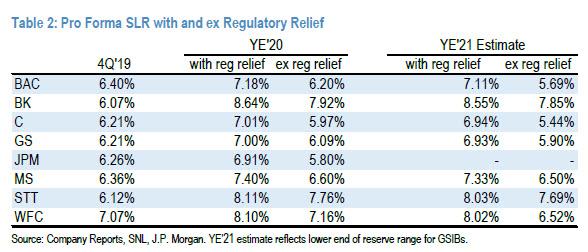

SLR(supplementary leverage ratio 补充杠杆率)是美联储针对商业银行的资本充足率指标,金融危机之后美联储修改了SLR相关的规定,对美国的大型银行额外杠杆施加限制,以防范银行系统风险。SLR的计算公式是一级资本/风险资产,其中一级资本包括普通股和其他一级资本。根据要求,摩根大通、花旗等8家系统重要性银行需要满足SLR最低5%。去年美联储等监管署联合修改监管规定,允许存款机构在计算SLR时可以不包括美债和准备金,从而便于存款机构买美债,对SLR的放松将于2021年3月底到期。

虽然SLR豁免要到3月31日才到期。但目前市场对于美联储的提前表态预期非常高。总体上,摩根大通对SLR豁免延长持乐观态度,认为准备金及国债的豁免都延长。

摩根大通表示,在执行无限量QE后,美联储的资产负债表已经大幅扩张,商业银行在美联储处的准备金也经历同等规模增长。准备金的增加可能对银行满足SLR条件构成压力,可能迫使银行剥离资产或减缓贷款的增长。

摩根大通认为,SLR豁免结束可能导致美国8家系统性重要大银行(GSIB)杠杠资产增加约2.1万亿美元。考虑到美国财政部TGA账户的缩减(目前1.4万亿美元,3月底削减至8000亿)以及量化宽松的继续实施,这可能导致银行相关存款到2021年底再增长2.35万亿美元。

这将推高大型银行的资产发行要求。但摩根大通表示,即便在最糟糕的情景下,相关风险也总体可控。SLR豁免到期短期内不会对大型银行产生重大影响,但杠杠资产的持续增加提高对银行长期债务(LTD)及优先股发行的要求。部分大型银行需要增加350亿美元TLAC(总损失吸收能力)资产,以维持SLR比率至5%的要求。

总体上,摩根大通对SLR豁免延长持乐观态度,认为准备金及国债的豁免都延长。在假设场景方面,摩根大通认为存在5种可能。

SLR豁免短期延长(<1年)。这将对市场造成负面冲击。银行将开始为一年后的豁免结束做准备,为满足SLR比率要求,长期债券和优先股的发行量将有所增加。互换价差可能收窄,货币市场利率下行面临进一步下行压力。

SLR豁免长期延长(>1年)。这将安抚市场,银行的相关资本发行预计将保持不变。考虑到银行对国债的进一步需求,互换价差可能扩大,货币市场利率下行压力将变小。

SLR豁免结束银行提高资本金。将对市场造成冲击,随着银行募资发行步伐大幅加快,银行优先股利差将扩大,互换价差将扩大,货币市场利率进一步面临下行压力。

SLR豁免结束银行提高资本金并去杠杆。银行可能不得不抛售杠杆资产(比如国债)以满足要求(2500亿美元规模),优先股发行可能变小。由于市场预期国债将遭遇抛售潮,国债利差将收窄。伴随着银行抛售,货币市场利率下行压力将非常巨大。

SLR豁免延长,但国债豁免结束。部分豁免对银行影响有限,互换价差可能会因投资者认为未来杠杆压力将减少而小幅扩大。部分豁免意味着更多的流动性留在银行体系内,货币市场利率的下行压力减小。

(智通财经编辑:曾盈颖)