智通提示:

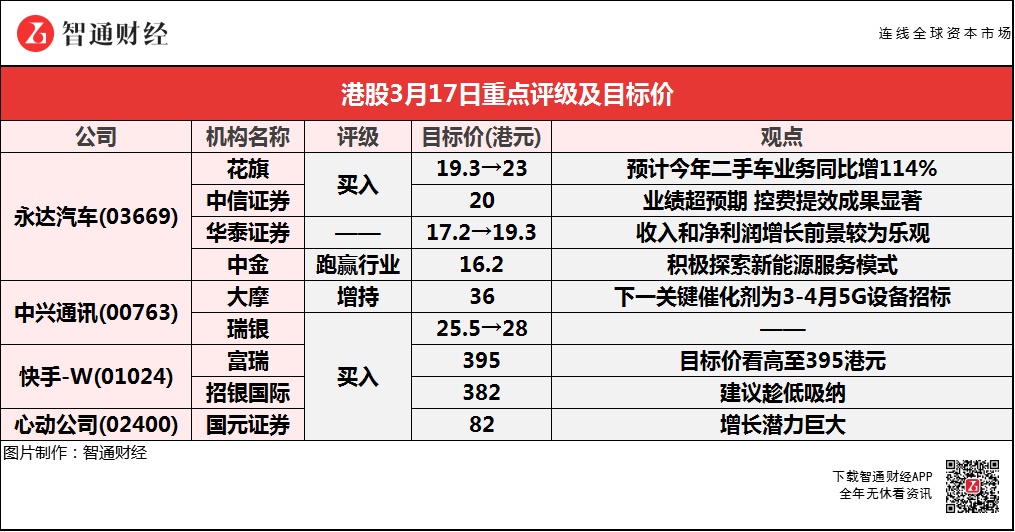

华泰证券认为,永达汽车(03669)收入和净利润增长前景较为乐观,主要得益于中国车市的消费升级趋势;

中金称,永达汽车(03669)估值支撑较强,业绩确定性和同业相对估值性价比带来较强安全边际;

大摩认为,中兴通讯(00763)值得关注的是下一个关键催化剂是3-4月的5G设备招标;

招银国际建议趁低吸纳快手-W(01024),潜在催化剂包括:即将公布业绩、强劲的用户增长数据、可能获纳入港股通、变现能力胜同业,以及新业务的贡献。

永达汽车(03669)业绩超预期 获多家大行唱好

花旗:维持永达汽车(03669)“买入”评级 目标价上调19.2%至23港元

报告中称,看到公司将有黄金周期,包括奢侈汽车销售在2021-23年的展望更为强劲,产品均价及毛利率均有提升,二手车业务今年预计可同比增长114%,对公司的纯利贡献由去年的10%增至16%,收购的协同效应开始,并对2021-23年的盈利有正面影响,派息比率改善,及汽车融资业务在4月分拆的正面催化剂。

中信证券:维持永达汽车(03669)“买入”评级 目标价20港元

报告中称,公司去年全年实现营收696.33亿元(同比增9.1%),归母净利润16.25亿元(同比增10.3%),其中,去年Q4实现营收213.95亿元(同比增12.0%),归母净利润6.15亿元(同比增54.1%),符预期。收入结构方面,去年Q4新车销售收入180.71亿元(同比增12.0%),售后收入28.72亿元(同比增20.5%)。

财务费用下降方面,源于宏观资金利率下行,另一方面得益于库存周转的改善,去年H2平均存货周转天数降至25.4天(同比降5.7天),进而增加经营现金流,降低杠杆。去年H2年化净资产收益率19.3%(同比增3.7百分点),年末净资产负债率为54.1%(同比降44.6百分点)。

华泰证券:永达汽车(03669)年度业绩超预期 目标价上调12.2%至19.3港元

该行认为,公司归母净利表现较为强劲主要得益于:1)豪华车需求增长强劲,2)售后业务持续增长,3)永达持续提升运营效率。此外,去年公司新车销售收入同比增10%至582亿元,售后业务收入同比增8%至96亿元。随着中国宏观经济复苏,公司在2H20实现新车销量同比增20%,与此相应,公司在2H20实现新车销售收入同比增22%,售后业务收入同比增21%。

报告中称,公司业务对豪华汽车品牌依赖度较高。宝马和保时捷是永达旗下主要的两大豪华车品牌。去年公司的宝马品牌汽车销售收入占新车销售收入的43%,保时捷品牌汽车销售收入占新车销售收入的15%。展望2021年,该行认为,永达的收入和净利润增长前景较为乐观,主要得益于中国车市的消费升级趋势。

中金:维持永达汽车(03669)“跑赢行业”评级 目标价16.2港元

报告中称,公司在运营质量提升方面重点关注存货的周转效率,通过强化销售预测、订单管理、进销管理等综合性管理体系,同时重点提升门店的经营效益,使得2H20下降至25.4天,2H20费用率7.1%,同比/环比分别降0.9/1.6%,带动归母净利润再创新高,4Q归母净利率同比大幅提升0.79ppt至2.87%。宝马、保时捷1-2月合计上牌量为15.6万辆,相对2019年同期增长33.3%,目前1Q21豪车红利顺利延续,该行对全年展望向好。

该行表示,公司新能源布局不断拓展加深,同豪车业务并行为重点发展方向,去年与特斯拉(TSLA.US)、小鹏汽车(XPEV.US)、威马等公司合作良好,同时与蔚来(NIO.US)、上汽智己等品牌跟进合作计划。公司预计将成立独立管理结构的新能源产业服务公司,重点发展授权维修及集中式钣喷中心的后市场服务模式,为公司下一阶段发展做重要布局。

预期Q1归母净利约18亿-24亿元 机构齐升中兴通讯(00763)目标价

大摩:予中兴通讯(00763)“增持”评级 目标价36港元

报告中称,公司去年第四季收入及纯利分别同比升3%及52%,而季内毛利率为29.4%,较第二及第三季的27.9%及29.3%有所改善,预期随着销量增加及成本优化下,今年度毛利率持续有改善。公司预期今年首季纯利将达18亿至24亿元人民币,同比升131%至208%,为市场带来正面惊喜,值得关注的是下一个关键催化剂是3至4月的5G设备招标。

瑞银:重申中兴通讯(00763)“买入”评级 目标价上调9.8%至28港元

报告中称,公司去年净利润跌17%,因2019年取得出售资产的一次收益。业绩重点是对今年首季的预测,预计利润增131-208%。该行相信,带动首季增长的因素是毛利率改善及市场份额上升,估计趋势可持续,而集团昨日(3月16日)收市价20.3港元,相当于2021年预测市盈率14倍,低于历史平均水平约15%。

快手-W(01024)获富瑞、招银国际首予“买入” 目标价最高看至395港元

富瑞:首予快手-W(01024)“买入”评级 目标价395港元

报告中称,公司拥有庞大并快速增长的用户基础,用户使用时间及高毛利率的广告及电商业务令其在同业中跑出。预期公司平均月活跃用户2020-23年的复合年增长率达13%,日活跃用户则为15%,预计在线广告业务2020-23年的复合年增长率达69%,也有强劲的变现能力。

该行预计,电商GMV在2020-22年的复合年增长率达48%,并在2023年达到1万亿人民币,电商收入2020-23年复合年增长率达94%。

招银国际:首予快手-W(01024)“买入”评级 目标价382港元

报告中称,以用户数计,去年首九个月公司于全球直播平台排第一、短视频和及直播电商平台排第二,预期能捕捉行业增长机遇。公司的用户群庞大,日活跃用户达3.05亿,预期公司将继续扩大用户群及提升变现能力,估计其2020-23年收入年均复合增长40%。

该行认为,公司股价近期受市场波动影响高位回落,建议趁低吸纳。潜在催化剂包括即将公布业绩、强劲的用户增长数据、可能获纳入港股通、变现能力胜同业,以及新业务的贡献。

国元证券:首予心动公司(02400)“买入”评级 目标价82港元

该行表示,移动游戏行业高速增长,心动公司作为在海内外布局全产业链企业,有望从需求侧驱动力更迭与内容供给精品化的双重机遇中充分受益,未来围绕精品游戏研运与TapTap社区生态建设两大方向协同发展,增长潜力巨大。

公司通过加强工作室布局、加大单品投入、强化辅助部门建设、完善开发工具等方式提升自研能力。游戏组合覆盖全面,即包含MMO、SLG、卡牌等商业化水平较高的品类,也包含大DAU类休闲竞技游戏,以及优质付费独立游戏,对平台形成良好的引流效果。公司近年来海外收入增长迅速,海内外市场在游戏上线节奏与产品生命周期上形成有益互补。

报告中称,TapTap优质内容连接用户与开发者,竞争优势突出,长期空间可观。厂商侧,依托广告变现,免费网游零抽成,提供良好开发环境,吸引更多游戏开发者,加固内容护城河;用户侧,提供全面、便捷的游戏社区功能,丰富社区内容生态,保障手游玩家体验,通过优质独占内容达到正向引流效果。