本文来自微信公众号“书剑通信录”,作者:国君通信团队。

投资要点

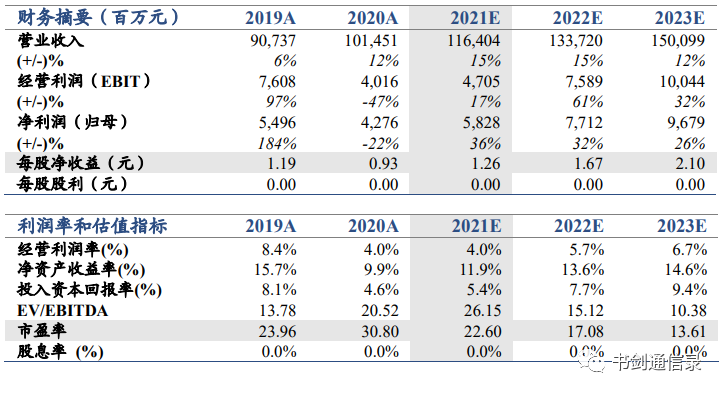

维持中兴通讯(00763)A股增持评级,目标价为44.1元。基于公司2021-2022年毛利率,我们预测2021-2022年公司净利润为58.28亿元和77.12亿元,预计2023年净利润为96.79亿元,对应EPS分别为1.26元、1.67元和2.10元。考虑到公司未来三年净利润复合增速及5G基建的龙头溢价,给予2021年公司PE为35x,目标价为44.1元,维持增持评级不变。

2020年业绩符合预期。2020年,公司实现营收1014.5亿元,同比增长11.8%,其中运营商业务同比增长11.2%,实现市场份额提升,政企和消费者业务同比分别增长23.1%和7.8%。虽然受全球疫情影响,公司在国内和国际市场也实现了双增长。2020年,公司实现净利润42.6亿元,同比下降17.3%,主要是资产处置收益带来高基数。

2021年Q1盈利能力提升。2021年第一季度,公司公告预计实现盈利18亿元-24亿元,同比增长130.8%-207.7%,若扣除转让中兴高达获得的利润(税前利润7.74亿元),净利润预计同比增长45%-120%,这主要是收入增长及毛利率提升的影响,显示单季度盈利能力增强。

技术储备扎实,各项业务格局向上。在多年持续高研发投入下,公司已经在芯片、数据库、无线、核心网、承载、终端和行业应用等方面具备领先技术、产品和方案优势,尤其是中兴微电子收入已经接近百亿,将在国内供应链稳健要求下发挥更大能量,大幅提升公司格局。

盈利预测与评级

风险提示

疫情导致海外运营商投资不明朗,中美贸易风险。

(智通财经编辑:张金亮)