本文来自 Wind。

尽管疫情仍为全球经济带来不确定性,但不少投资者已经看向通胀走高,预期经济周期即将从复苏转向过热阶段。摩根士丹利分析师警告称,当前经济周期可能逐步“趋热”,投资者应从受复苏推动上涨的资产中转移。

具体来看,摩根士丹利在周二的报告中称:“ 我们认为,快速的经济复苏和缺席30年后出现的通货膨胀意味着该周期可能比前三个周期短。”该投行同时警告称,市场已经进入所谓的中期“复苏”阶段。

那么,投资者应如何为这种转变做好准备呢?这家华尔街投行建议投资者购买短期债券、评级较低的公司债券和新兴市场以外的股票。

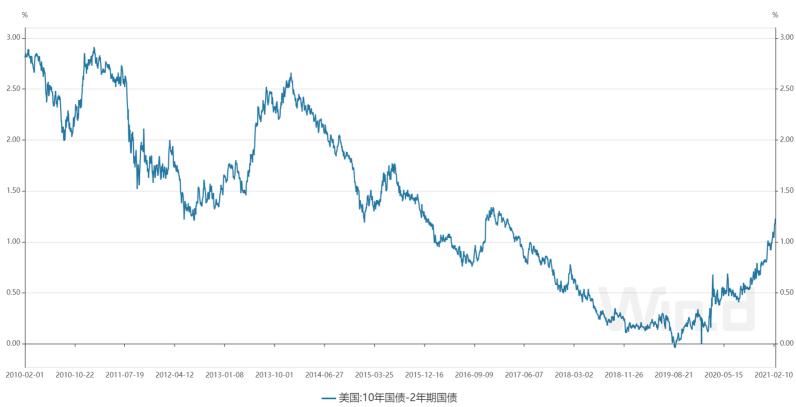

此外,分析师表示,交易员应准备放弃收益率曲线趋陡的投资策略,开始押注收益率曲线趋平。收益率曲线趋陡是今年最受欢迎的债券市场投资策略之一。在更陡的交易中,市场参与者将买入短期美国国债,同时做空长期美国国债,以从两种期限的利差扩大或收益率曲线更陡中获利。

10年期美国国债与2年期美国国债之间的利差为1.47个百分点,为2015年年中以来的最高水平。利率曲线变动背后的想法是,市场开始为美联储政策收紧做准备,时间要早于美联储发出转向信号之前。最终,随着投资者认为美联储准备大幅加息以抑制通胀压力,收益率曲线将完全逆转。

不过美联储官员多次表示,政策制定者甚至还没开始讨论在美联储缩减资产购买规模(这是加息的前奏)之前需要具备哪些条件。他们表示:“更短的周期——由美联储政策驱动,最终对更热的周期做出积极反应——应该会导致收益率曲线同样积极地变平。”

市场关注美联储利率决议

最近几周,市场一直在猜测,美联储将调整其债券购买计划,以降低较长期利率。今年,较长期利率已跃升至疫情爆发前的水平,并导致股市波动。

布朗咨询(Brown Advisory)固定收益部门主管汤姆•格拉夫(Tom Graff)表示:“表面上,所有人都赞同新的框架,但这对所有人来说可能并不相同。”“这可能并不意味着(一些成员)立场强硬,他们只是认为这种平均的通胀目标制机制将与鲍威尔的做法不同。”

根据花旗集团(Citigroup)的数据,市场已经在定价中计入了2022年底和2023年底前三次提价的可能性。美联储目前的估计是,至少在2024年之前不会采取任何行动。

嘉信理财(Charles Schwab)首席固定收益策略师琼斯(Kathy Jones)说:“这将很有趣,因为你怎么能把GDP预期上调至7%、通胀目标上调至2%、失业率预期上调至5%,然后说我们会非常容易。”“他们要强调的是耐心。”

琼斯说,她预计政策还不会改变,鲍威尔强调,“在他们甚至考虑加息之前,尽可能广泛和包容地增加就业和减少失业”的重要性。她说:“他们很乐意等下去。”

前美联储官员、耶鲁大学教授英格利希表示,尽管疫情和经济取得进展,鲍威尔仍将强调“不确定性”。“美联储将在实现目标前保持耐心,尽管经济前景较好,但仍具备较多不确定性。”

(编辑:马火敏)