近日,继引入肿瘤与呼吸系统两款新药的好消息之后,15日,石药集团(01093)业绩再传利好。

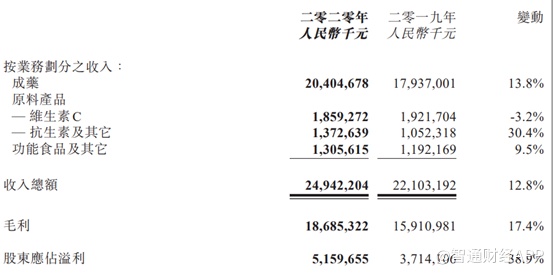

智通财经APP观察到,2020年,石药集团取得收入249.42亿元人民币(单位下同),同比增长12.8%;股东应占溢利同比增长38.9%至51.6亿元;每股收益43.16分,拟派末期息每股9港仙。

其中,收入占比最大的成药销售同比增长13.8%,依然是公司业绩增长的主要驱动力。而营收、利润的双重增长,透露出石药集团在创新研发驱动之下,逐渐释放的业绩潜力和市场竞争力。

盈利能力提升,创新驱动持续加码

2020年一季度,受公共卫生事件影响,医院就诊率大幅下降,对公司经营构成一定压力。不过,石药集团通过积极开展线上学术会议的推广方式及灵活的销售策略,减轻了影响。

而且由于销售结构的改善,集团的综合毛利率从2019年的72%升至74.9%,增加2.9个百分点,净利率从20.7%升至25.3%,同比增加4.6个百分点,盈利能力持续提升。

公告显示,在销售团队规模扩充的同时,公司通过引进行业内先进的行为、绩效管理工具,提升团队管理能力,通过对骨干销售股权激励,提升工作热情和团队凝聚力,达到降本增效的效果。

另一方面,研发费用比持续提升,可以看出公司不断加强研发投入,以创新研发驱动业绩成长的恒心。在做好自研管线快速发展的同时,亦注重提升BD工作能力,利用自身商业化优势,补充产品线、拓展适应症、引进前沿技术平台。

除了内生性增长驱动之外,石药集团也重视拓展国际市场,寻求全球合作伙伴,引进新产品新技术,外延拓展收购丰富产品管线。今年三月份,公司公告,已取得两个在研产品(CM310及BPI-7711胶囊)的产品授权及商业化权利。

BPI-7711属于第三代EGFR抑制剂,用于非小细胞肺癌的治疗,可克服由于T790M突变导致的耐药,拟近期提交上市申请;CM310是IL-4Rα人源化单抗,拟用于中重度哮喘和慢性阻塞性肺病等治疗,目前已开始II期临床研究,未来有望成为公司新的业绩增长点。

创新药增长强劲,临床研发稳定开展

从产品管线上来看,石药集团主要聚焦在肿瘤、自身免疫、精神神经、消化和代谢、心脑血管系统及抗感染治疗领域。凭着产品自身的优势以及有效的销售策略,该公司创新药产品保持了强劲的增长势头,拳头产品均取得了显著增长。

核心产品恩必普年内销售收入同比增加17.4%。该产品是石药集团拥有专利保护的独家产品,主要用于脑卒中的治疗,目前正在进行的医学研究有155项。丁苯酞软胶囊治疗血管性痴呆的临床实验整体进展顺利,患者入组正在进行中。丁苯酞软胶囊在美国的II期临床实验已提前结束病例入组,正在进行数据分析。新适应症及新市场的开发将为丁苯酞带来新的增长机会。年内,恩必普顺利通过了医保支付标准的谈判,产品价格降低后,可及性和可负担性显著提高,有利于市场进一步下沉和线上销售,将惠及更多患者,带动销量增长。另外,据了解集团为其配备了超过1500人的销售团队,加大推广力度提升市场渗透率,另外还注册了超过50个专利以延长产品的生命周期。

多美素去年销售收入同比增加41.3%,该产品是集团新型药物制剂与辅料国家重点实验室研发、国家“重大新药创制”项目支持的产品,并被美国《国家综合癌症网络指南》推荐用于一线治疗淋巴癌、卵巢癌、复发或转移乳腺癌、软组织肉瘤、艾滋病相关的卡波氏肉瘤等。在疗效和安全性方面较传统蒽环类药物有明显优势,集团将持续开展白血病、肝癌、膀胱癌、肺癌、胃癌等新领域,助力产品销售稳定持续增长。

津优力是中国首个自主研发的长效升白药物,去年销售收入同比增加37.3%,该产品能减少正在接受放化疗的患者因中性粒细胞减少而引起的感染和发热。据了解,由于长效升白药优于短效升白药,2015年至2019年,短效升白药的市场份额逐步被替代,叠加公司对基层医院的渗透,市场需求不断扩大,津优力的销售额达到109%的复合年增长率。

另外一款抗癌药物克艾力去年销售收入同比增长16.4%,该产品是国内首仿上市并通过一致性评价的新一代紫杉醇化疗药,是由紫杉醇与人血清白蛋白形成稳定的纳米粒。石药集团一方面增加了紫杉醇药物的疗效,另一方面使用便利,无需使用有很强副作用的溶剂和预处理,输注时间仅需30分钟,具有简捷、高效、安全的特点。

白蛋白紫杉醇具有较好的临床疗效和多项实际优势,业绩公告显示,2020年初克艾力以最低价在国家集中采购中中标,年末亦顺利进入国家新版医保目录,降价之后优势进一步提升。集团配备1000多名专业销售人员,不仅可以在带量采购省份占据优势,还可以选择性的在非带量采购省份获得市场份额,实现产品销售的快速放量。

此外心血管疾病产品玄宁,主要用于治疗高血压、慢性稳定性心绞痛及变异性心绞痛,是国家医保及基药品种,2019年玄宁获美国FDA批准在美国上市,成为中国首个获得美国FDA完全批准的创新药。高血压在我国拥有广泛的患者基础,且控制率远低于美国,叠加对传统药物的替代作用,未来有望快速增长。2020年,石药集团充足了玄宁销售团队,以自营、合作、零售三种模式相结合,强化在国内不同等级医疗机构的应用,共同推进了玄宁销售的快速上量,并在积极拓展海外市场。

在研管线持续拓展,现金状况稳健

智通财经APP观察到,目前石药集团在研项目约300项,其中小分子创新药40余项、大分子创新药40余项、新型制剂20余项,目前有30个药品处于注册审评待批阶段,41个产品正在开展临床试验,包括30个创新药以及11个新型制剂,8个产品正在进行生物等效试验,以及2个产品待批临床批件。

2020年,石药集团开发的临床产品和适应症均取得了理想进展,年初至今共有17个产品获得药品注册批件,14个产品获得临床试验批件,24个产品通过了仿制药一致性评价。

重磅产品创新药制剂盐酸米托蒽醌脂质体注射液的上市申请获得优先审评,并已通过生产现场检查及临床试验核查;创新药Duvelisib在中国的桥接试验完成病例入组,已提交上市申请;两性霉素B脂质体已提交上市申请,伊立替康脂质体的临床试验进展顺利,预计于近期提交上市申请。

研发管线持续丰富的同时,临床研究的试验进度大幅加快,试验患者入组成倍增长,出现了大量极好的临床试验数据。随着研发费用投入的增加,研发管线布局的产品和治疗适应症将会更加丰富多样。业绩公告显示,在已拓展的几个大治疗领域的几十个新适应症中,近三年会有多个新药获批上市。

过往三年,石药集团研发支出复合年均增长率达到46.7%,2020年研发支出28.9亿元,同比增加44.5%。不过优质的现金流状况,完全可以支撑其研发和销售投入。截至2020年末,公司拥有自由现金流72.6亿元,较2019年末41.1亿元大幅增加31.5亿元,且从流动负债无明显增加可以看到,其现金流主要来源于公司盈利,现金状况十分稳健,为公司未来的研发销售和业务拓展奠定了坚实基础。