【重要数据】

【智通观点】

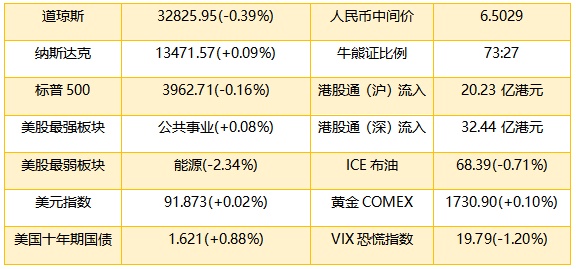

1、 美股收盘,道琼斯指数跌127.51点,跌幅0.39%,报32825.95点;标普500指数跌6.23点,跌幅0.16%,报3962.71点;纳斯达克综合指数涨11.86点,涨幅0.09%,报13471.57点。港股ADR指数收报28871点,跌155.97点或0.54%。

2、 美财政部20年期国债中标收益率2.29%,低于发行前交易水平。美国30年期通胀保值债券(TIPS)盈亏平衡率触及2.2354%,创2014年以来新高。美银数据分析对基金经理的最新调查显示,基金经理认为,通胀和债券市场缩减恐慌已经取代新冠肺炎疫情,成为投资组合的最大尾部风险。这是自2020年2月以来,新冠肺炎首次不再是最令人担忧的问题。

43%的受访者认为,如果10年期美债收益率涨至2%,股市将出现10%的调整。德意志银行的分析师认为,美国国债市场本周的稍息不太可能持续很久。他们预计,随着通货膨胀短暂加速超过美联储2%的目标,近期的债券抛售行情将恢复,10年期国债收益率到年底将达到2.25%。如果物价上涨比预期更快实现,则国债收益率最高可达3%。

3、 中兴通讯(00763):预计第一季度净利润为18亿-24亿元,同比增长130.77%-207.70%。公司不断优化市场格局,本报告期营业收入同比增长、毛利率持续恢复改善,盈利能力大幅提升。本报告期本公司转让北京中兴高达通信技术有限公司90%股权,确认税前利润约7.74亿元。扣除这块因素,一季度增长其实表现中规中矩,但是现阶段股价估值已具备吸引力,关注中兴通讯股价企稳反弹。

4、 澳优(01717)发布截至2020年12月31日止年度业绩,该集团实现收入人民币79.86亿元,同比增加18.6%;母公司拥有人应占溢利10.04亿元,同比增加14.31%;基本每股盈利60.93分,拟派发末期股息每股0.27港元。澳优前期主要问题在增长乏力。但派息率高,利好该股今日股价反弹。

5、 据百川资讯监测,昨日国内有机硅DMC市场价约2.65万元/吨,较2月20日上涨5500元/吨。据悉,需求旺季叠加供应偏紧是春季假期过后有机硅价格大幅上涨的主要原因。据机构预测,目前有机硅单体生产企业4月预售订单良好,预计3月至4月国内有机硅价格存在继续上涨的可能性。利好东岳集团(00189)股价反弹。

6、 国家统计局15日发布的数据显示,2月,各线城市商品住宅销售价格环比涨幅有升有降,同比涨幅较上月有所扩大。从二手房价格环比涨幅看,一线城市包揽二手房价格环比涨幅前四名。內房板块由于前期估值太低,近期出现反弹。销售数据利好龙头企业股价反弹,留意融创中国(01918)、万科企业(02202)股价估值修复。

7、 哔哩哔哩通过港交所上市聆讯。多位在港的大型机构投资人正在考虑下单,对B站极为看好,市场或将会出现之前快手IPO时订单被挤爆的状况。招股书显示,哔哩哔哩2020财年净营业额达120亿元人民币,同比增长77%。2020年第四季度,平均月活用户达到2.02亿人,较2019年同期增长55%。

【公司要闻】

英皇国际(00163)附属拟20.83亿港元向英皇娱乐酒店(00296)附属出售Poly Keen全部股权

远大住工(02163)拟撤回A股发行申请

石药集团(01093):SYHX1901开展临床研究已获国家药监局批准

绿叶制药(02186)向ITALFARMACO授予新药利斯的明多天贴剂于欧洲四国的独家商业化权利

中国中车(01766):中车金融租赁拟公开挂牌方式引入战略投资者并实施增资

山东墨龙(00568)获股东智梦控股及其一致行动人磐金置业增持1500万股持股增至8.99%

【财报数据】

恒大物业(06666)2020年股东应占利润同比增长约1.85倍至26.48亿元在管面积约3亿平方米

珠光控股(01176)预期年度净利增长逾200%

康哲药业(00867)2020年股东应占溢利同比增长29.06%至25.3亿元

合同销售额再创新高 越秀地产(00123)2020年权益持有人应占盈利同比上升21.9%至42.5亿元

港灯-SS(02638)全年综合溢利增17.4%至27.32亿港元

末期息每股0.27港元 澳优(01717)年度股东应占溢利同比增14.31%至10.04亿元

永达汽车(03669)2020年拥有人应占利润16.25亿元 同比增长10.3%

中国太平(00966):太平人寿前2月保费收入增3.92%至434.67亿元

大唐集团控股(02117)2020年度股东应占溢利同比增0.72%至7.15亿元 拟派末期股息每股11分

或扭亏为盈 伟禄集团(01196)预期2020年股东应占纯利不少于7.9亿港元

扭亏为盈 德视佳(01846)2020年度股东应占溢利6558万港元

中兴通讯(00763)2020年归母净利下滑17.25%至42.6亿元 每10股派2元

奇士达(06918)预期2020年净利同比下滑31.9%

长江生命科技(00775)2020年股东应占溢利同比下滑约31%至1.25亿港元

哈尔滨银行(06138)预期年度净利润同比下降约60%至80%

MONGOL MINING(00975)2020年权益持有人应占利润2894万美元 同比减少约70%

凤凰卫视(02008):2020年凤凰新媒体应占持续经营净收益4.18亿元

和泓服务(06093)预期2020年权益持有人应占综合利润5000万元

维亚生物(01873)预期2020年取得重大净亏损

亏损减少 COSMOPOL INT‘L(00120)预期2020年度将产生约1.2亿港元的净亏损

百利保控股(00617)预期2020年业绩同比盈转亏至约8.7亿港元

盈转亏 REGAL INT‘L(00078)预期年度净亏损8.8亿港元

或大幅减亏 雨润食品(01068)预期2020年亏损将不超21亿港元

【宏观及行业】

1、美国2月零售销售环比下降3%,创去年4月以来最大跌幅。

2、证券时报:继前不久苹果(AAPL.US)公司自爆缺芯后,新春以来,OPPO、小米(01810)、一加、realme、vivo等一众全球手机代表企业也纷纷表示,全行业缺芯是事实,且可能持续两三年。手机行业已经迎来四大新常态,全行业缺芯是现状、不比参数比体验是竞争态势变化、集体想站稳高端市场是各大品牌目标、物联网已成未来必争之地。

3、大众集团CEO迪斯:2021年1-2月,芯片短缺导致大众在全球市场损失了10万辆产量。预计芯片短缺还会持续一段时间,将有望在下半年弥补销量损失。

4、中汽协:1-2月,乘用车共销售320.1万辆,同比增长74.0%。其中,基本型乘用车(轿车)和运动型多用途乘用车(SUV)增速均超过70%。销量排名前十位的SUV生产企业共销售101万辆,占SUV销售总量的65.7%;销量同比增速均超过30%。其中长安汽车、长城汽车(02333)、东风本田、广汽本田和华晨宝马增速均超过100%。

5、秒针系统:2020年,中国品牌广告市场因异常流量造成的损失约为305亿元,较2019、2018年持续上升;全年互联网广告不可进行IVT Decision流量占比19.5%,异常流量占比8.6%。户外场景中,广告平均异常率为4.4%,其中火车站及地铁站异常率较高,分别为8.2%与6.9%。

6、中保协:2020年,互联网人身保险业务保持平稳增长,累计实现规模保费2110.8亿元,同比增长13.6%。互联网人身保险产品结构持续调整,其中人寿保险仍为主力险种,占比为55.6%;年金保险占比为23.2%,成为第二大险种;健康保险占比为17.8%,在互联网人身保险中的占比不断提升。

7、DSCC:随着三星显示、乐金显示停产液晶显示器,预计到2023年全球LCD产能将会下降。因中国很多面板制造商都在进行投资扩张,预计其LCD产能到2024年将提高5%,或启动新一轮价格下跌。到2023年,京东方和TCL华星预计将占据全球面板产能40%以上的份额。到2025年,中国在主要的显示技术和应用领域的市场份额将都超过50%。

8、Omdia:2020年,全球半导体市场收入同比增长了10.4%,达4733亿美元。面对疫情带来的各种限制,对新的家中工作和学习的环境提供支持的设备和基础设施的需求迅速增长。2020年第四季度创半导体市场收入新高,达1306亿美元。2021年,汽车半导体市场将会反弹。

9、集邦咨询:DRAM价格已正式进入上涨周期,2021年第二季度受到终端产品需求持续畅旺,以及资料中心需求回升的带动,买方急欲提高DRAM库存水位。因此,DRAM均价历经2021年第一季度约3-8%的上涨后,预估第二季度合约价涨幅将大幅上扬13-18%。

10、IDC:2020年第四季度,全球可穿戴装置出货量为1.535亿台,按年增长27.2%。苹果出货量升27.2%至5560万台,市占率为36.2%,全球居首,其中智能手表出货量升45.6%,耳机出货量增速放缓至22%。小米出货量升5%至1350万台,排名第二,其中手环出货量跌18.3%,耳机出货量则升55.5%。

【主要股东增减持】

3月10日,摩根大通减持洛阳钼业(03993)598.37万股,每股作价5.1237港元,总金额约为3066万港元。减持后最新持股数目约为3.93亿股,最新持股比例为9.98%。

3月10日,摩根大通减持信义光能(00968)1026.1万股,每股作价13.5894港元,总金额约为1.39亿港元。减持后最新持股数目约为6.07亿股,最新持股比例为6.89%。

3月9日,摩根大通减持海螺水泥(00914)约103.88万股,每股作价49.9506港元,总金额约为5188.87万港元。减持后最新持股数目约为9047.61万股,最新持股比例为6.96%。

3月9日,摩根大通增持中国财险(02328)约2317.43万股,每股作价6.5459港元,总金额约为1.52亿港元。增持后最新持股数目约为4.36亿股,最新持股比例为6.31%。

【大行评级】

花旗:上调小米(01810)目标价55.4%至30港元 评级由“沽售”升至“买入”

瑞信:维持紫金矿业(02899)“跑赢大市”评级 目标价升50%至18港元

花旗:维持滔搏(06110)“买入”评级 目标价升11.8%至16.26港元

瑞信:维持融创中国(01918)“跑赢大市”评级 目标价升至42.7港元

小摩:上调中生制药(01177)目标价50%至13.5港元 2021-23年科兴疫苗将至少贡献净利36%-51%

富瑞:上调世茂服务(00873)目标价14%至22.85港元 预计至2023年收入将提高5倍

瑞银:升阅文集团(00772)目标价17%至73.8港元 评级“中性”

高盛:下调华润水泥控股(01313)目标价至8.2港元 评级“沽售”

中金:维持石药集团(01093)“跑赢行业”评级 目标价12港元

【交易闹铃】

招股中:智欣集团控股(02187)

定价日:百度集团-SW(09888)

公布业绩:舜宇光学科技(02382)、耐世特(01316)、新秀丽(01910)、微盟集团(02013)、当代置业(01107)、远大医药(00512)、万达酒店发展(00169)、电能实业(00006)、浦江国际(02060)、白马户外媒体00100)、长江基建集团(01038)、巨腾国际(03336)、大酒店(00045)、靖洋集团(08257)、叶氏化工集团(00408)、京城机电股份(00187)、天福(06868)、金利来集团(00533)。

【免责申明】股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店下载【智通财经】最新APP便捷查看。