在物业管理赛道仍处于分化潮的2020,世茂服务(00873)作为快速成长的头部房企之一,递出了首份亮眼成绩单。

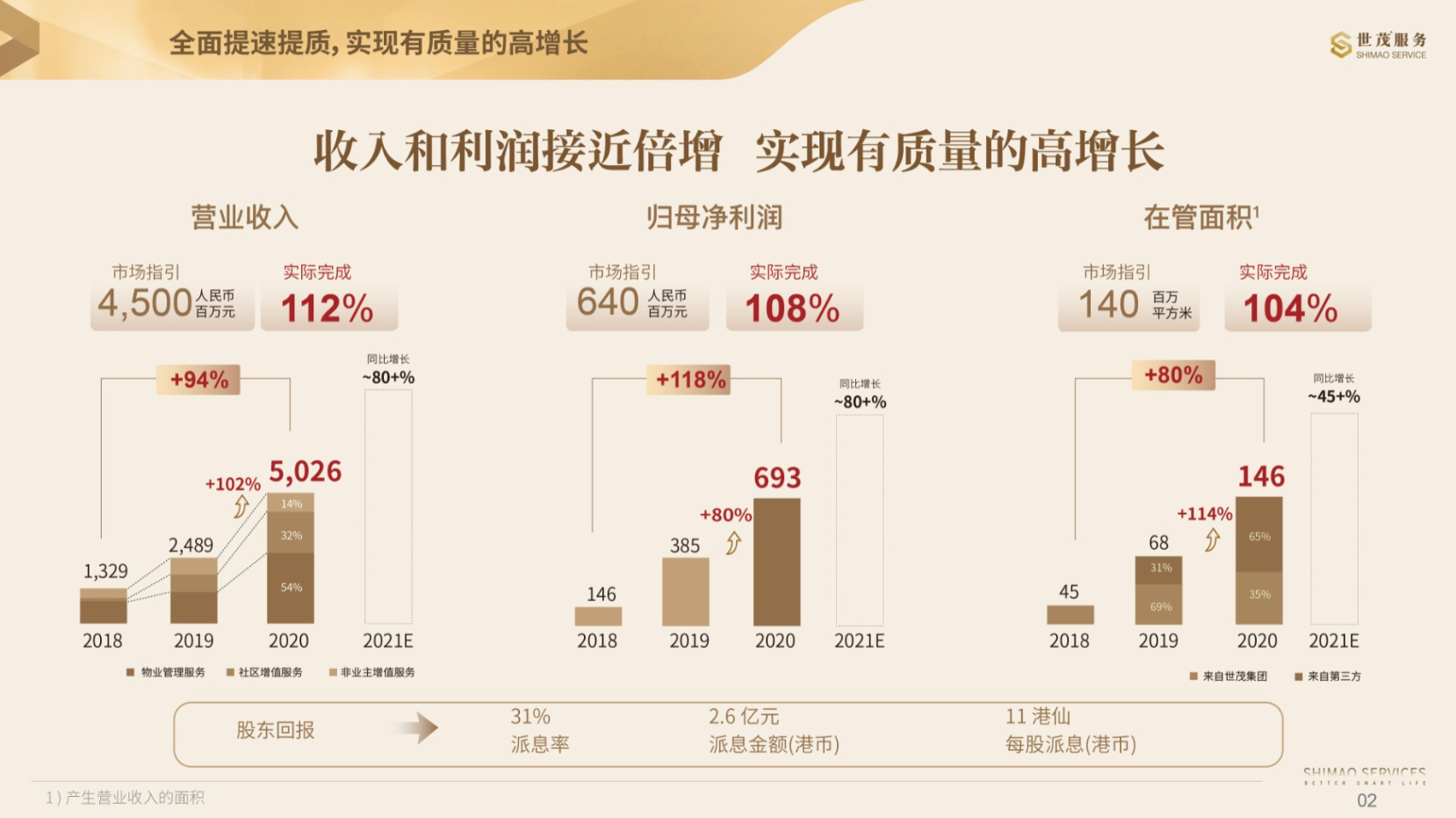

3月15日,世茂服务发布上市后首份财报并举办2020年全年业绩发布会。据智通财经APP了解到,2020年,世茂服务实现营业收入50.26亿元,同比增长101.9%;归母净利润6.93亿元,同比增长80.2%。公司合约面积达2.01亿平方米,同比增长99.4%,在管面积突破1.46亿平方米,同比增长114.4%,各项业绩指标表现抢眼。

而在整个物管板块进入内分化不断深入的快速迭代阶段,纵观公司全年表现,将三大业务板块协同发展真正落实到位,则是其于2020年实现高速增长的财富密码。

各项经营指标全面提速 净利润3年内实现5倍增长

智通财经APP了解到,世茂服务于2020年10月30日完成主板上市。而在上市之初,公司为其定下了2018-2020的首个3年发展战略。在该战略下,公司于2018-2020年实现营业收入由13.29亿元到50.26亿元增长,复合增长率达94.3%;净利润由1.46亿元增长至7.24亿元,复合增长率达122.7%,3年内实现了5倍增长,表现出持续强劲增长态势。

具体数据方面,公司在管建筑面积由2018年的4500万平方米增至2020年的1.46亿平方米,期间复合增长率达80.3%。同期合约建筑面积由6040万平方米增至2.01亿平方米,期间复合增长率达82.5%。

业务迅速拓展的同时,世茂服务客户满意度也持续提升至89,远优于行业平均水平。收缴率连续3年维持95%高水平,续约率接近100%,第三方项目中标率由2019年的46%上升至53.4%,得到明显提升,经营底盘稳固健康。

截至2020年末,公司现金及现金等价物为58.3亿元,同比增长586.2%。秉持共赢共享理念,世茂服务每股派息11港仙,共计派息2.6亿港元,派息率达31%。整体来看,期内公司管理面积及各项经营指标全面提速,增长强劲。

而其中,物业管理服务、社区增值服务、非业主增值服务三大业务板块均实现协同增长,则是公司三年内实现快速增长的底层动力。

2020年,世茂服务物业管理服务收入27.12亿元,同比增长126.1%,总收入占比54%;社区增值服务收入达16亿元,同比增长146.8%,总收入占比达31.8%;非业主增值服务收入达7.12亿元,同比增长11.2%,板块间协同高效支撑了公司长期的高质量发展。

集团充足项目储备、优势资源导入奠定高增长双重基石

从当前的赛道卡位来看,世茂集团充足的项目储备,成为奠定世茂服务高速增长的第一层基石。

据智通财经APP了解到,在合约销售额方面世茂集团由2017年的全行业16名快速提升至2020年的第8名,快速完成向国内前十头部房企转型,为世茂服务的内生综合物管项目提供了充足的项目储备。

其中,公司来自世茂集团的项目中,一二线城市占比高达86.2%,在前十物企中则较为少见。更有利于世茂服务锁定优质用户与资产,为公司增值服务的发展提供更大的空间。

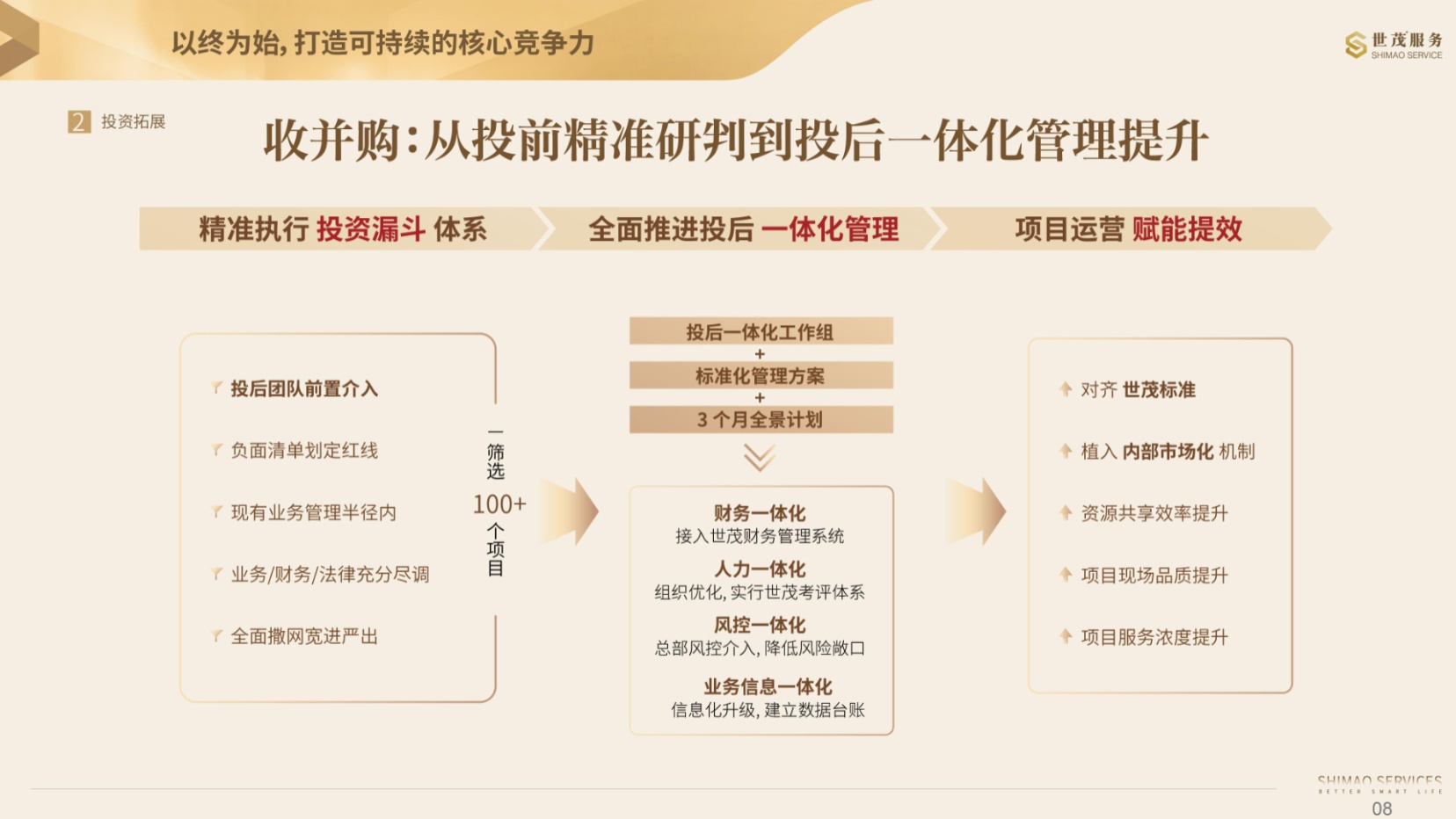

除此之外,通过与战略投资者红杉中国、腾讯的合作为公司引入更多优势资源及资金,以及对多家地方物管企业资源的导入,则是世茂服务增长实现飞跃的第二层奠基石。

据世茂服务管理层在业绩会上表示,公司在与中小物业公司合作的过程中有非常明确的“价值投资”理念,对所有项目进行投后一体化管理,希望达到“1+1>2”效果。其中,公司在行业中实行了独有的“投后前置”建立了从投前研判到投后一体化整合管理赋能提升的完整体系。

公司通过制定短期及中长期投资策略,有效支撑规模成长,专注项目密度和业务浓度。中长期来看,为增值服务厚植土壤,培育细分领域冠军企业,卡位关键赛道,提前布局新增长引擎,完善城市服务生态版图。

举例而言,2019年纳入一体化管理运营的海亮物业和三远物业,净利率平均提升4.2个百分点,提升后平均达到了16.9%。2020年的广州粤泰、信谊物业、冠城物业、浙大新宇净利率平均提升2.6个百分点,净利润提升后平均达到了8.3%。由此也可看出,与世茂服务运营管理体系融合度越高,业绩提升越明显。此外,12家公司收缴率整体提升12.1个百分点,社区增值服务收入实现了2.5倍的优质增长。

社区增值服务成新支柱型业务

纵观财报,社区增值服务收入的显著增长,也是世茂服务2020年值得关注的一大亮点之一。

据智通财经APP了解到,2020年,公司社区增值服务实现收入16亿元,同比增长146.8%,占收比达31.8%,相较2019年提升5.7个百分点。同时,社区增值服务也为公司带来了较高的毛利率,达40.1%,成为公司新的支柱型业务。

而若对该业务在2020年的发展进行穿透,自主运营、龙头合作和模式转变可被总结为公司社区增值服务增长的实现高增速的驱动因素。

据公司管理层介绍,社区增值服务作为一项线下体验式业务,业主对于服务品质和性价比的要求是很高的,引入外部运营很难满足高品质和高满意度的服务要求。公司在坚持自主经营路线的同时,和行业龙头企业进行合作,则使得公司为业主提供更全面、更高品质的服务打下基础。

以与家居龙头合作为例,公司与红星美凯龙于去年合作成立世茂美凯龙,促进了公司美居业务于2020年实现了同比100%的增长。公司管理层表示,未来,世茂服务也将继续复制成功经验,与更多全球的龙头企业围绕用户和资产进行合作。

除此之外,公司社区增值服务于2020年实现模式转变,新增了学校增值服务及新零售业务。在促进整体业务收入增长的同时,也实现了社区增值服务的更均衡化发展。车位资产运营服务占总收入比重由16%同比下降至9%。

以高校服务为例,世茂服务通过与全国高校物业管理百强NO.3浙大新宇合作,校园在管面积达1830万平方米,管理项目数量150个,服务包括多所211/985高校,中外合作院校等高等院校。世茂服务管理层表示,未来将发力布局非住宅业态和新赛道,树立行业领先标杆。

综上,2020年,世茂服务通过在物业管理服务、社区增值服务、非业主增值服务三大业务板块协同发展实现扎实深耕,为公司实现业务增长多点开花提供动力。2021年,公司更是制定了新的三年规划。

世茂集团董事局副主席、世茂服务董事局主席许世坛表示,过去三年,世茂服务实现收入和规模的5倍增长,未来三年将力争实现再5倍增长。在新三年战略规划的开局之年,公司将继续围绕“用户”和“资产”,致力于成为提供高品质服务的城市生活服务商,到2023年成为行业引领者。建立起涵盖基础物业服务,增值服务和智慧城市服务的“1+1+X”业务体系,将更好的服务、产品带给更多的用户和业主。