本文转自微信公众号“向阳论医谈药”。

投资要点

事项:君实生物(01877)近期公布多个进入临床阶段的新药,包括与微境生物合作的XPO1抑制剂WJ01024片(项目代号“JS110”)、EGFR非常见突变抑制剂AP-L1898胶囊(项目代号“JS111”);公司自主研发的PD-1/ TGF-β双功能融合蛋白注射液(项目代号“JS201”)、聚乙二醇化尿酸酶衍生物注射液(项目代号“JS103”)。

多个临床前项目逐渐进入临床,公司早期管线逐渐丰富。自2020年初以来,公司陆续披露了5个新靶点药物进入临床,其中抗TIGIT单抗为中美双报。这些靶点均具有较大潜力,有望引领未来新药领域增长。公司通过自主研发+合作研发快速丰富早期管线,奠定公司长远增长基础。经过前几年的储备,近两年研发项目逐渐到了临床阶段,预计接下来公司将可能推动更多项目陆续进入临床。

XPO1小分子抑制剂:全球第一梯队,国内前三。JS110是核输出蛋白XPO1的小分子抑制剂,临床上拟用于治疗晚期肿瘤病人。临床前研究结果表明,JS110特异性阻断XPO1蛋白功能,抑制包括p53在内多种抑癌蛋白出核,加强抑癌蛋白功能。JS110体外抑制多种肿瘤细胞生长,诱发肿瘤细胞死亡。在肿瘤动物模型中,JS110单药或者联用可抑制多种血液和实体肿瘤生长。目前海外上市仅有一个产品,是Karyopharm Therapeutics开发的selinexor,其上市适应症为多发性骨髓瘤和弥漫大B细胞淋巴瘤。三期临床结果显示,selinexor二三线治疗多发性骨髓瘤,mPFS为13.93vs9.46月,具有显著优势。Selinexor用于治疗已经接受过2-5线治疗的弥漫大B细胞淋巴瘤的二期临床获得ORR为28%。从XPO1的研发竞争格局来看,全球已上市1个产品,I期或I/II期阶段4个品种。国内申报上市1个品种,I/II期阶段1个。

EGFR非常见突变小分子抑制剂:新一代EGFR突变抑制剂,研发进度第一梯队。EGFR非常见突变占所有EGFR突变的比例约为10%,包括EGFR exon 20插入、T790M原发点突变和复合突变以及以G719X为代表的位于外显子18-21之间的其他点突变和序列重复突变。其中EGFRexon 20较常见,约占EGFR突变的4-12%。针对EGFRexon 20靶点开发项目中,目前进展最快的是处于申报上市阶段的韩美公司开发的波齐替尼,其最新的二期临床数据展示,波齐替尼用于一线治疗EGFR exon 20突变的NSCLC的ORR为27.8%,mPFS为7.2月。从EGFR exon 20突变抑制剂的研发竞争格局来看,全球处于申报上市阶段的有1个产品,I/II期阶段2个品种。国内III期临床阶段1个品种,II期临床阶段1个品种,I/II期阶段1个。

PD-1/ TGF-β双抗:全球在研仅两家。肿瘤微环境中PD-1和TGF-β通常会同时高表达,TGF-β是免疫抑制的重要驱动因素,进而介导抗PD-1单抗的原发性耐药,且同时阻断PD-1和TGF-β两个免疫抑制信号可产生协同作用。JS201可有效阻断PD-1/PD-L1和TGF-β免疫抑制通路,改善肿瘤微环境中的免疫调节作用,从而促进人体免疫系统对于肿瘤细胞的杀伤作用,有效增强免疫应答,减少免疫逃逸及耐药性的发生 。目前全球仅两家公司在做PD-1/ TGF-β双抗,君实生物为其中一家。

聚乙二醇化尿酸酶衍生物:大病种市场广阔,慢病管线逐渐丰富。聚乙二醇化尿酸酶衍生物主要用于高尿酸血症伴或不伴有痛风的治疗,根据《中国高尿酸血症与痛风诊疗指南(2019)》显示,中国高尿酸血症总体患病率为13.3%,痛风为1.1%。预计我国高尿酸血症患者人数已达1.7亿,其中痛风患者超过8000万人,相关治疗药物具有广阔的市场空间。目前全球获批上市的以尿酸氧化酶(urate oxidase)为靶点的药物有两个,分别是Horizon Therapeutics的Pegloticase(聚乙二醇化尿酸特异性酶),以及赛诺菲(SNY.US)的拉布立海。Pegloticase最早于2010年在美国上市,预计其2020年销售额达到约4亿美金。国内的竞争格局为:拉布立海在国内已上市,I期临床阶段1个药物,3家处于申报临床阶段。

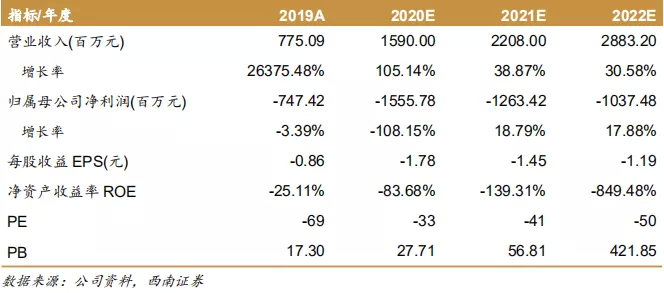

盈利预测:预计公司2020-2022年EPS分别为人民币-1.78/-1.45/-1.19元。在国内PD-1单抗市场竞争日趋激烈的情况下,公司积极开发广阔的海外市场,充分挖掘特瑞普利单抗在全球范围内的商业价值。国内特瑞普利单抗销售维持高速增长,公司通过自主研发&对外合作方式不断丰富产品管线,奠定公司长远发展基础。中和抗体有望在2021年贡献可观业绩。建议积极关注。

风险提示:在研管线研发进展不及预期;海外销售不及预期;未来上市产品不能进入医保的风险。

(编辑:曾盈颖)