本文转自微信公众号“大摩财经”。

刚从疫情中缓过来不久的怪兽充电,迫不及待的开启了上市进程。

过去一段时间,有关共享充电宝登上公开资本市场的消息不断,2020年6月29日,同为赛道重要玩家的小电科技同浙商证券签署上市辅导协议,拟创业板挂牌上市。不过如今看来,怪兽充电更有可能拿下共享充电宝第一股的名号。

受疫情影响,怪兽充电2020年的日子并没有那么好过,根据招股书披露的信息,与2019年第四季度相比,2020年前两个季度公司员工月平均数分别下降3.1%、17.2%。相关指标直到2020年第三季度才有所改善。

虽然2020年前两个季度受到了疫情的严重冲击,但从第三季度开始,怪兽充电选择了激进的扩张策略。招股书披露,其第三季度营收相较第一季度增长了186%。营收增长的背后,怪兽充电正加快线下渗透。

结合内外部环境来看,怪兽充电不得不加速奔跑,因为在共享充电宝度过初期混战后,如今,行业已经再一次来到拐点,而这一次,对手是美团-W(03690)。

共享充电咸鱼翻身

一众充电宝创业公司中,怪兽充电是一个相对后来者。

怪兽充电成立于2017年5月2日,6月份全面产品上市推广。有关怪兽充电诞生的故事已被反复讲述:创业前的冬天,刚刚卸任优步上海总经理兼全国市场总监职务的蔡光渊在静安寺附近办完事,准备打车回家,可手机没电了。他找了不下5家商户都被拒绝,最后终于得到一个美妆柜台业务员的帮助,充了5%的电后回家。

这是蔡光渊投身共享充电宝创业浪潮的触发点,但在此背后,对于共享充电宝这门充满争议的生意,蔡光渊进行过精细计算。

根据其在2017年的某次公开演讲中披露的信息,“全中国7亿手机用户,不完全统计只有5.5%渗透率用到共享充电,全国有600万家餐厅,到目前只有6.5%的餐厅有共享充电宝。如果我们放眼更广阔场景,全中国包括零售,餐饮、娱乐、公众设施等,有不下2500万个场景,目前的渗透率只有2%,所以市场很有潜力。”

另外,与共享单车相比,共享充电宝的回本效率更高,“我们的桌面式共享充电宝成本在 100 多元钱,一天使用一次的频率,回本只需要几个月。相比于此,一辆共享单车的成本是几百元,一天使用两三次,回本周期大概一两年。”

作为第一家向公开市场披露家底的共享充电宝公司,怪兽充电的招股书数据一定程度上佐证了蔡光渊的计算。

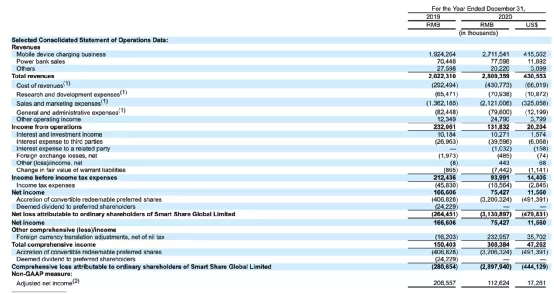

先来看怪兽充电的基本面,据招股书披露,2020年,怪兽充电的营业收入为28.09亿元,较2019年的20.22亿元增加38.9%。共享充电业务的租金是怪兽充电的最大营收来源,招股书显示,相关收入在2020年为27.1亿元,占总营收比重超96%。充电宝售卖和其他两块营收的占比几乎可以忽略不计。

净利方面,2020年,怪兽充电的净利润为7540万元,较2019年的1.66亿元有所减少;2019年和2020年净利润率分别为8.2%和2.7%;2019年和2020年的经调整净利润分别为2.07亿元和1.13亿元。

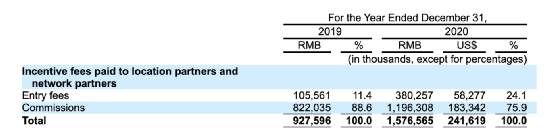

从成本来看,销售及营销费用为怪兽充电的最大支出。2020年,怪兽充电为销售及营销费用支付了21.2亿,这块成本主要由入场费和佣金构成。

招股书显示,2020年,怪兽充电支付的入场费达到3.8亿,相较2019年的1.05亿同比剧增,与之相比,2020年佣金费用的增速远低于入场费增速,为近12亿,2019年这一数字为8.2亿。

可以看出,在行业竞争加剧的背景下,伴随怪兽充电开拓KA用户的策略落地,其入场费成本高速增长。叠加2020年上半年疫情对营收的冲击——招股书披露,2019年和2020年,每块充电宝平均收入分别为693元和563元,2020年相较2019年下降了18.8%——导致2020年净利大幅缩水。

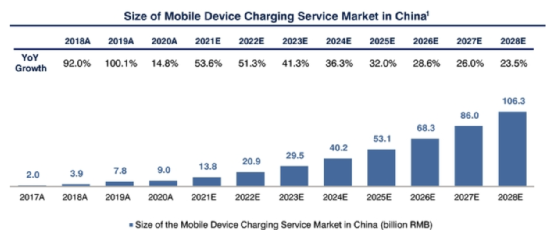

不过,即便受到疫情影响,怪兽充电2020年依然实现了盈利,相比长期陷入亏损泥潭的共享单车,共享充电宝的经济模型显然合理很多。而招股书提供的第三方数据显示,2020年共享充电宝市场规模是90亿,根据预测,到2028年相关市场规模将达到千亿,还有极大的增长空间。

无论从经济模型和未来想象空间来看,怪兽充电确实找到了一门好生意。但若将视角放大到行业,将时间线拉长便能发现,看似完美的商业模式背后,依然潜藏着诸多挑战。

远虑与近忧

虽然招股书呈现的基本面还算不错,但摆在怪兽充电面前的挑战委实不小。

眼前的最大压力来源是2020年大举进攻共享充电宝领域的美团,美团入局之所以能对行业造成如此大的刺激,主要与共享充电行业的现状有关。

共享充电宝赛道是在一片质疑声中成长起来的,至今,王思聪与陈欧关于直播吃翔的赌局依然会时不时的被人拿出来戏谑一番。回本效率较高,加上手机电池技术未有根本突破,用户为手机充电是刚需的现状,助推了共享充电宝行业一路走高。

发展初期,关于柜式充电、桌面充电的产品差异还曾引发市场的讨论。怪兽充电自身也历经了从依赖紫米和小米生态链研发生产充电宝,到自控生产的转变。经过行业玩家的不断探索,时过境迁,如今,共享充电宝行业大浪淘沙,三电一兽(街电、小电、来电、怪兽充电)的格局逐渐稳定。

随着格局稳定,各家的比拼重点已经转移到了对线下商家的争夺上。怪兽充电即在招股书中披露,其落地线下的POI点2019年为58.8万个,2020年为66.4万个,同比增长12.9%;共享充电宝数量2019年约为454万个,2020年约为536万个,同比增长18%。

可以看出,线下布点的速度和充电宝数量增长的速度,基本上决定了怪兽充电整体体量的扩大速度。而怪兽充电的增长动力也来自于线下布点规模的增长,行业的比拼重点,已经聚焦在了对线下商户的抢夺上。

在对外释放的信息中,怪兽充电乐于强调已经与上海迪士尼度假区、乌镇景区、南京大牌档、避风塘、五芳斋等KA商户达成独家合作,同时,其还在拓展如高铁、地铁、机场等交通枢纽的布局。

理解了这一点就能更好的理解为什么美团入场对行业的冲击会如此明显:这并非源于技术、团队上的比较,而是源于美团在本地生活领域的强大影响力。

曾有媒体报道,美团将充电宝业务和外卖业务挂钩,只要商家和美团签约了共享充电宝,每有人使用一次,美团和大众点评的真实点击量就会增加一次,用得越多,排名就会越靠前。对于很多商家而言,美团手握重要客流来源,加之美团成熟的地推能力,意味着其可以更快的速度、更高的效率加速推进共享充电宝业务的落地。这必然会与场内已有玩家产生激烈对抗,怪兽充电概无法幸免。

一个显而易见的事实是,在美团加码共享充电宝业务后,怪兽充电需要支付的入场费更高了。可以推测,随着美团持续加码,怪兽充电拿下优质合作商家的成本将会水涨船高。

怪兽充电在招股书中表示,自身相关壁垒可以使其以更高的效率运营业务,进而为商家提供更大的让利空间。但问题是,怪兽充电在产品、运营侧积累下的优势,是否真的可以抵挡美团的进攻?

挑战当前,本地生活巨无霸美团已成为怪兽充电短期内对决的最重要对手。而从长期来看,怪兽充电还需尽快找到企业增长的第二曲线。

当下,共享充电宝租金收入是怪兽充电的主要营收来源,这块业务的扩张极度依赖线下网点的铺设,然而扩张不是无止境的。

根据招股书披露的信息,在2020年疫情以前,行业的增长速度都维持在100%左右,如此增速很难一直延续下去。根据预测,自2021年开始,行业增速会持续走低,从50%左右的同比增速逐渐下滑到20%左右的同比增速。也就是说,天花板已经在那,怪兽充电必须思考在行业红利消失后,自身的增长动力该从何处寻找的问题。

怪兽充电认为自身业务对用户、商户、IP持有人都有好处,对用户的好处显而易见:缓解用电焦虑。对商户而言,共享充电宝丰富了商户的服务能力,同时基于后台数据可以为商户提供更有价值的客群分析,更重要的是多了一笔额外收入。对于IP持有人而言,通过线上线下运营,共享充电宝增加了相关内容的曝光和互动可能性。但从目前来看,除了从用户那收租的模式成功建立并高效运转起来了,其他价值的现实体现尚不明显。

与咄咄逼人的挑战者美团相比,第二曲线的问题似乎并不是那么迫切。但换个角度来看,正是有美团入局,怪兽充电找到增长新引擎才显得更为紧急。

随着IPO正式推进,在摘得共享充电宝第一股的名号,享受了鲜花和掌声后,怪兽充电必须尽快开始下一场战斗了。

(编辑:李均柃)