本文来自微信公众号“追寻价值之路”,作者:燕翔、许茹纯、朱成成、金晗。

核心结论

策略观点:全球复苏方兴未艾

核心观点:当前市场关心的核心问题是本轮经济复苏的持续性,我们认为当前的复苏不仅仅是基数效应,往后展望2021年,全球经济复苏预计会有比较好的持续性,本轮经济复苏的持续性与向上的弹性非常有可能超预期。美国拜登政府第一轮1.9万亿美元的财政刺激已经落地,后续更大规模的关于基建投资的“美国复苏计划”有望年内提上议程,未来全球需求将会继续大幅回升。而此次疫情中中国企业在供给上展现出极强的竞争优势,全球经济复苏带来的需求提升将会给中国企业带来巨大的发展机遇。我们认为当前全球工业同比增速的回升才刚刚开始,基本面拐点至少要到三季度才有可能出现,企业盈利还处于复苏的初期,经济复苏超预期很有可能成为影响市场行情的重要因素。总体来看,后市仍然存在较多的投资机会。

美国经济刺激法案正式落地

2021年3月11日,美国总统拜登在白宫签署了1.9万亿美元的经济救助计划。这项“美国拯救计划”(American Rescue Plan)只是拜登政府财政刺激政策的第一步,后续拜登政府推动的更大规模的基建投资计划有望在今年9月底前提上议程。计划不仅包括了传统的基建投资、还涵盖了绿色能源、研发、教育、社会保障等领域的长期投资,预计投资规模可能高达2.6万亿美元。计划用于全面提升基础设施建设水平,对美国经济增长的拉动将更为显著。全球多数国家可能从美国对商品、货物和服务的需求增加中受益。

美国新一轮政治经济周期拐点可能出现

当前美国社会对于经济政策的思潮已经发生变化,对于80年代里根政府以来所推行的“减少政府干预、去管制监管、大规模减税、贸易全球化”等自由主义经济政策的信仰和迷恋开始不断减少。美国经济政策正从“小政府”主义转向“大政府”主义转变,强调扩大政府财政支出、加强金融监管、反垄断、甚至加税。这种转变的直接变化,将是我们会看到美国政府财政支出和财政赤字占比的持续扩大。

美国面临“再通胀”压力

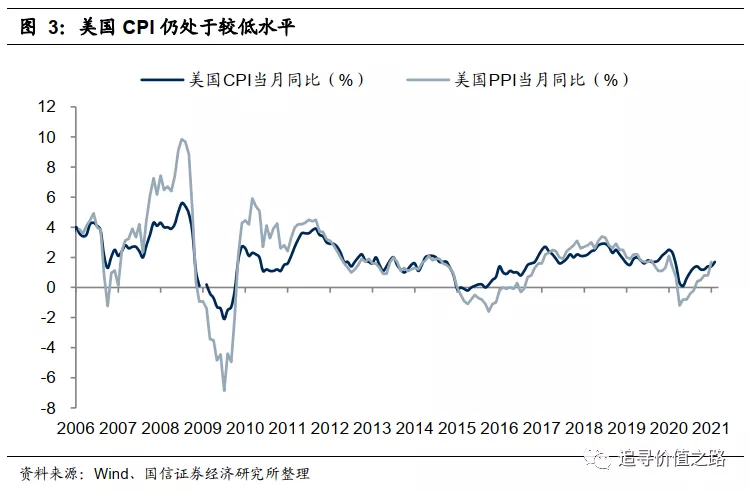

财政支出扩大的直接后果,是通货膨胀开始上升。近期美国10年国债收益率快速攀升,突破1.6%关口,一度引发美元流动性突然收紧的担忧。最新发布的美国统计数据显示,美国2月份消费者物价指数同比增长1.7%,核心消费者物价指数同比增长1.3%,暂时缓解了市场对通胀大幅上扬的担忧,但长期仍有可能面临“再通胀”的压力。

全球经济持续复苏

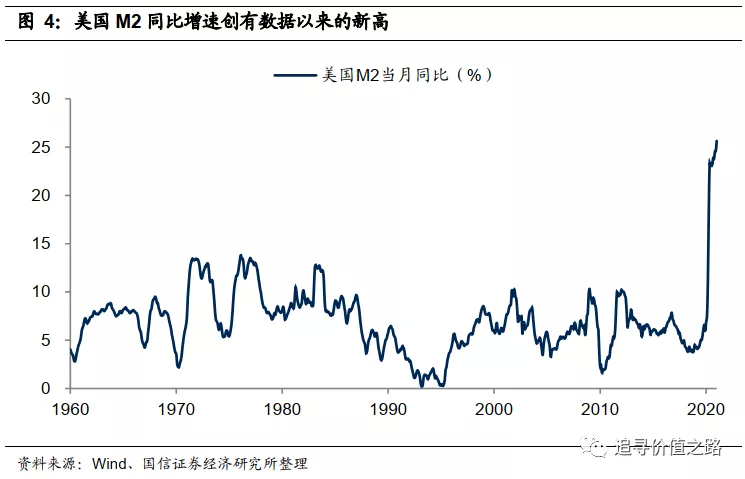

从需求侧看,2021年全球经济复苏有望超预期,2021年1月美国的M2同比增速已经高达25.6%,创1959年有历史数据以来的新高。根据IMF于2021年1月发布的最新世界经济展望报告,2020年全球经济预计萎缩3.5%,2021年全球经济增长率预估将提升至5.5%。与此前预测对比,2020年世界经济增速预测上调了0.9个百分点,而2021年经济增速上调了0.3个百分点。展望2021年的宏观需求,疫情期间各国的经济刺激政策仍将持续进行,全球经济持续修复可期。回看国内,经济内生增长动力作用加强,增长结构化升级持续。

全球复苏方兴未艾

美国经济刺激法案正式落地

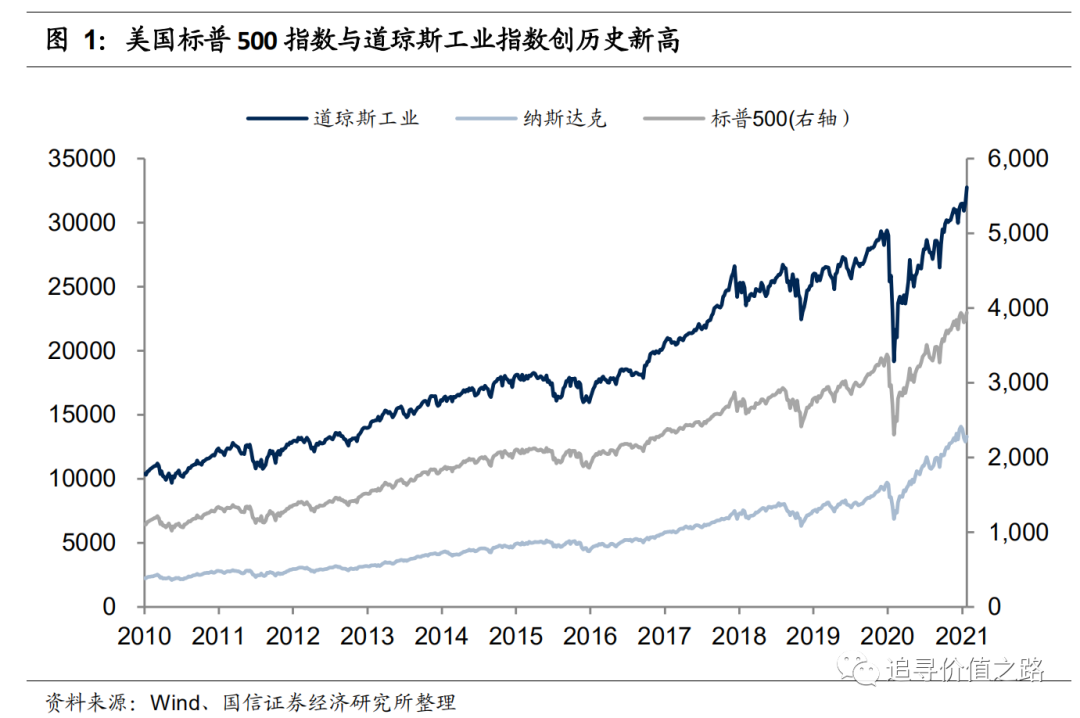

2021年3月11日,美国总统拜登在白宫签署了1.9万亿美元的经济救助计划。该计划的主要内容包括:为每周失业救济金增加300美元额外福利,扩大失业救济范围并将适用时间延长至9月6日;为州和地方政府注入约3500亿美元资金;为学校重新开放提供约1700亿美元等。而这只是拜登政府财政刺激政策的第一步即“美国拯救计划”(American Rescue Plan)。巨额财政刺激计划的推出,提升了市场的风险偏好,美国三大股指齐涨,标普500指数与道琼斯工业指数收盘价创历史新高。

在1.9万亿美元的经济救助计划通过后,拜登政府推动的更大规模的基建投资计划有望在今年9月底前提上议程。基建投资计划是拜登政府财政刺激政策第二步“美国复苏计划”的重要部分,不仅包括了传统的基建投资、还涵盖了绿色能源、研发、教育、社会保障等领域的长期投资,预计投资规模可能高达2.6万亿美元。计划用于全面提升基础设施建设水平,整个计划对美国经济增长的拉动将更为显著。巨额财政刺激计划的推出,强化了放水预期,全球多数国家可能从美国对商品、货物和服务的需求增加中受益。

美国新一轮政治经济周期拐点可能出现

2020年在新冠疫情的冲击下,美国社会对于不平等问题的讨论更加甚嚣尘上,疫情冲击下一边是大量工人的失业,另一边却是股票价格大涨企业家的身价持续飙升。在美国社会中对本轮经济复苏有一个很形象的解释,富者更富、穷者更穷,一部分人在上楼梯,而另一部分人则在下楼,构成了一个大写英文字母“K”,被称之为“K”型复苏(K-Shape Recovery)。

综合来看,当前美国社会对于经济政策的思潮已经发生变化,对于80年代里根政府以来所推行的“减少政府干预、去管制监管、大规模减税、贸易全球化”等自由主义经济政策的信仰和迷恋开始不断减少。根据民主党施政纲领,拜登政府计划在2021到2030财政年度增加财政支出5.37万亿美元,同时增加税收收入3.375万亿美元。增加的财政支出中,大头将用在教育、基础设施建设、研发支出,这三者合计的新增支出约3.5万亿美元。同时,根据这份纲领议案,80%的新增税收将会由前1%收入群体来负担。

我们认为,美国经济政策正从“小政府”主义转向“大政府”主义转变,强调扩大政府财政支出、加强金融监管、反垄断、甚至加税。这种转变的直接变化,将是我们会看到美国政府财政支出和财政赤字占比的持续扩大。实际上,现在有很多观点认为,在当前美国国债名义利率接近0、实际利率为负的情况下,美国政府不扩大财政支出和赤字,本身就是一个不负责任的态度。

美国面临“再通胀”压力

财政支出扩大的直接后果,是通货膨胀开始上升。近期美国10年国债收益率快速攀升,突破1.6%关口,一度引发美元流动性突然收紧的担忧。最新发布的美国统计数据显示,美国2月份消费者物价指数同比增长1.7%,核心消费者物价指数同比增长1.3%,暂时缓解了市场对通胀大幅上扬的担忧,但长期仍有可能面临“再通胀”的压力。

全球经济持续复苏

从需求侧看,2021年全球经济复苏有望超预期。受全球主要经济体政策刺激力度较大的影响,目前的宏观数据中,我们已经看到了美国、日本、欧洲等国家的M2同比增速大幅飙升。截至2021年1月,目前美国的M2同比增速已经高达25.6%,创1959年有历史数据以来的新高。欧洲和日本也是同样的情况,M2同比增速虽然没有像美国那样夸张超过历史最高水平,但也都创出了2008年金融危机以后的阶段性新高。

根据IMF于2021年1月发布的最新世界经济展望报告,2020年全球经济预计萎缩3.5%,2021年全球经济增长率预估将提升至5.5%,预计2022年增长率为4.2%。与此前预测对比,2020年世界经济增速预测上调了0.9个百分点,主要考虑到2020年下半年形势好于预期。而2021年经济增速上调了0.3个百分点,主要考虑到接种疫苗后经济活动将增加,另外一些主要经济体采取了更多支持政策。展望2021年的宏观需求,疫情期间各国的经济刺激政策仍将持续进行,全球经济持续修复可期。回看国内,经济内生增长动力作用加强,增长结构化升级持续。

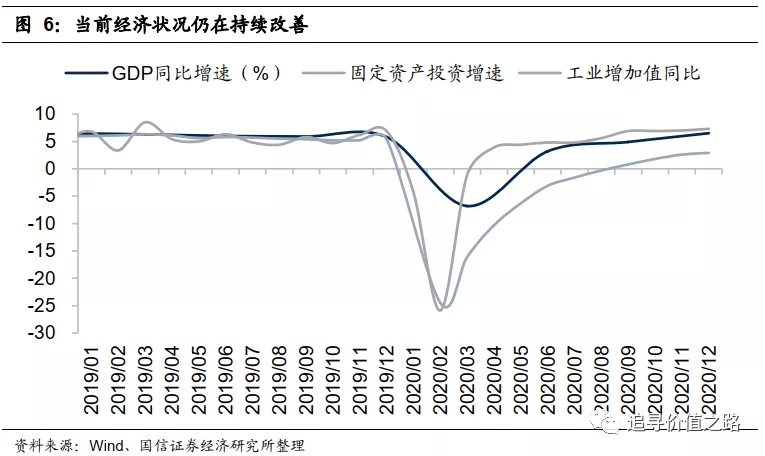

受疫情的影响,2020年初中国经济大幅受挫,不过二季度以来经济形势开始好转,当前我们正处在经济复苏进程当中,往后看经济修复远未结束。根据国家统计局公布的数据,2020年四季度我国GDP较上年同期增长6.5%,2020年全年增长2.3%。2020年全年固定资产投资增速为2.9%,社会消费品零售总额同比下降3.9%。2021年2月份,PPI同比上涨1.7%,涨幅创下27个月高位,已大体接近疫情冲击前的水平,根据我们的统计,PPI与企业盈利高度相关。最新公布的2月份进出口数据十分强劲,表明经济复苏仍在持续。

当前市场关心的核心问题是本轮经济复苏的持续性,我们认为当前的复苏不仅仅是基数效应,往后展望2021年,全球经济复苏预计会有比较好的持续性,本轮经济复苏的持续性与向上的弹性非常有可能超预期。美国拜登政府第一轮1.9万亿美元的财政刺激已经落地,后续更大规模的关于基建投资的“美国复苏计划”有望年内提上议程,未来全球需求将会继续大幅回升。而此次疫情中中国企业在供给上展现出极强的竞争优势,全球经济复苏带来的需求提升将会给中国企业带来巨大的发展机遇。我们认为当前全球工业同比增速的回升才刚刚开始,基本面拐点至少要到三季度才有可能出现,企业盈利还处于复苏的初期,经济复苏超预期很有可能成为影响市场行情的重要因素。总体来看,后市仍然存在较多的投资机会。

(编辑:张金亮)