昨日,港股婴幼儿配方奶粉公司澳优(01717)发布正面盈利预告,预计2016年将实现净利润2.1亿元人民币(单位下同)至2.19亿元,比2015年0.506亿净利增长315.0%~332.8%。销售额将较2015年度增加约30.0%至约27亿元。

当中包括本集团自家品牌婴幼儿配方羊奶粉及牛奶粉在中国销售额预期将增加约47.0%至约17亿元。

受消息刺激,当天成交额大涨,创出近一年新高。股价大涨8.17%,最高涨幅达12%,收盘价走到近六年高点。

净利增幅远超营收增幅,背后往往有非经营性原因。从2015年年报中得知,存货减值带来0.36亿损失,扣除这一非经营性影响,2015年净利润为0.866亿,2016年净利增速为143%~153%。

面对挤干“水分”后依然靓丽的业绩,投资者好奇原因的同时更关心这种增长能否持续,智通财经对背后因素作简单分析。

行业明朗,经营有方

决定婴幼儿奶粉的需求主要有两个因素。

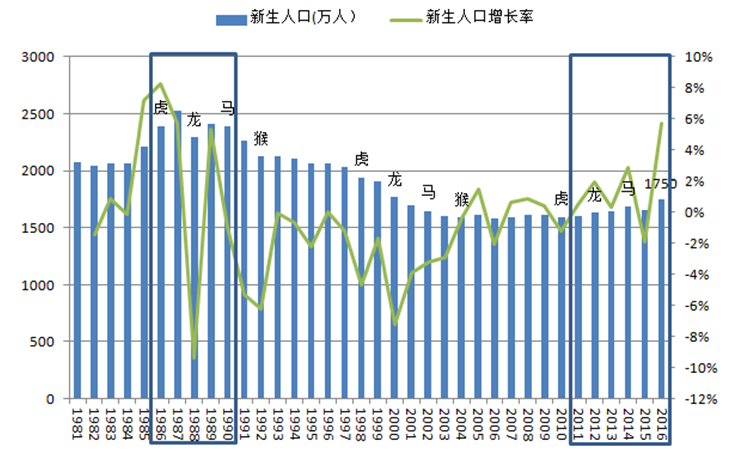

一、新生婴幼儿人数

因“单独二孩”和“全面二孩”的推出,2016年出生人口超过1700万人,同比增长超130万人,是2000年以来最高的出生人口年份。其中二孩及以上占出生人口比重超过45%。

有关专家表示,2016年出生的孩子更多是单独二孩政策的效果。因为从备孕到怀孕再到孩子出生,大概需要16-18个月的时间,由于2016年第一天“全面二孩”政策生效,意味着2017年二、三季度政策效果才会显现出来,人口增速会逐步加快。

二、母乳喂养率和单个婴幼儿奶粉用量

有相关研究得出,人均GDP每提高一倍,12个月的母乳喂养率就减少十个百分点。我国目前母乳喂养率约为28%,和高收入国家相比还有进一步减少的空间。加上中国的城市化进程还远未结束,这意味女性就业率的不断增加带来哺乳机会成本的提升,也会是将来母乳喂养率下滑的重要因素。

同时,婴幼儿奶粉产品不断创新,也提升了平均奶粉用量。比如有机奶粉、配方液体奶、针对3岁以上儿童的4段奶粉,还有孕妇使用的零段奶粉等。

根据中国产业信息网数据,婴幼儿奶粉销售规模从2010年的不足400亿增长到2016年的过800亿,复合增速大于12%。

澳优营业收入从2010年的5.8亿增长到2016预计的27亿,复合增速29%。超过行业增长的原因,和澳优独特的商业模式有很大关系。因为在2008年的三聚氰胺事件后,奶粉的安全性迅速被大家重视,代表安全和放心的海外品牌成为消费热点。尤其是“差什么也不能差孩子的奶粉钱”的子女消费观,让中国消费者对奶粉的高价有着极高包容度。

智通财经据澳优年报发现,其业务主要分为两块:自有品牌的奶粉生产及销售(包括牛奶粉和羊奶粉),以及为其它私人品牌生产贴牌奶粉并销售,前者的收入占比维持在六成左右。

其中销售环节由全球各地的运营公司负责,营收占比中,中国区域约65%,欧盟约22%,中东和美国各占约4%。

生产环节由澳优的海外实体—澳优海普诺凯 (Ausnutria Hyproca)负责运营。澳优目前拥有三间现代化厂房,均位于高质量奶源地--荷兰。三间厂房均为首批注册境外乳品制造商,获批淮进口乳品至中国境内。董事会也在2016年半年报中表述,鉴于多年来建立的稳固基础和严格及高质量控制及研发能力,澳优将在“奶粉注册制”实施后获益。

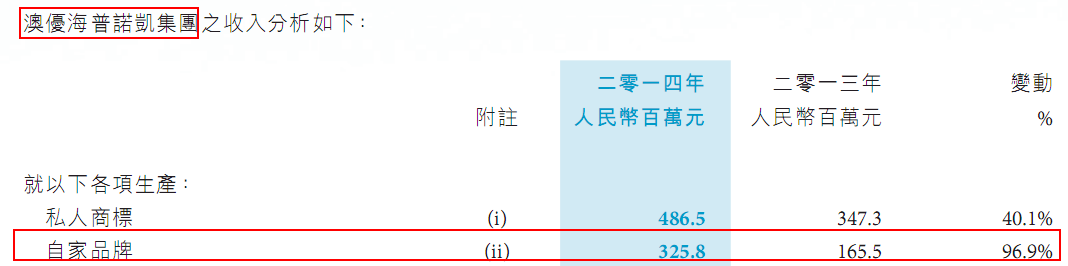

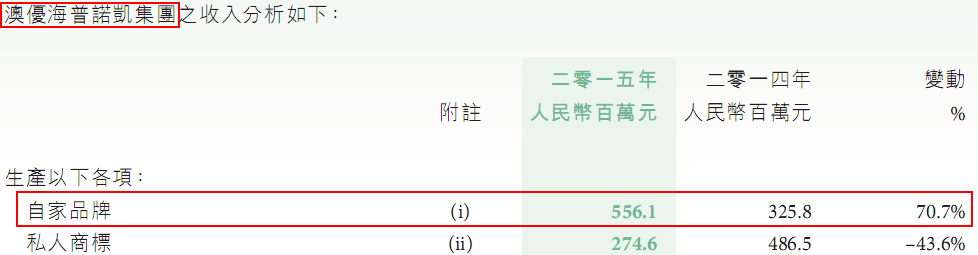

在稳定的产品质量保障下,其自家品牌一直高速增长。从2013年到2014年自家品牌的生产增长96.9%, 到2014年至2015年生产增长70.7%,到文章开头业绩预告中提到的自家品牌销售额增长47%,虽然增速有所减缓,但幅度依然很大。

澳优的产品系列由上市时的3个系列扩展到如今的11个系列,也侧面反应了澳优自家产品在市场中的成功。

羊奶粉是独门秘籍

澳优于2011年在中国推出羊奶佳贝艾特系列产品,在2012年与北京大学医学院订立协议,就佳贝艾特系列产品开展一系列临床测试。测试结果显示羊奶粉于营养及消化免疫系统多方面,相比牛奶粉为良好替代品。

作为澳优的长远策略产品,在2014年,产品已被美国食品药品管理局批淮进行临床测试,以申请批淮于美国销售佳贝艾特系列产品。目前正如期进行。

智通财经据相关数据发现,2015年,佳贝艾特系列产品以进口量计在中国进口婴幼儿配方羊奶基粉排名中名列榜首;市占率排行第一,达64%,远高于第二名14%的份额。

销售额方面,由2011占集团销售额的4.4%,提升至2015年的25.6%。2016中期报中,佳贝艾特系列产品销售额约3.6亿,占总收益28.6%,成为澳优的重要收入来源。

其首席财务官王炜华曾在今年采访中指出,目前中国羊奶销售额每年增长达30%,或持续高于牛奶,同时羊奶敏感成分较少,营养更为丰富,更适合亚洲人饮用。

跑马圈地加速,效果有待观察

澳优自上市以来,跑马圈地的脚步从未停歇,尤其是2016年。

2011年,澳优并购荷兰百年乳企Hyproca集团之51%股权。

2013年,为满足不断增长的产品需求,澳优于荷兰海伦芬 (Heerenveen) 的弗裡斯兰国际商业园 (International Business Park Friesland) 购置了14万平方米的土地,分阶段建设新的工厂。

2015年,澳优收购 Ausnutria Hyproca余下49%股权

2016年,收购湖南沐林现代食品有限公司,其拥有占地面积约为31,640平方米的土地及一处工业物业。

2016年9月,澳优与主要供应商Westland成立合资公司,在新西兰建立厂房,生产及销售奶基粉产品,包括婴幼儿配方奶粉、较大婴儿配方以及其他小童及成人营养品,双方分别占60%及40%权益。

同月,澳优以1.336亿元的对价收购澳大利亚营养及保健品公司Nutrition Care,成为继合生元收购Swisse、新希望收购Australian Natural Care(ANC)后,第三家收购澳大利亚保健品品牌的中国奶粉企业。

马不停蹄的扩张背后,负债已经明显扩大,财务费用也一路攀升,净利润或被严重拖累。

整合效果方面,前期的收购基本围绕上游奶源布局,战略价值明显。但近跨领域到营养品行业,贸然的多元化尝试不禁让投资者捏一把汗。面对越来越庞杂的业务体系,目前也很难判断前景几何,投资者作买入决策前,还需仔细斟酌。