本文来自微信公众号“中信建投非银金融研究”,作者:中信建投非银团队。

事件

2020年业绩发布,2021年前两月NBV同比增长15%

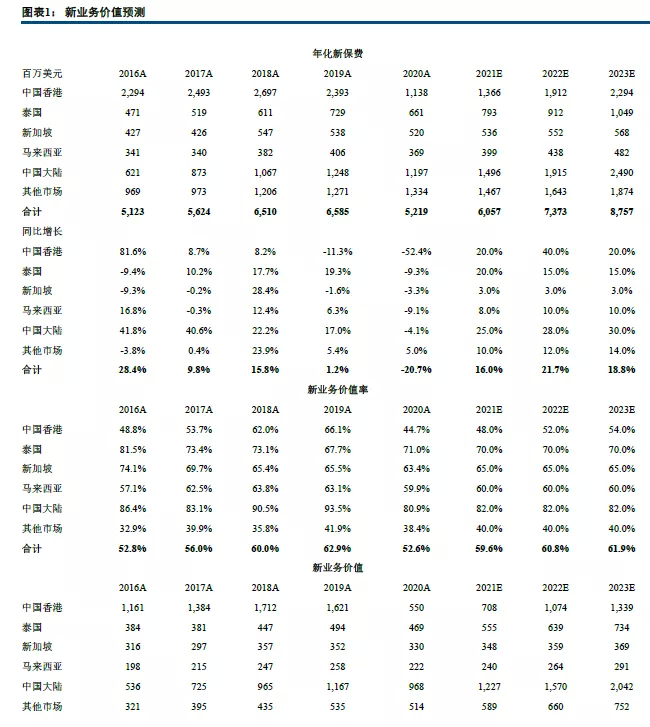

友邦保险(01299)发布2020年业绩,新业务价值同比下降33%至27.65亿美元,新业务价值率减少10.4个百分点至52.6%,内含价值同比上升5%至671.85亿美元,税后营运利润上升5%至59.42亿美元,期内产生的自由盈余同比提升7%至58.43亿美元,全年股息同比增长6.9%,每股135.30港仙。

同时,公司公布2021年前两月的新业务价值,同比增长15%。

简评

中国大陆地区业务恢复生机,新业务价值贡献占比达32%

2020年中国大陆地区新业务价值同比下降17%至9.68亿美元,新业务价值率下降12.6个百分点至80.9%,但随着疫情影响逐渐降低,公司在中国大陆的业务率先恢复生机,而且线上化进程加速,新招募代理人数同比2019年增长20%,2021年中国大陆地区首两月的新业务价值同比具有非常强劲的增长。中国大陆市场是公司未来最重要的增长点,公司的目标潜在市场是目前已经涉足市场的四倍,随着公司新开设分公司的增多(预计一年1-2家),粤港澳大湾区相关政策的逐渐落地,公司在中国大陆的业务将不断增长,友邦中国的市场份额也将得到提升。

中国香港地区业务受疫情重挫,但代理人队伍仍然稳定

2020年公司主要受到香港业务的拖累,若撇除中国内地访港旅客的销售额,公司2020年下半年的新业务价值环比上半年增长23%。具体来看,香港地区的新业务价值同比大幅下降66%至5.5亿美元,占比下降至18%,新业务价值率下降21.4个百分点至44.7%。虽然业务受疫情重挫,但整体代理人队伍稳定,而且对比已经开关的澳门,相信通关之后香港地区的业务将得到较好的恢复。鉴于目前香港疫情形势并不乐观,通关日期存不确定性,我们预期2021年香港地区业务在下半年才能得到较好恢复。

其余市场普遍复苏,泰国市场下半年增长明显,表现卓越

2020年中国香港及大陆地区的新业务价值占比为50%,其余为泰国市场(15%)、新加坡(11%)、马来西亚(7%)、其他市场(17%)。其中,泰国市场在2020年下半年表现卓越,新业务价值环比上半年增长33%,新招募代理人人数环比超两倍,而且全年的新业务价值率是唯一同比提升的地区,增长3.2个百分点至71%。

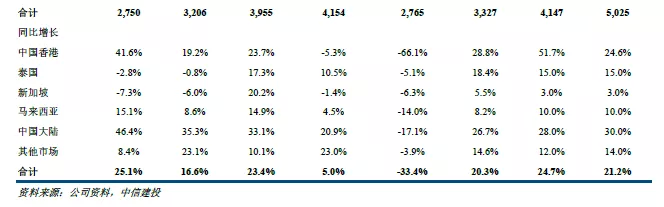

基于环境的改变及公司的展望,我们对主要市场的年化新保费预测进行了调整:

虽然亚太地区许多区域已经逐步恢复,限制措施基本解除,最艰难的时刻已经过去,但对于香港地区的通关时间,仍然存在较大不确定性,因为我们主要降低了香港地区的增速预测,并根据各地区的业务恢复情况调整了预测。

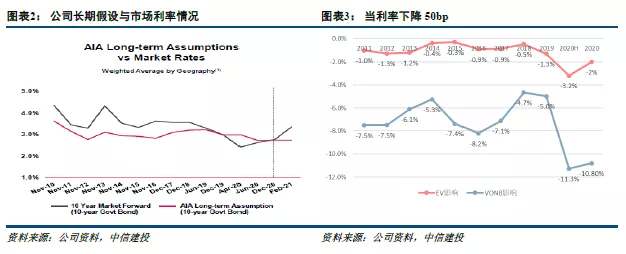

EV假设动态调整,EV敏感性和VONB敏感性对比2020H有所降低

公司每年都会根据各主要地区的10年期政府债券收益率、公司债券收益率、投资回报等,对投资回报假设和风险贴现率的假设进行调整。公司的长期假设旨在平滑市场短期波动的影响,在2020年上半年利率加速下行的背景下,公司首次在半年度进行了长期假设的调整,2020年底的市场利率符合公司的假设,并且之后市场利率进一步上升。相比2020上半年,2020全年的EV敏感性和VONB的敏感性都有所收敛。

投资建议:香港业务的拖累短期恐难缓解,但看好公司坚持长期价值,维持买入评级

我们看好公司坚持长期价值,主要是(1)公司植根于高成长潜力的亚太区域,深耕寿险领域,且具备明显的先发优势,多年业绩的持续稳定增长坚定了股东的信心;(2)公司审慎且可持续增长的派息政策,受到了长线资金的青睐;公司自2010年上市以来,每股派息每年持续增长,从2011年的每股33港仙增加至2019年的126.6港仙,复合增长率为18.2%。即使是在2020年受到疫情极大负面影响的情况下,仍维持了每股派息同比增长。(3)高管与股东利益高度绑定,公司战略的持续性和执行力强,正向循环效应明显。但我们也看到,香港业务的恢复不及我们预期,本地需求未见到明显复苏的迹象,大陆游客访港的恢复也具备不确定性,对整体集团的拖累短期来看难以缓解。

综上所述,我们看好公司长期价值,以及后续的逐步恢复,维持买入评级。

风险提示:业务恢复不达预期,通关时间再次延后,政策风险。

(编辑:张金亮)