3月11日晚间,第一高中教育集团(FHS.US)正式登陆纽交所,一举成为“中国民办高中教育海外上市第一股”。

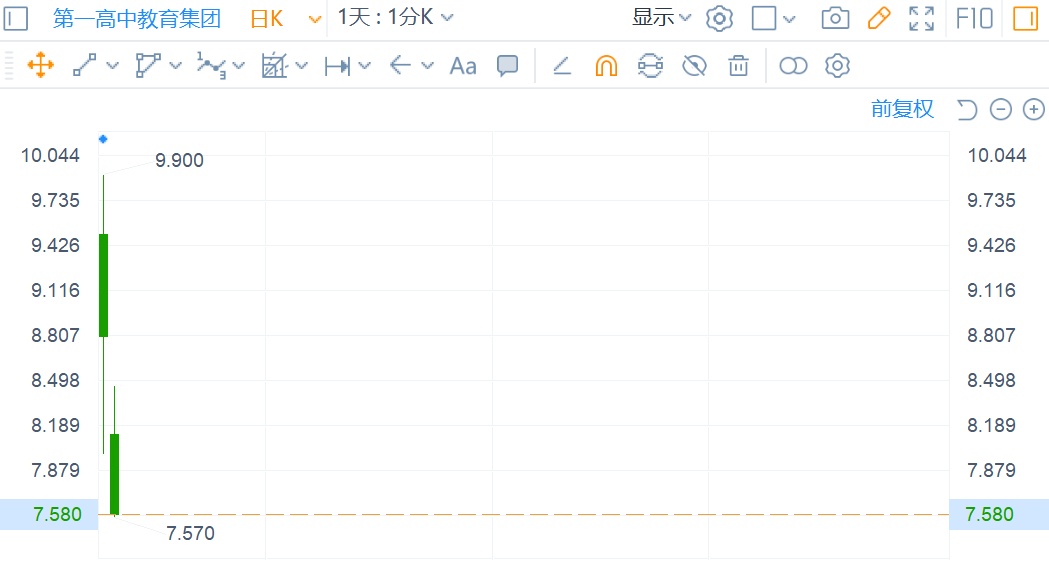

但出人意料的是,第一高中教育的股价上市之后却连跌两日:截止目前,其股价报于7.58美元,总市值为2.19亿美元。

按理来说,这是不应该出现的状况。

因为,从内外因来看,第一高中教育的成长动力都是比较充足的。具体而言,内因方面,第一高中教育基本面稳健,师资力量雄厚,是中国西部最大的民办高中教育集团;外因方面,政策端逐渐明朗之际,西部民办高中教育产业发展速度高于全国平均水平,在此行业背景下,该公司发展机遇还是蛮多的。

基于这一疑惑,下面不妨从招股书出发,来探讨一下第一高中教育集团是不是被市场低估了?

行业暖风下的西部民办高中教育龙头

据招股书披露,第一高中教育集团成立于2014年。其在境内运营平台为长水教育集团,目前已发展为集学历高中教育、高考复读、教育服务为一体的大型民办高中教育集团,是中国西部最大的民办高中教育集团。

从这一描述来看,第一高中教育集团在西部民办高中教育行业中的市场地位还是可以的。

口说无凭,我们用数据说话。

硬实力方面,据中投公司报告显示,以截至2019年12月31日的入学者数量计算,该公司是中国西部最大的私立高中运营商,也是中国第三大运营商。同时,2015年至2019年,中国民办高中前20名运营商中,该公司的高中入学人数复合年均增长率为77.3%,复合年均增长率为41.4%。

(数据来源:第一高中教育集团招股书)

此外,截至2020年9月30日,第一高中教育集团运营着云南省、贵州省、内蒙古自治区和山西省的19所学校网络,为高考复读生提供14个高中课程、7个中学课程和4个辅导学校项目。我们还与中国地方政府和其他第三方合作,预计2021年9月将开办两所提供高中课程的新学校。

基于上,从办校实力、开设课程丰富度来看,第一高中教育集团的硬实力还是比较强悍的。

软实力方面,第一高中教育的师资力量也比较雄厚。招股书披露,于2020年9月末,第一高中教育集团共有教师1969名,其中约99.3%拥有学士学位,并有约12.4%的中学教师被认定为高级或一级教师;同时第一高中教育集团配有38位校长/副校长,负责各学校的战略发展及运营管理工作。

在这其中,需要指出的是,该公司的大部分老师都具有名校出身的背景。具体而言,2020年,该集团通过人才专项“鲤鱼计划”引进清华、北大等世界名校优秀毕业生48名,“双一流”A类大学毕业生65名。当年所引进师资中研究生及以上学历超过42%。另据披露,到2021年其还将从清华大学和北京大学毕业生中招募20名教师,其中至少70%拥有硕士学位或更高学位。

基于上述强悍的硬实力和软实力,第一高中教育集团的生源也不断扩大。

截至2020年9月30日,该学校网络共有25867名学生,其中高中生17230人(含高考中继器),中学生8637人。而这些学生也用自己的成绩反向证明了第一高中教育集团的教学质量——2020年,我国西部高考高中毕业生中约有63.9%被高校录取,其中约29.2%的高中毕业生被一线大学录取。

而更得一提的是,在“软硬实力”皆表现不错的同时,第一高中教育集团所处的行业空间也不断增长。

今年2月4日,中国教育部发布《2021年工作要点》,提出“推动普通高中多样化有特色发展,持续支持普通高中建设”的意见,并规定“高中不作为义务教育阶段的范畴,全国高中的普及率要求达到90%”。说句实话,这一政策的出台,在一定程度上是利好了各类民办高中的发展。

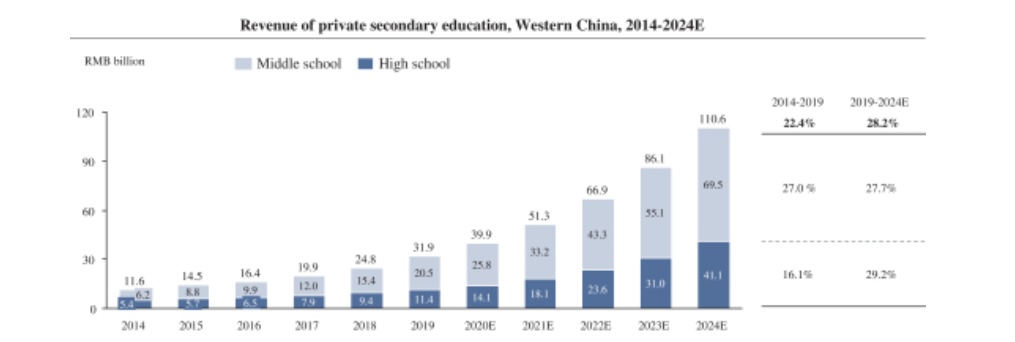

与此同时,西部民办高中教育产业发展速度也高于全国平均水平。相关数据显示,2014-2019年中国西部民办高中教育行业收入将以16.1%的复合年增长率增长,高于全国平均水平11.9%,并将于2024年达到411亿元;同期中国西部民办中学的入学人数将从2014年的约40万增至2019年的约70万,相当于复合年增长率为10.1%,亦要比全国平均增速8%高出两个百分点。

(数据来源:第一高中教育集团招股书)

此外,还有一点需要指出的是,今年1月20日,北京颁布“全市校外培训机构线下培训暂停”的指令,而据不完全统计, 截至1月20日凌晨已有超36地区(包括市、县、地区)发布相关“暂停线下学习活动与各类培训线下课程的通知”。划重点的是,这是针对于校外培训机构颁布的指令,言下之意就是,第一高中教育并不受影响,而反过来看,这或将为其创造新的增长空间。

综上,可以看到,凭借上述硬实力和软实力塑造的优势,第一高中教育集团或有望在不断扩增的民办高中教育行业上进一步扩大市场规模,强化市场地位。

基本面稳健,长线价值有待释放

鉴于上文所提到的增长动力利好,目前第一高中教育集团在经营业绩上也保持了较为稳定的增长态势。

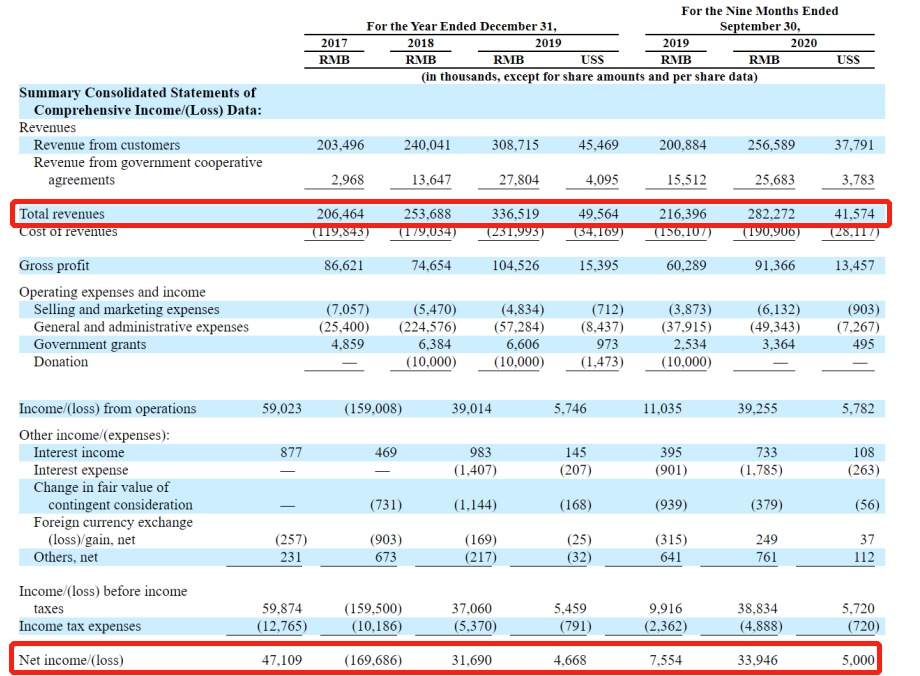

营收方面,2017年-2019年,第一高中教育集团的营业收入分别为2.06亿元、2.54亿元、3.37亿元,年复合增长率为27.7%,同期行业增速约为15.0%,从中可见该公司显著的成长性。净利润方面,除了2018年有所亏损,2017年和2019年皆有所盈利,分别为0.47亿元、0.32亿元。

而截至2020年前三季度,该公司的营收和净利皆呈大增之势:期内,实现营收为2.82亿元,同比增长30.44%,而净利润则大幅增长3.49倍至3389.1万元。

(数据来源:第一高中教育集团招股书)

毛利润和毛利率方面,第一高中教育集团亦稳定增长。招股书披露,2020年前三个季度,该公司录得毛利润为0.91亿元,同比增长51.5%;毛利率则为32.4%,较2019年同期的27.9%提升了4.5pct。

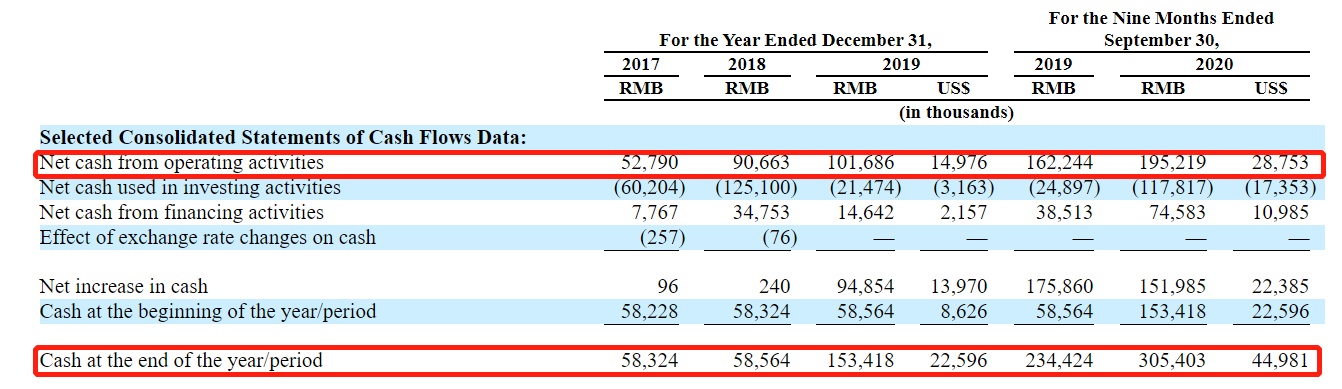

另外,现金状况上也相对健康,资金流动性良好。具体而言,2017年至2020年前三季度,其经营活动现金净额一直正向增长,分别为0.53亿元、0.91亿元、1.02亿元及1.95亿元。而同期现金及现金等价物则分别为0.58亿元、0.59亿元、1.53亿元及3.05亿元。

(数据来源:第一高中教育集团招股书)

基于上述数据来看,在营收净利大幅增长、资金流动性较好等多重利好表现的构成之下,第一高中教育集团的基本面还是较为稳健的,而这一持续稳定增长的业绩也在一定程度上证明了其平台发展和未来成长性的确定性。

然而,结合其股价表现来看,其当前的走势实际上并未反映出该公司应有的价值,截至美东时间3月12日收盘,第一高中教育集团股价已经连跌两日,股价为7.58美元,市盈率TTM为24倍,低于港美同业股动不动就30倍到40倍的估值水平。基于此可知,第一高中教育集团的内在价值有待市场重估。

综上来看,随着第一高中教育集团的规模持续扩张,经营业绩稳定增长,其未来有望以较强的成长性为公司打开估值的天花板,成为一只值得长期关注的教育概念股。